图片来源@视觉中国

一晃两年过去了,妙可蓝多与蒙牛的约定到了兑现承诺的时候,其中的蹊跷却还没有说明。

日前,妙可蓝多披露资产收购预案,拟通过非公开发行股份的方式购买蒙牛持有的吉林省广泽乳品科技有限公司(以下简称广泽乳业品)42.88%股权。而此举引发了上交所关于两年前蒙牛入股广泽乳品是否为“明股实债”的问询。钛媒体App注意到,在与蒙牛“联姻”之前,妙可蓝多原实控人柴琇曾通过质押股权、违规拆借等方式,多次帮助其家族企业还债。

“明股实债”遭问询7月28日,上交所对妙可蓝多拟发行股份购买资产预案发出问询函,要求结合投资方有权要求股权上翻、股权回购适用的情形及相关权利义务安排,补充披露是否导致前期增资构成“明股实债”的情形,以及相关判断依据。

上交所问询函,来源:公告

据妙可蓝多(600882.SH)7月14日发布的公告,公司拟通过非公开发行股份的方式购买蒙牛持有的广泽乳品42.88%股权,本次发行股份购买资产的发行价格为32.23元/股,最终交易价格将协商确定。

广泽乳品最早曾为妙可蓝多的全资子公司。2020年1月,妙可蓝多发布公告,宣布引入蒙牛作为战略投资方,蒙牛拟以14元/股作价2.87亿元受让公司5%股份,同时以4.58亿元增资入股全资子公司广泽乳品,两项交易总计7.45亿元。交易完成后,蒙牛持有广泽乳品42.88%股权,同时成为妙可蓝多第二大股东。

值得注意的是,内蒙蒙牛当初入股广泽乳品的估值并不便宜。

资产评估报告显示,截至2019年6月30日,广泽乳业当时的账面净资产为2.5亿元,股东全部权益价值评估值却高达6.1亿元。而当时广泽乳业已经深陷泥潭:2018年亏损6.1万元,2019年上半年亏损120万元。

蒙牛高溢价入股的目的何在?而蒙牛留有的后手却表明这是一个“明股实债”的入股——即约定妙可蓝多日后对广泽乳品42.88%的股权进行回购。按附加约定,投资方蒙牛有权要求上市公司通过发行股票、可转股债券或其他证券的方式,使投资方持有的目标公司全部股权转为上市公司的股份或其他权益工具(股权上翻)。若投资方未在股权变更登记完成后24个月内发出股权上翻通知,则投资方和上市公司均有权根据投资协议相关约定要求回购。而回购价按照以下较高者确定:(1)投资金额+投资金额*单利12%/年*投资款支付日到回购日的天数/365;(2)回购时投资方所持有股权所对应的公司经审计的净资产。

显然,无论按照那种方式计算,如今妙可蓝多回购广泽乳业这部分股权的作价都将高于4.57亿元。

大股东违规拆借2.4亿替家族还债事实上,有着“奶酪棒第一股”之称的妙可蓝多,在蒙牛入股以前,业绩着实算不上亮眼,并且公司治理上也有问题。

自2015年借壳上市以来,妙可蓝多营收虽连续大幅增长,但净利润始终维持在千亿规模,其中2016年、2018年和2019年,公司扣非净利润出现亏损情况。此外,妙可蓝多现金流情况也不容乐观。截至2018年末,妙可蓝多货币资金余额6.36亿元,短期借款2.73亿元,一年内到期的流动负债为5.36亿元,二者合计负债超8亿元,货币资金余额已无法覆盖短债规模。

值得注意的是,就在蒙牛入股公告发布前的半个月,也就是2019年12月20日,妙可蓝多发布会计差错更正公告,称2019年3-5月期间,公司发生控股股东关联方非经营性占用公司资金的情况,合计占用资金2.395亿元。为此,原实控人柴琇收到上海证监局的警示函,相关责任主体受到上交所通报批评。

据悉,2019年3月,公司原实控人柴琇曾安排控股子公司广泽乳品以直接划款方式向四家合作社拆出资金合计8,950万元,供其偿还银行借款和支付相应利息,以解除广泽投资控股集团有限公司(以下简称广泽投资)承担的担保责任。

2019年5月,柴琇再次安排广泽乳品将1.5亿元资金划转给关联方吉林省瑞创商贸有限公司(以下简称瑞创商贸)。其后,瑞创商贸又将该笔资金划转给美成集团有限公司(以下简称美成集团),供其归还银行贷款。

违规拆借资金情况,来源:公告

上述非经营性资金占用合计2.395亿元,占公司当期经审计净资产的19.66%。相关公告显示,广泽投资系柴琇及其配偶间接持股100%的企业,瑞创商贸系柴琇配偶控制的企业,美成集团系柴琇直系亲属控制的企业。也就是说,柴琇违规拆借上市公司2.4亿元资金的目的,是为了替其家族企业还债。

种种迹象表明,柴琇家族或早已深陷资金链危机。

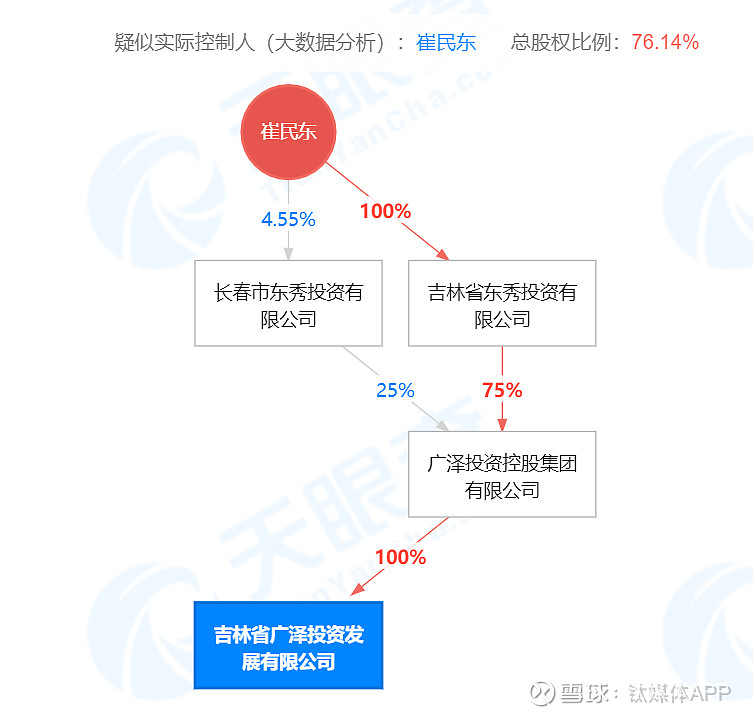

通过对妙可蓝多所有大股东质押公告的梳理,钛媒体App发现,自2017年以来,柴琇曾多次质押股票,质押用途多为“吉林省广泽投资发展有限公司及其相关方经营所需”。截至2022年2月,柴琇持有妙可蓝多的股份几乎已全部质押。

据悉,吉林省广泽投资发展有限公司为柴琇及其配偶控制的核心企业或资产,实控人疑似为柴琇丈夫崔民东。

广泽投资发展有限公司股权穿透,来源:天眼查

除了丈夫不给力外,女儿似乎也不省心。

钛媒体App注意到,柴琇家族除了妙可蓝多以外,还控制着一家名叫华音国际控股的港股上市公司。

官网资料显示,华音国际控股原名润迅通信,公司成立于1990年,并于1997年在香港联交所主板上市。

2013年柴琇通过股份收购的方式,将其创立的广泽地产装入润迅通信的“壳”中。2014年3月,润迅通信公告,公司股份简称将由“润迅通信国际”更改为“广泽地产”;2016年更名为“广泽国际发展”;2021年4月13日 再次改名为“华音国际控股有限公司。

股权穿透显示,通过家译投资有限公司间接持有华音国际控股47.68%股份的实控人崔薪瞳,系柴琇女儿,目前担任公司联席主席和执行董事;而柴琇丈夫崔民东担任公司非执行董事。

至于这家公司的基本面,可谓一言难尽。

自2017年以来,华音国际控股市值大幅缩水,面值一度跌至不超过0.1港元/股。截至8月1日收盘,华音国际控股报0.51港元/股。

自借壳以来,华音国际控股业绩是亏损多盈利少,不过亏损和盈利都维持在千万规模。直到2019/2020财年,公司遭遇巨额亏损17.84亿元,此后一年亏损仍超过5亿元。

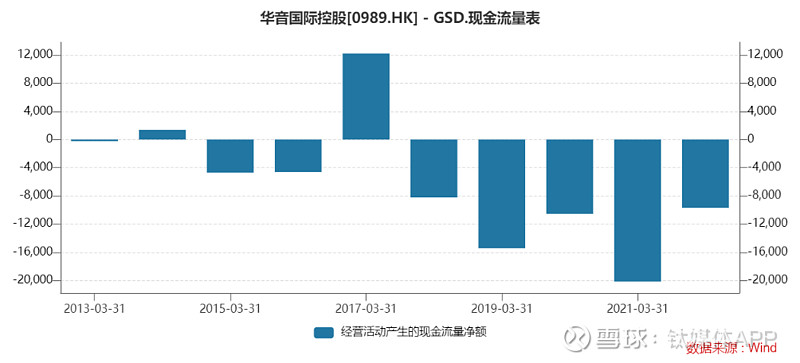

巨额亏损令该公司现金流常年承压。截至2021年3月31日,公司经营活动现金流净额为-20158亿元。

华音国际控股经营活动现金流净额,来源:Wind

与此同时,该公司资产负债率迅速攀升,从2013年一季度末的4.22%,上升至2021年一季度末的100.6%,已经达到资不抵债的地步。最新一季财报显示,截至2022年3月底,华音国际控股资产负债率为97.85%,虽略有下降,仍徘徊在破产边缘。

一家资产负债率如此之高、现金流常年承压的公司,是如何撑到今天的?

公开信息显示,2019年9月10日,华音国际控股公告显示,崔薪瞳所持部分股份遭到强制平仓且被剔除深港通名单。巧合的是,8天后,柴琇配偶崔民东因一笔合伙份额转让纠纷被诉至公堂,导致柴琇所持上市公司部分股份被冻结。

就在8月1日,港交所传来消息,公司控股股东家译投资已于7月29日就出售公司33亿股份与买方订立协议。本次出售股份占本公司于本公告日期已发行股本约45.81%,值得注意的是,转让价为每股0.05港元,不及当前股价的1/10。(本文首发钛媒体App,作者 | 马琼,编辑 | 孙骋)