这是《这几年在券商管流动性》系列文章的第5篇,给前4篇列了个目录:

(一) 盈利的本质——金融机构利差收入&流动性

(二) 简易资产负债模型——金融资产期限结构&风险控制指标

(三) 现金流管理——金融机构未来资金缺口预测

(四) 融资——金融机构确保流动性的最重要工具

近期欧美市场一系列的流动性风险事件,导致市场从未如此关注过金融行业&机构的流动性。这些风险事件包括:

23.2.18 US blackrock宣布旗下资管产品无法赎回

23.3.10 US硅谷银行倒闭;

23.3.14 US签字银行倒闭;

23.3.16 US第一共和银行股价暴跌;

23.3.20 CHF瑞信被瑞士银行折价收购,瑞信发行的AT1债全额减计

23.3.22 FED主席声称不会提供超额的银行存款保障,US银行股价再次大跌

23.3.23 FED决定加息25bps,基准利率在4.75%-5.00%

23.3.26 公民银行收购硅谷银行

本科在J国学医,13年毕业经猎头引荐进了J国的金融租赁公司的CNHQ,开始了金融狗的前半生。呆了半年后跳到了MUGF旗下的银行,15年跳进一家国资券商HQ,接触到了 “流动性管理”,后来跳到一家卖保险券商HQ,在券商行业至今呆了8年。

上一篇我们看到,金融机构负债到期&业务增长导致现金流出,大额集中流出会导致资金缺口。为规避这点,流动性管理会在考虑风险指标、资产负债结构,利差收益水平下借新还旧确保流动性。我们还以证券公司为例,把金融机构债务融资工具分成三大类:即债券业务融资;公司信用融资&两融业务融资。这一篇,我们顺延上一篇提到的金融机构FZ的审计报告数据,介绍以证券的债务融资工具之一——债券业务融资工具。

债券业务是证券公司的主要业务之一,甚至是最重要业务。券商的债券资产通常能占到总资产的30%以上,投资收益也能占到券商收入的30%甚至更多。我们看金融机构FZ,22年末总资产【1561】亿,剔除客户资金300亿后【1261】亿,其中:债券资产就达到630亿,占自有资产比例约50%。

金融行业盈利的本质是利差收入,如果FZ的债券资产达到630亿,那么钱是从哪儿来的呢?——答案是“债券回购”。什么是债券回购?简单的说,是把已经持有的债券质押给银行融入短期资金,再投资别的债券(融资放杠杆)。债券回购可以重复循环操作不断扩大杠杆倍数。具体的过程大概是这样:

1. 投入100资本金,买入5Y期100的国债,利率4.5%

2. 将50的国债质押给ICBC,融入50资金(债券质押式正回购),期限7D,利率2.0%,

3. 再买入3Y期国债,利率3.5%。

4. 此时FZ持有150国债,回购融资50,其中100被质押,未被质押国债50。

5. 7D后回购到期,FZ会先把未被质押的50国债质押做正回购融资,融入资金借新还旧,偿还到期的50,同时解除当初被质押回购的50国债。

6. 同时进入下一个7D周期,杠杆倍数=150/100=1.5x,另外2-4可以重复操作。

因此,利用短期回购融资利率低于长期国债收益率可以赚取利差。如果没有正回购融资,本金100的投资回报=100*4.5%=4.5,ROE=4.5%;如果做正回购杠杆买入国债,本金100的投资回报=100*4%+50*3.5%-50*2%=4.5+1.75-1=5.25,ROE=5.25%。

目前,我国债券流通交易的场所主要是银行间市场,上海交易所跟深圳交易所,分别由人民银行跟证监会/交易所管辖。人民银行发布的《全国银行间债券市场债券交易管理办法》的第三条,明确定义了什么是债券回购:

——“回购是交易双方进行的以债券为权利质押的一种短期资金融通业务,指资金融入方(正回购方)在将债券出质给资金融出方(逆回购方)融入资金的同时,双方约定在将来某一日期由正回购方按约定回购利率计算的资金额向逆回购方返还资金,逆回购方向正回购方返还原出质债券的融资行为。”

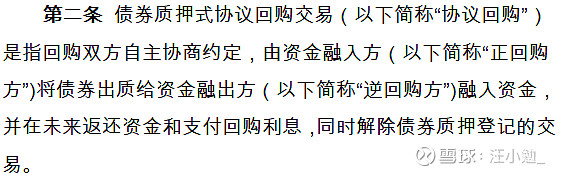

上海交易所在《上海证券交易所债券质押式协议回购交易业务指引》的第二条也明确:

——“第二条 债券质押式协议回购交易(以下简称“协议回购”)是指回购双方自主协商约定,由资金融入方(以下简称“正回购方”)将债券出质给资金融出方(以下简称“逆回购方”)融入资金,并在未来返还资金和支付回购利息,同时解除债券质押登记的交易。”

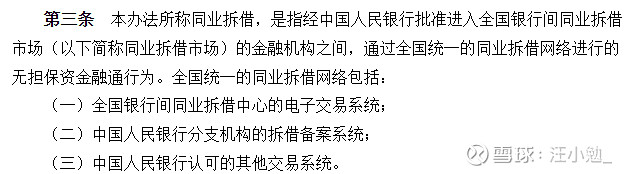

另外,如果机构债券被质押得多或者价格不合适,金融机构还可以通过银行间市场同业资金拆借融入资金。人民银行在《同业拆借管理办法》中第三条定义了同业拆借行为:

——“本办法所称同业拆借,是指经中国人民银行批准进入全国银行间同业拆借市场(以下简称同业拆借市场)的金融机构之间,通过全国统一的同业拆借网络进行的无担保资金融通行为。”

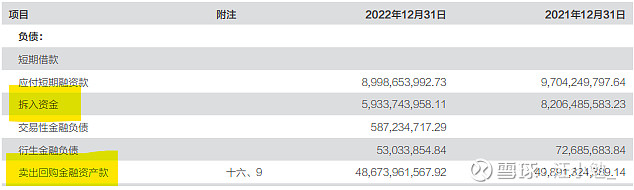

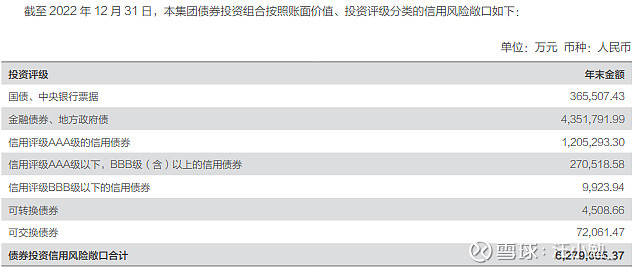

我们在FZ的审计报告中,也能看见它的同业拆借跟债券回购余额数据:

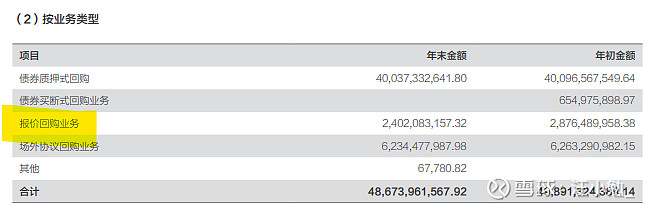

另外,我们还能看到一个大概24亿规模的报价回购业务

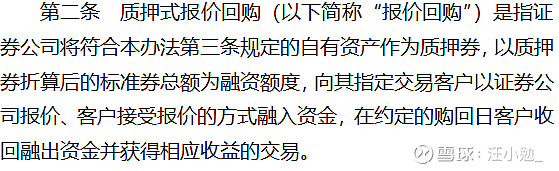

这个基本上与质押式回购一样,但可以面对特定客户跟散户,而非交易所的合格专业投资者。交易所在《质押式报价回购交易及登记结算业务办法》第二条明确:

——“第二条 质押式报价回购(以下简称“报价回购”)是指证券公司将符合本办法第三条规定的自有资产作为质押券,以质押券折算后的标准券总额为融资额度,向其指定交易客户以证券公司报价、客户接受报价的方式融入资金,在约定的购回日客户收回融出资金并获得相应收益的交易。”

结合这几个数据,我们可以简单推断出一个片面的结论,即:FZ在债券交易业务持仓规模达到630亿,其中回购融资436亿,投入本金=630-424=204亿,杠杆倍数=630/204≈3.1。这种资产负债结构能否盈利呢?我们可以用市场数据大体推测。我们用22年末万得市场数据可以推断出,FZ债券持仓的加权利率【2.7%】,利息收益大概在:【17】亿

我们也用22年万得数据:22年1D回购资金利率大概是1.8%,利息支出大概是【7.848】亿。那么,债券投资组合基本上ROE=(17-7.85)/224=4.1%。

如果利率上行,比如7D回购利率,债券资产的票面利率在买入后不会变化收益固定,而市值随市场利率上升而下跌。同时,7D融资利率上行导致成本增加,则收益被压缩。

这个“利率上行”,就是不得不提的市场风险之一——利率风险了。这也正是硅谷银行等中小银行破产倒闭的直接原因。作为盈利本质的利差收入在利率上行期变成了亏损原因——在中长期FED利率不会回落的假设下持续产生利差倒挂侵蚀利润。如何规避利率风险呢?现代金融机构基本会使用“利率互换”或者“国债期货”这类金融衍生工具。

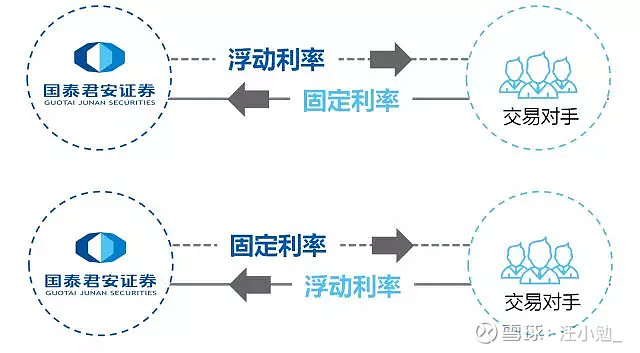

利率互换(interest rate swap, IRS)是啥?我们举个简单的例子。目前7D回购利率为2.00%且不断波动,机构A跟机构B约定,在未来5Y里根据名义本金100,机构A按固定利率2.00%每周向机构B支付利息,机构B按最新(浮动)利率每周向机构A支付利息。

如果未来利率上涨到5%,机构A支付固定利率,所以它只要支付2%即可,但机构B却要按5%支付给机构A,这样机构A可以赚取3%的收益。反过来,如果利率下跌到1%,机构A支付固定利率,即按照2%来支付,而机构B只需要支付1%,这样机构A会产生1%的亏损。所以,在利率互换上,支付固定利率的机构通常担心利率上行产生的风险,而支付浮动利率的机构通常担忧利率下行产生的风险。

那机构A为何通过利率互换规避风险呢?因为机构A向硅谷银行一样,通过滚动借入短期融资来持有长期资产,比如不断滚动借入100的7D回购资金。如果未来利率上升则融资成本升高,像硅谷银行那样高于长期债券收益时产生利差倒挂。进而引发储户担忧发生挤兑,产生流动性风险走向倒闭。所以,机构A可以通过利率互换通过看空利率产生收益,对冲利率上行产生的融资成本提高,进而确保在5Y前做出的投资决策可以规避利率波动带来的影响。赚取稳定的息差收益。

那为什么硅谷银行不采取这种风险管理策略呢?well,只能说,2000亿USD总资产的US银行的风险管理水平很低。如果利率风险都不管,那更不用提流动性风险管理了。水平甚至比不上我国中型证券公司,只能对标某些中原大省的金融机构了。(鄙视+1)

不过,在FED利率持续上行时看空利率的利率互换往往缺乏流动性或者溢价很高,而FED利率下行周期时看多利率的利率互换同样缺乏流动性。一般来说,只有在政策利率相对平稳的时候,利率互换的价格才比较公允。如下图:

我们可以看到,FED利率在长期低位进入加息周期之前有很长的窗口期,纵使在特朗普政府时期有上涨,但随着口罩3Y又迅速回落。可以建立足够多的利率互换头寸对冲风险。但硅谷银行,签字银行并没有。。。(鄙视+2)

所以,硅谷银行破产虽然源于客户挤兑产生的流动性风险,但本质上是风险管理不善,在利率波动冲击下产生的市场风险(利率风险)。没有及时调整资产负债结构,使用金融衍生工具对冲风险,在利率上行周期导致短期限回购利率(成本)高于长期债券资产利率(收益)。这也正好印证了教科书上对于流动性风险的表述——流动性风险是一种次生风险,它源于市场、信用、操作、声誉等首发风险。

所以,流动性管理除了通过债券回购融入资金以外,必须时刻关注资产结构跟投资策略的潜在风险,及时提出风险管理意见,不断优化调整。

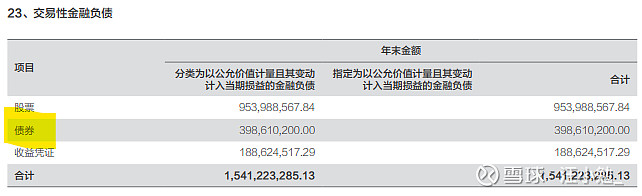

另外,在金融机构FZ的负债表里,我们还看到一种融资工具——交易性金融负债15亿,这是一种怎样的操作?这涉及到业内常见的一种做空债券,也可以用来融资的方法——债券质押后借贷卖出,到期买回还券的操作。

先解释下什么是债券借贷。在PBOC发布的《银行间债券市场债券借贷业务管理办法》中有明确的规定:“第二条 本办法所称债券借贷是指债券融入方提供一定数量的履约保障品,从债券融出方借入标的债券,同时约定在未来某一日期归还所借入标的债券,并由债券融出方返还履约保障品的债券融通行为。”

也就是说,如果金融机构FZ持仓中有100低评级的信用债券,没法通过质押回购融资,FZ可以把这些低评级信用债质押给金融机构PA,按期限跟费率借入利率债(比如国债),然后卖出换取现金100。到期后买回国债还给PA,同时解除质押。这样在约定期限内,相当于融资了100。同样的,如果看空国债未来价格也可以通过这个操作:比如质押信用权,借入100国债并卖出,国债价格如果下跌至90,到期用90买回通等数量的国债去偿还,相当于盈利10。

如果FZ单纯用交易性金融负债来融资,如何对冲价格风险呢?这里可以用国债期货。国债期货的保证金比例大概10%,也就是说,跟利率互换一样,如果想避免融资行为产生的市场风险,可以用100的10%作为保证金做多国债期货,对冲掉国债价格上涨带来的风险。

好了,这一篇我们介绍了以金融机构FZ为例的,金融机构如何通过融资提升债券业务的资产规模从中谋取利差收入,还顺带简单介绍了金融机构如何使用金融衍生工具管理风险。我们看到,22年末根据FZ披露的审计报告,方正债券业务融资工具差不多有470亿,其中绝对的大头是债券正440亿。

下一篇,将继续介绍证券公司的其他融资工具,敬请期待,谢谢~