企业经营从本质上来说是一种投资行为。即投入本金,购买生产工具,雇佣劳动力,支付成本及税费,最后赚取利润获得本金的回报。如果这种模式有利可图,理性的企业经营者肯定会趋向增加投入,扩大生产,从而获取更多利润。增加投入本质上只有3种方式。1、追加(自有)本金投资,2、支付成本融入资金,并承诺偿还本息。3、发行股票。

特别是第2种,如果融入资金无法在期限内产生收益,按时偿还,则企业会遭到破产清算,投入的本金及购买的生产工具也会被冻结清查,用于还债。因此,第二种融资方式对企业来说是有较高风险的。但为什么会有公司负债经营呢?其根本原因还是在于:在自身投入能力有限,也暂时无法公开发行股票时,仍然可以扩大(可创造收益的)资产规模,在平衡负债成本流动性风险后提高净资产的收益——即提升ROE的需求。

举个例子,没有任何负债的企业,投入本金(净资产)购买的生产工具是创造利润的全部基础——即总资产。此时净资产收益率=总资产收益率。比如总资产回报率是12%,那么净资产回报率ROE也是12%。这个时候,如果企业主可以从银行等金融机构融入资金,且融入资金的成本还低于资产回报率,比如5%,那么它肯定会倾向融资扩大生产,提升净资产回报率。比如,本金100万,融资300万,此时总资产为400万。银行融资成本5%,而资产回报率是12%。则预计利润净=资产收益-融资成本=400×12%-300×5%=33.净资产回报率ROE=净利润/净资产=33%,高于单纯的资产回报率。

从这个基本点出发,我们可以做一个基本的假设:企业ROE应该跟融资成本、负债总额及总资产回报率相关(参考杜邦分析)。杜邦分析也指出,ROE=净利润/净资产=净利润/营业收入×营业收入/总资产×总资产/净资产=净利率×总资产周转率×杠杆倍数

因此,我们以价值投资理念为基础筛选上市公司股票时,除了对公司盈利性有所要求以外(净利润>0),还应该对ROE有所要求。虽说ROE应该越高越好,但在实际经营中,“太高”的ROE存在“均值回归”的现象——即某个时期大幅高于行业、或者历史水平的ROE在未来倾向于下降。而集中挑选高ROE企业可能过滤掉长期稳健发展的企业,同时入池过多业绩波动较大的企业。另外,如果企业负债过高,会造成利息负担过重,本金偿还困难等一系列财务压力。反过来说,承担更多财务压力的企业,我们应该对它提出更高的ROE要求。因此,我们需要找一个“锚”,作为评估上市公司“ROE”的定量标准。我们列举了以下四种方式,在全量上市公司季度业绩公布日当日收盘价,买入满足条件的股票各100股(价格加权指数),并持有至下季度业绩发布日,计算投资组合回报率。并根据季度业绩调整:

【组合0】、当季度全量上市公司股票,*基准benchmark,不作任何ROE要求

【组合1】、净利润>0,ROE>0,*简单,ROE大于零就好

组合2、净利润>0,ROE>同期3A级企业债1年期收益率(yld)——*对企业的融资效率有一定要求,也考虑市场总体融资环境

组合3、净利润>0,ROE>yld,且ROE>要求ROE,要求ROE=(净资产×总资产回报率+负债×yld)/净资产

*杠杆倍数=总资产/净资产,负债率=总负债/净资产,总资产回报率=净利润/总资产,结合企业的融资效率、杠杆、及总资产回报率考量。

*比如某公司净利润2.42亿,总资产121亿,净资产40亿,负债总额81亿,同期3A级公司债1年期收益率3.5%,则要求ROE=(2.42/121×40+81×3.5%)/40=9.09%=ROA+yld×负债率,高于融资回报【3.5%】,也高于总资产回报率【2.0%】=2.42/121,说明负债经营提高了本金的投资回报(ROE)

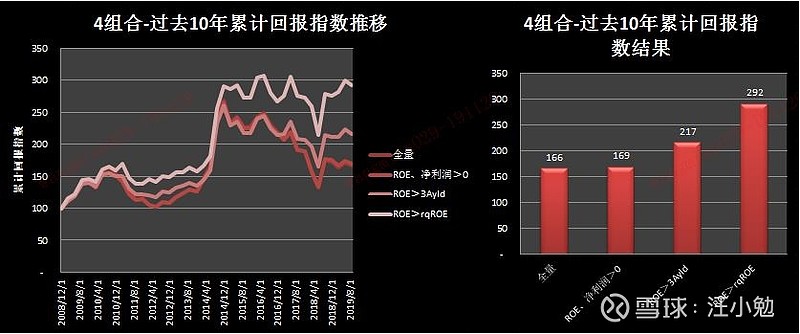

根据4个不同条件,我们得到了4个不同的股票投资组合,其中组合0是基准(即不考虑ROE,买入全量股票的组合)。我们使用指数化方法,跟踪4个组合过去10年(2009.3.31起)累计收益情况。结果如下:

1、组合0(全量A股)指数【166】,相当于回报【66%】/年化回报【4.7%】。而考虑了净利润、ROE的组合1(ROE>0)指数【169】,相当于回报【69%】/年化回报【4.9%】。这说明,净利润、ROE在挑选投资标的时起到了积极作用。但影响力比较微弱。

2、组合3(ROE>同期3A级企业债1年起收益率)的指数【217】,相当于回报【117%】/年化回报【7.3%】。组合三回报大幅高于组合0、组合1.说明根据3A1Yyld,提高ROE要求有助于提高投资收益。

4、组合4,进一步考虑资产回报率,杠杆及融资环境等设计出“要求ROE”这个指标,客观上进一步提高了入池股票的ROE要求。指数【292】,相当于回报【192%】、年化回报【10.3%】。也取得了4个组合中最好的投资回报。

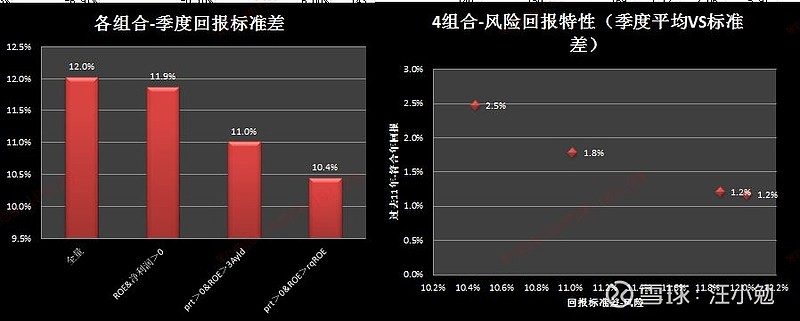

5、经【要求ROE】筛选的投资组合,不仅回报更高,风险还更低。我们从四个组合过去11年每季度回报标准差(回报的波动性,即风险)来看,组合4标准差为10.45%,而组合0为12.03%,组合1为11.87%,组合2为11.01%:组合4的市值波动小,市场风险更低。但反过来,它的收益又是最高的。这充分说明,组合4(经要求ROE筛选的组合)更加具有收益稳健增长(高回报,低风险)的特性。

*指数化方法是指:本季度指数=上季度指数×(1+本季度组合收益),并迭代至下季度。且设置2008-12-31为期初值100.假设2009.3.31组合回报4.5%,则2009.3.31指数=100×(1+4.5%)=104.5

之前,我们参考宏观经济因子,把企业的成长性评价(营业收入增长率、净利润增长率)跟GDP挂钩,并引入到我们的组合构建中。在“筛选”企业时,营业收入增长率及净利润增长率除了满足>0的要求,还要满足>同期GDP增速的要求。这相当于给上市公司业绩“成长性”定了标准——要高于国内生产总值的增长速度。

类似的,我们结合企业负债经营的本质,参考杜邦分析法,把负债经营所要求的ROE提升作为参考依据,给ROE这个指标找了个“锚”,并引入组合构建。这个锚是“同期3A级企业债1年期到期收益率”(3A1Yyld)。进一步,我们的【要求ROE】=总资产收益率×净资产+yld×负债总额=ROA+yld×负债率。因此这个“要求ROE”的内涵是【在考虑融资成本/资产回报基础上,承担了财务压力的企业会被赋予更高的ROE要求】,实际ROE低于这个要求的上市公司将被剔除。但这么做有一些问题:

1、企业的负债有些是无息负债,包括应付职工薪酬,递延所得税等,应该剔除。目前的算法相对要求偏高

2、企业的有息负债期限不同,信用评级不同,行业不同,因此融资成本不同。统一按照“3A级1年期公司债”不够全面,这个指标过于笼统。

但总体来说,秉着“有比没有好”的精神(?),通过一些理论基础提升负债经营企业的ROE择股标准确实可以提升我们的投资回报,何乐不为呢?我们下一步想做的是找到这些问题的解决方案,进而挑选出更加优质的上市公司构建投资组合。

感谢各位投资人、老师的耐心阅读,我们下期再见~