感谢各位老师、投资人关注我们的专栏,参与我们的讨论。我们将继续秉承价值投资理念,配合量化基本面、编程语言技术为大家提供有价值的投资信息。这篇内容是我们“十年如一”专题中的第三篇,也是我们至今为止使用量化技术最丰富的一篇。通过回溯过去10年全量A股的历史估值数据,抽丝剥茧,尝试为大家回答一个问题:“使用市净率PB因子选股,在哪个行业最有效?”

在过往的系列文章中,我们使用地产股投资为例,通过以下这个选股策略建立投资组合(地产smart),说明了过去10年价值投资理念——“买入绩优且廉价的股票,卖出昂贵且劣质的股票”可以带来惊人的累计超额收益。

1、低估值:市净率>0且低于行业中位数,市盈率PE>0且低于行业中位数。2、高增长:上年度+当季度营业收入、净利润增长率>0。3、盈利高:上年度+当季度净利润>0

根据这些条件在上市公司发布业绩报告当日将满足条件的个股设为“入池”并在收盘价买入100股,持有至下一个季度业绩发布日,建立投资组合并每季度调整。过去10年,地产smart组合获取了【】收益,而同期地产股行业价格指数回报【】,超额收益【】。在这个基础上,我们参考了诺贝尔经济学奖获得者、市场有效性理论&无风险套利模型奠基人尤金法玛在1993年《股票预期回报概览》的论文,将地产股过去10年每个季度,在业绩发布日当日的市盈率PB(的倒数)从低到高归为10档,分别统计各档位市净率(倒数)的下一季度股价回报的均值。结果显示,过去10年,市净率偏低(市净率倒数偏高)的股票,下一季度回报较高,而市净率偏高(市净率倒数偏低)的股票,下一季度回报较低。同时、市盈率PE也显示了相同的特性。这说明,低估值地产股在长期验证中,具有较为明显的投资优势。

具体来说,地产股市净率在低值【0.98】区间,未来1季度的投资回报在【6.5%】。在高值【6.03】区间,未来1季度的投资回报在【-1.08%】。明显,市净率高(市净率倒数)的区间股票回报低,市净率低(市净率倒数高)的区间股票回报高。那么在A股81个行业当中,各行业的PB低值区间是多少呢?它们对应的1季度回报又是多少?是不是每个行业选择低PB股票大概率上都会具有回报优势?本文将一一为大家剖析。

——(汪小勉分割线)——

我们翻阅了一些对于市场有效性,预期收益的论文,虽然这些论文都论述了低估值股票的未来预期收益较高这个核心论点,但它们是从美国重要指数的全量成分股汇总分析的,鲜有论文会继续挖掘至每个行业,观察每个行业的低估值区间和未来股价回报。我们推测这主要是受到数据分析技巧的限制,毕竟如果将过去数十年全量股票、先分PB的10个档位,再分行业统计月度平均回报,工作量是几何级的增长。为了克服这个难点,我们设计了一个标准流程并通过程序语言VBA分季度、分行业、分档位分类统计季度回报,最后汇总10年44个季度数据,成功拓展了市净率PB、PE因子在A股81个行业的投资图谱。

*行业是指证监会行业分类

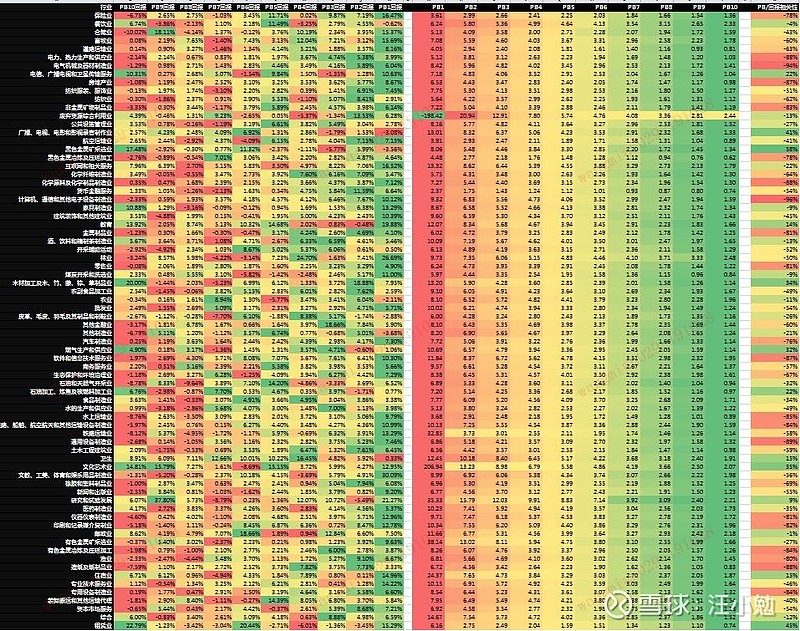

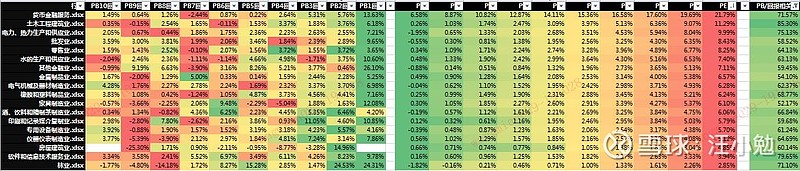

一、PB因子选股在各行业中都有比较明显的作用

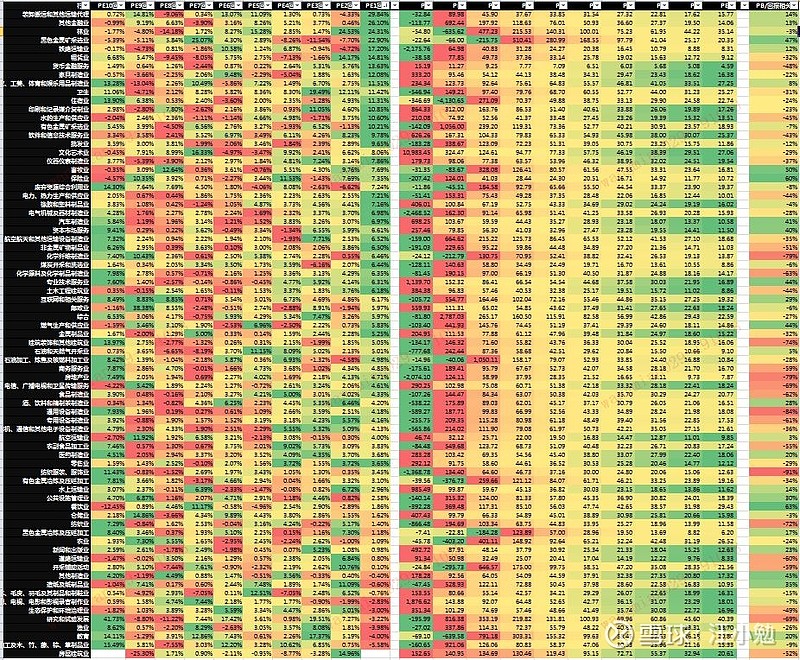

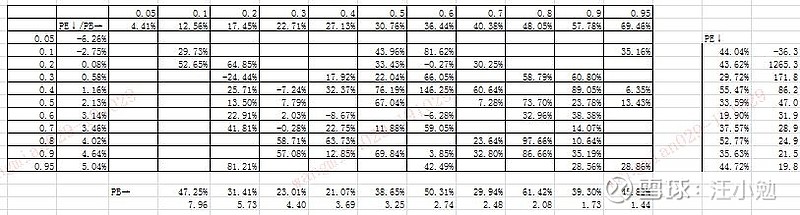

下图是一张A股全行业中,各行业市净率分档水平跟他们对应的未来1季度回报的平均数。这个色谱分为四部分。

最左边(黑色)一列,是证监会分类下上市公司的全部行业,如“保险业”、“货币银行服务业”等。

中间左侧部分(PB1回报→PB10回报)是市净率从高到低10个档位的未来1季度回报的平均。比如“房地产业”,PB高值区域1季度平均回报为【-1.08%】,PB低值区域1季度平均回报为【8.67%】。颜色越偏红,说明投资回报越差,颜色越偏绿,说明投资回报越好。

*档位根据该行业每季度个股PB数据排序后的分位数(percentile)

中间右侧部分(PB1→PB10)是各行业市净率从高到低10个档位的分布。比如“房地产业”,PB高值区【6.53】,PB低值区域【0.98】。颜色越偏红说明估值越高,颜色越偏绿说明估值约低。如果联合起来看,房地产行业PB高值区域【6.53】回报差【-1.08%】,PB低值区域【0.98】回报好【8.67%】。

*平均回报是指该行业每季度个股满足PB处于某一档位的,未来1季度回报的均值(分档统计)

最右边一列,是PB跟未来1季度行业平均回报的相关性(correl)。如果数值为正,说明PB跟未来一季度回报正相关,即估值越高回报越好。如果数值为负,说明PB跟未来一季度回报负相关,即估值越低,回报越好。越贴近1,说明相关性越强,越贴近-1说明负相关越强。可以看出,绝大部分数值都是负数。比如刚才的房地产业,相关系数为-0.87,可以说是强负相关了,即房地产行业,PB较低的公司未来1季度获取高收益的可能性非常大。(暂不考虑t值)

、大多数行业呈现了PB越低,回报越高的特性

1、大多数行业呈现了PB越低未来回报越高的特性

最右边一列,也是市净率跟未来1季度投资回报均值相关性系数的一列中,大于零的有12个,小于零的有62个。负数占比【76.5%】。其中,低于-0.5的有【39】个。低于-0.8的有【17】个。也就是说过去10年,几乎每个行业中的低估值个股大概率会带来更高收益。其中特定行业的负相关性会非常明显。也就是说,在这些行业中选择低PB个股投资,是个确定性比较高的方法,包括我们的地产股,能源股,保险股。

如果看看这些行业PB低值区域的平均回报,是非常引人注目的

2、各行业的PB低值区域、高值区域不同,色谱可以成为判断估值水平的依据。

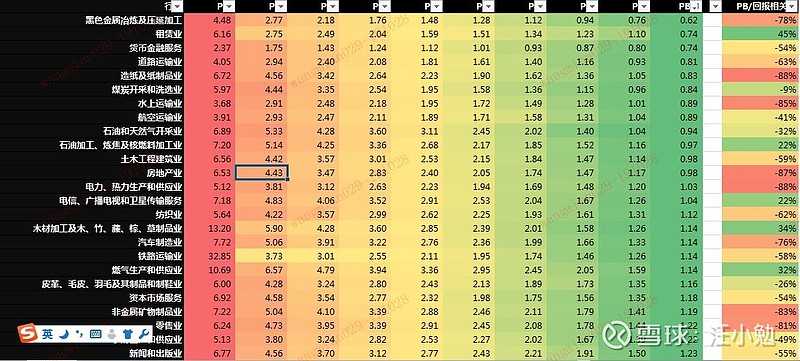

我们根据各行业PB低值区域(PB10)排序,前25的排名如下:

最低的钢铁行业,市净率低值在0.62,偏高的是新闻和出版行业,市净率低值在1.23,所对应的高值是4.48,6.77。这里想说明的一点是,PB是一个相对的数值,它的低值、高值、跨度区间受行业影响很大。市场给每个行业都有特定的估值区间。比如说,银行股长期低估,那么,PB=3是否很高呢?我们就需要结合这个图谱来看。过去10年银行股区PB在【0.74-2.37】区间,也就是说过去10年【2.37】已经是银行股的PB高值区域了。同样,我们可以说PB=1.1是银行股的合理估值,因为它处于色谱的中部位置。而0.8可以说是低估了。这个就是这个色谱的意义在于:当我们在评论一个股票的估值,判断是否高估、低估、或者估值合理时,有了一个结合历史、全量行业的“准绳”。

detail data and information, pls contact athene_1988

3、各行业相同PB值域的回报不同

除了行业估值水平的依据,我们当让想进一步知道这个估值水平的未来回报。不过遗憾的是,虽然我们可以通过分类统计得出处于这个行业,这个PB水平的未来1季度股票的回报平均,但它对个股的预测可信度不高。原因在于偏差太大。这反过来说明一点,也是我们一直强调的一点:“价值投资作为一种管理组合的理念,针对的是共性而非特例”,比如说,如果色谱显示,零售业在PB低值区间【1.22】的未来1季度预期回报为【4.90%】,但观察19年2季度以来零售业个股,比如$苏宁易购(SZ002024)$ ,pb在1.23,不过二季度业绩发布以来回报仅有【0.56%】。由于偏差导致均值预期跟个股存在差异。

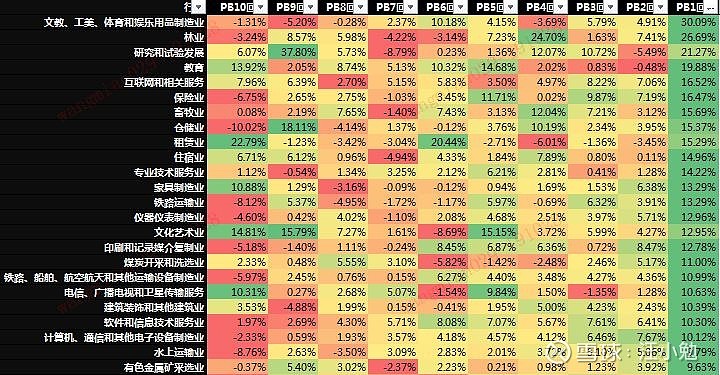

同样的道理,在相同PB档位也会出现各行业预期回报不同。根据PB最低区域(PB10)排序,超过10%的清单如下:

如果放松至5%,且保留相关系数<-0.5的

这说明,包括“水上运输”“零售业”在内的行业,投资低PB个股获得高收益的可能性大。

二、PE(市净率)因子选股在各行业中都有比较明显的作用

接下来这张是各行业过去10年,市盈率PE的图谱。左侧黑色一列是行业清单。中间左边部分是各行业正在不同市盈率档位中的未来1季度回报,中间右侧是各行业不同档位的市盈率,最右侧一列是本行业PE跟未来一季度回报的相关性

1、绝大多数行业都呈现了低PE高收益,高PE低收益的特性

对于市盈率这个指标,在各行业的图普中,与收益负相关的有51个,正相关的30个。负相关占比63%,要低于PB的76.5%。这说明,使用低PE挖掘高收益个股,不确定性更高。但PE仍然在某些行业中有很好的择股优势,比如:房地产业,食品制造业,化学行业。

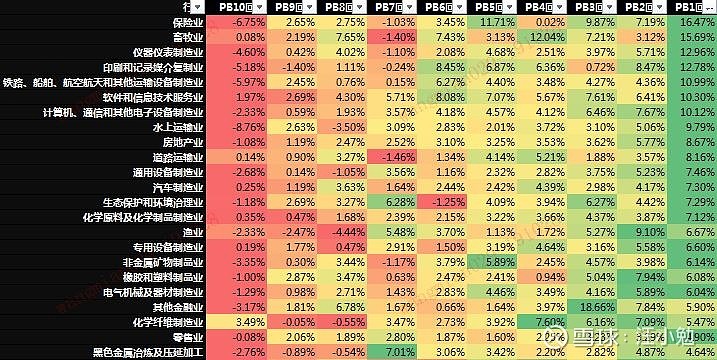

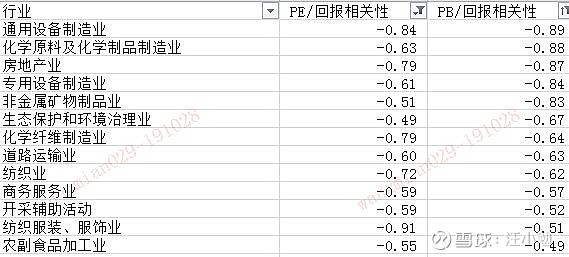

如果结合PB、PE同时观察,相关性都低于-50%的行业有:

我们可以看出“通用设备制造”“房地产”“化学”行业使用PB、PB估值可能具备较大的优势。

2、各行业的PE低值区域、高值区域不同

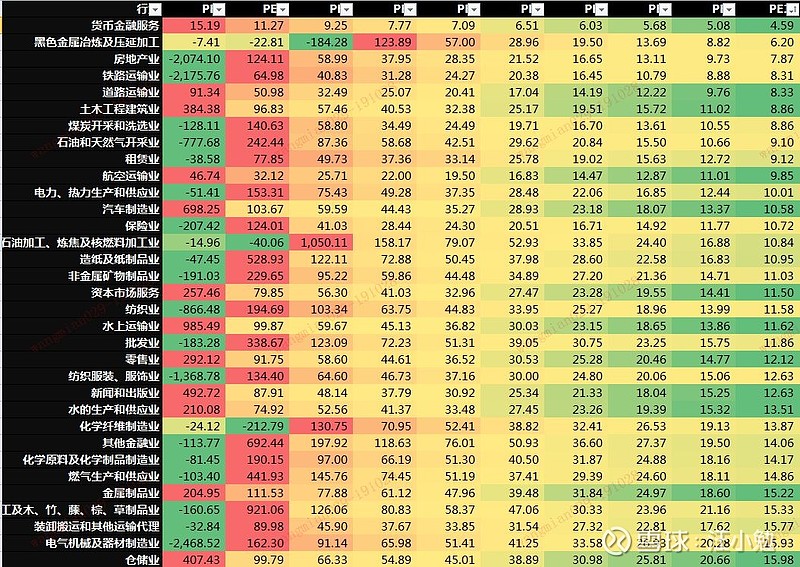

我们根据各行业PE市盈率低值区域(PB10)排序,低于15的排名如下:

最低的货币金融服务(银行业),市盈率低值在4.59,偏高的是仓储业(PE=16水平),所对应的高值是15.19,407,从这里可以看出,市盈率PE的波动比PB来得更大,更不稳定。因为市盈率=股价/每股收益,而每股收益=净利润/流通股。当净利润很薄且除以股数后,会出现极小值。而反过来会出现PE的极大值。另外,有些公司轻略为亏损,负数贴近0,样这会出现负数极小值。但总体来说,仍然作为一个可以参考的PE准绳。正是由于PE更容易出现极值,我们可采用了PE的倒数,1/PE,即每股收益率来评估。这样做的好处是,不用管正负,只要1/PE越小,估值高。经过这样处理后,全行业1/PE估值在7%(对应PE14.28)以上的清单如下:

3、各行业相同PE值域的回报不同

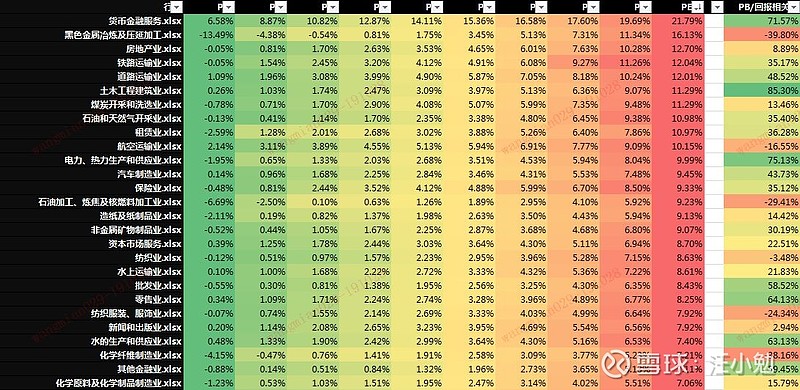

如果我们筛选出【1/PE】&回报相关系数大于0.5(相当于PE、回报系数小于-0.5)的行业,并根据1/PE从高至低排列:

银行业,水务公司,零售、批发业具有确定性优势。跟PB的行业谱图相同,PE也有相同的用处。欢迎喜欢使用PE做估值指标的老师可以参考~

——(汪小勉分割线)——

也许读者会问,这些结论是如何产生的,我们在这里post出详细的数据处理方法以及excel vba代码,供大家参考:

方法:

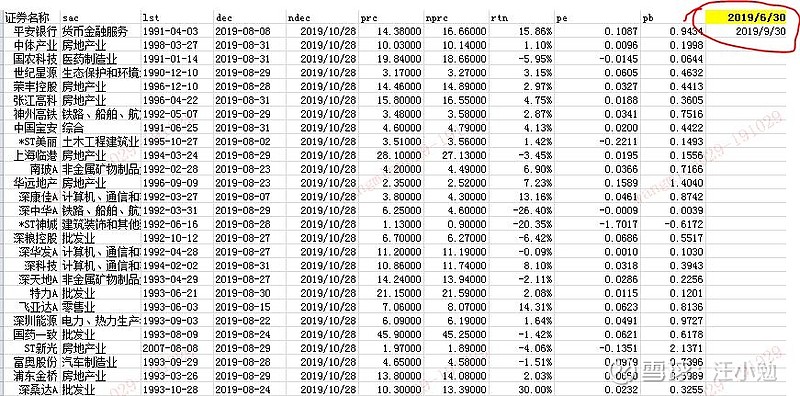

1、建立全量A股数据库:通过wind数据库摘取全量A股的【证券名称】【证券代码】【证监会行业分类】【上市日期】【当季度业绩发布日】【下季度业绩发布日】【发布日收盘价】【下季度收盘价】【季度回报=下季度股价/本季度股价-1】【市盈率pe】【市净率pb】。同时设置变量【本季度日期】&【下季度日期】,如图。控制变量只有一个:本季度日期,例如2009.6.30。如果更改日期则依据它取数的科目将自动更新,例如:本季度发布日。同步根据业绩发布日取数的,如收盘价,pe也同步更新。

2、建立81个行业数据表:

2.1通过数据透视表合并【证监会行业分类】的同类项,得出81个证监会行业分类清单

2.2 作为循环变量,在同一文件夹里生成81个标题为行业名称的模板

2.3 代码

3、设计统一的行业分析模板,以房地产行业为例,将房地产行业全量股票2009.6.30季度业绩发布日的市盈率PE、市净率PB分为10档,分别同期各档位未来1季度的股票回报均值。

保存这个模板,循环打开每个行业模板,复制过去

4、统计各行业PE、PB档位及对应的下季度回报:以行业分类清单为循环变量,筛选出每个行业全量个股记录,并复制黏贴到每个行业模板中,再通过已经保存的行业分析模板统计PB、PE档位,以及各档位未来1季度的回报。循环各季度数据,积累数据

6、汇总81个行业过去10年、44季度的从低档位至高档位PB、PE下的平均季度回报

——(汪小勉分割线)——

各位老师&投资人,我们的文章到此就结束了。感谢大家的参与跟耐心阅读。我们经常会根据PE、PB来说“XX股高估了”,“XX市盈率低于15我才买入”。但事实上,这个PE=15在行业内是否高估?在全量股票中的行业是否低估?我们都需要一个准绳来回答。更加精确管理我们的投资预期跟筛选定量标准。在尝试了许多方法后,我们终于构建了确定这个数值的标准流程与模型方法,得出了这个过去十年,全量A股行业的色谱图谱,供大家参考。谢谢~