半年度因子表现总结

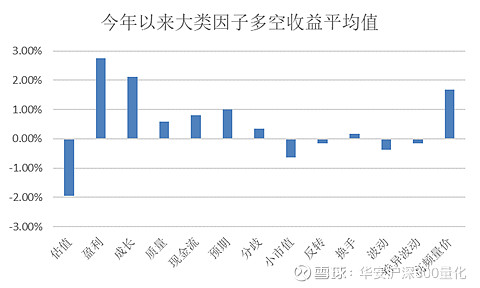

庚子鼠年已经过半,这半年连“见证历史”的次数也已经“见证历史”了。大A股也经历了若干大起大落。从因子投资角度回顾上半年,盈利、成长因子表现非常好,而估值因子依然严重失效;传统技术因子包括传统反转、低波、低换手等普遍无效,而利用日内高频信息构建的高频量价因子效果稳健。

上半年因子表现有两大特点:

1 . 基本面因子强势,盈利、成长特别好

2 . 技术因子中,高频量价因子脱颖而出

为什么盈利成长因子效果好?

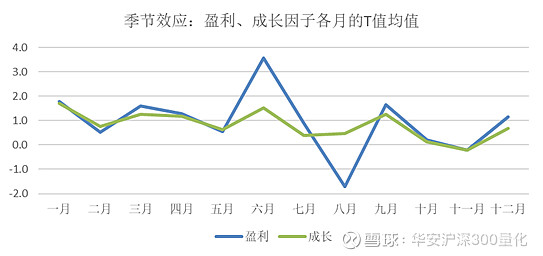

盈利,成长因子是今年表现最好的两个主要风格。一方面,盈利成长作为财报类因子,因子效果具有一定的季节性。在一月至四月的年报期,盈利、成长会有较好的表现。

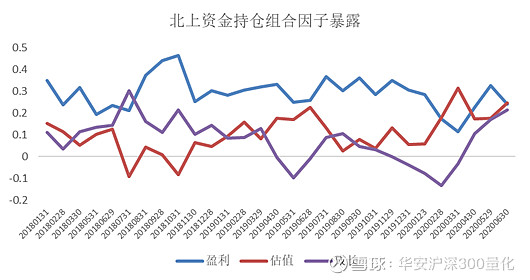

另外,资金面对盈利和成长因子的影响也非常显著。北上资金偏好高盈利、高成长和高估值股票,随着近年北上资金对A股的影响越来越大,市场风格也向北上资金持股风格靠拢。这一点在因子角度体现较为明显。北上资金偏好大市值、业绩良好的龙头股票。

北上资金持仓前20%的股票构成代表北上资金偏好的组合,即北上资金持仓组合。该组合在盈利、估值和成长因子的历史暴露如下图。可以看出组合具有高盈利、高成长和高估值风格。今年上半年,组合的盈利因子暴露一直维持正向,今年二季度,成长因子暴露也显著提升。六月底,北上资金对成长风格偏好回升并达到了历史高位。

传统技术因子不行了,高频量价因子可用吗?

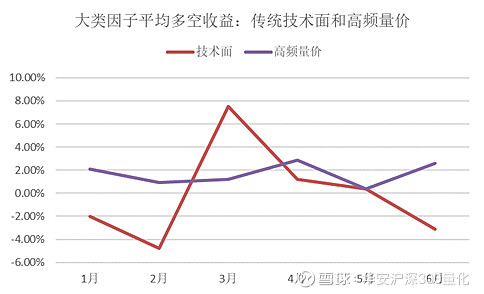

回顾上半年各类因子各月表现,高频量价因子与传统技术面因子表现大相径庭。高频量价因子多空收益始终为正,方向稳定。而传统技术面因子仅3、4和5月有效,且波动性更大。而从历史情况看,高频量价因子的表现也比传统技术因子更好。高频量价因子包含日内量价信息,从信息维度上比传统技术因子更广。比起传统的反转、波动和换手因子,高频量价因子可以对交易者行为的描述更为精细。

如何构建有效的高频量价因子?正如其他技术因子,高频量价因子本质上也是股票量价序列的统计量,只是量价序列的时间级别从月、周和日等大级别精细化至分钟等小级别。另外,技术因子代表股票量价分布的某些特征。收益有显著差异的股票,其量价序列的分布肯定存在差异。否则若所有股票量价序列都是同分布的,那么股票收益高低就是随机的,则选股就不存在意义。

进一步,如何寻找这类统计量?可以对历史大量的量价数据进行“暴力挖掘”。但是所得统计上显著的结果未必具有经济学意义。量价序列分布差异本质上是不同股票的投资者的交易行为不一样。如果“暴力挖掘”所得的高频交易因子,其超额收益具有清晰的交易行为的解释,则因子的实用性将大大增强。

下一步因子层面如何决策?

首先,资金层面上北上资金增持高成长风格,而且成长因子在三季度的表现较盈利更为稳定。成长因子良好的表现应该会延续。其次,高频量价因子效果稳健,建议使用。