随着货币基金收益逐步下行,固收+逐渐成为投资者高度关注的产品。未来固收+能否逐步取代货基还需要不断检验。

资产配置中,理想的假设是配置资产具有较高分散性,或者有一定的负相关特征。固收+基金是通过配置股票与债券资产得到低风险,稳健收益产品,我们检验国内市场股债两类资产是否符合配置中的假设条件。

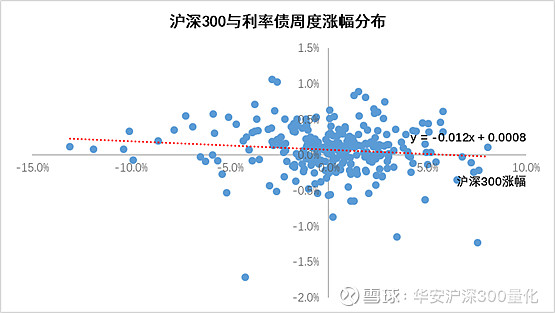

检验方法1(相关性检验):

从沪深300与利率债周度涨跌来看,两者相关系数为-0.13,具有一定负相关性,从回归结果来看,利率债相对沪深300回归系数-0.012,在大部分时间,通过配置债券资产能对股票形成较好降低风险作用。

检验方法2(尾部风险检验):

统计2015年以来,沪深300与利率债出现同时双杀的概率,从统计结果来看,仅有13.2%概率沪深300与利率债同时出现下跌,通过股债配置能够对冲大部分单一资产下行风险。理论上,股债配置组合最高日度胜率能达到86.8%,这在绝对收益产品中,具有很高的投资胜率。