最近IDC受到市场关注,IDC在科技股中最像地产投资,在基建中最具科技含量,成长高手和周期名宿的能力圈交集。量化观察家也跃跃欲试,因为只有宽客们的办公室里真的有小型服务器。

对IDC公司的估值逐渐形成共识,即采用EV/EBITDA。市场淡化了机房自建和租用的区别,不考虑折旧,也不区分融资结构,某种意义上体现了对REITs应用到IDC的预期。至于忽略了税率的考量,在其他A股上也没见谁考虑过。【手动狗头】

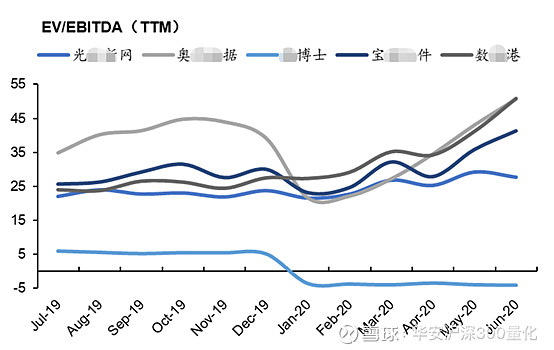

参考美股的IDC估值,EV/EBITDA大约在20~30倍之间。 A股的IDC公司主要包括宝某、光某、某港、奥某、某博士。受宝某鼓舞,之后可能有大批的钢铁企业下海上云,不知道被供给侧改革的中小钢厂见到此情此景作何感想。

(左图为某钢铁厂,右图为Google某数据中心。注:它们没什么关系。) 除此以外,还有做家具的、做服装的、做电源的、做各种各样的公司要跨界竞争,IDC的地产属性逐渐鲜明,做激光的怎么就没想到在酒店里装机架呢?

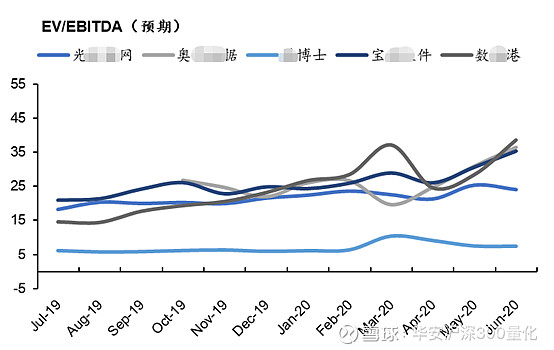

A股成长板块要配上浓烈的预期思维,几个标的如果看EV/EBITDA(TTM)就显得估值高的离谱,用上预期EBITDA至少可以愉快交谈。

某博士的估值明显异常,因为主营业务依然是互联网接入。从公告和研报发现,公司IDC业务准备采用轻资产模式,把数据中心转让出售,着重于运营,对标海外的Equinix。这种运营模式的差异,就是采用EBITDA的出发点,但需要对业务细致拆分。 由此想到,宝某也有很多软件业务,光某的AWS云业务占比颇多,但市场大概就按照统一的EBITDA计算了,并且适当给一些折价。

量化小分队钻研到这里,得到几个结论:

1)A股对IDC的估值明显高于美股

2)如果看着估值相当,那是多种业务混为一谈

3)IDC估值中枢在稳步提升。

最后,宽客们围绕EV/EBITDA对几个标的进行多种常规的测试,证明没有什么规律,今年热烈讨论的估值因子失效在这里也有所体现。

但是,将IDC公司的EV/EBITDA代替P/E值,会提高整体P/E比较的合理性。 小分队没有放弃,待钢铁和轻工和纺服和化工和地产公司都入局后,IDC标的变多,一定能统计出想要的结果。