$医药50ETF(SH512120)$ $生物医药ETF基金(SZ159508)$

随着三季报的陆续披露,反腐对医疗板块负面影响市场已充分消化,医药板块四季度如何表现?是否会迎来复苏拐点?

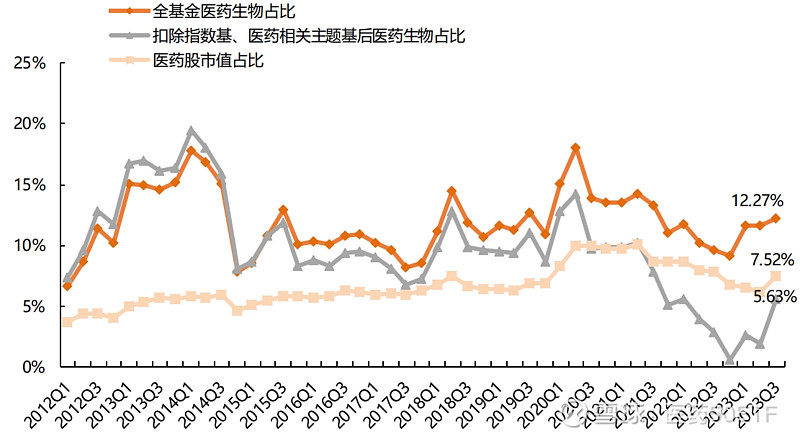

一、医药板块持股比例环比提升,非医药基金配置占比向上

2023年Q3,全基金重仓医药生物持股占比为12.27%,相较于2023Q2环比上升0.63个pp ;剔除医药相关主题基金后的主动型基金中,医药生物持股占比为5.63%,环比上升3.77个pp。

公募基金医药持仓情况

数据来源:Wind,平安证券研究所

当前医药生物行业估值处于历史低位。进入到2023Q3,创新药板块中减肥药、阿尔兹海默症治疗用药的利好,使得医药行业未来预期向上,医药生物持股比例提升。

二、成长性高,细分行业机会大

1、CXO板块

投融资有望企稳向上,看好下半年常规业务快速增长、新签订单环比改善,同时关注 AI+药物发现领域和多肽产业链相关订单落地带来的投资机遇。我们看好全球投融资在下半年逐渐改善,药企和 biotech 的创新研发需求有望保持恢复。核心观点:(1)CXO 板块目前处于估值底部,新冠业务快速退坡,常规业务高速增长,看好今年下半年常规业务保持高增长节奏、新签订单逐渐改善;(2) 医疗反腐促进行业改革加速,对药企院端销售的合规性提出严格要求,CXO 作为创新研发的上游行业,基本不参与下游企业的产品销售,是目前医药行业的优质板块;(3)AI 深度赋能药物发现,机器学习+深度学习可挖掘大量的结构-活性关系数据,促使新药发现增效降本,看好 AI+药物研发持续高景气;(4)GLP-1 药物放量为多肤产业链带来新成长机遇,上游 CDMO/CRO、原料药制剂和试剂耗材的市场需求有望持续扩张。

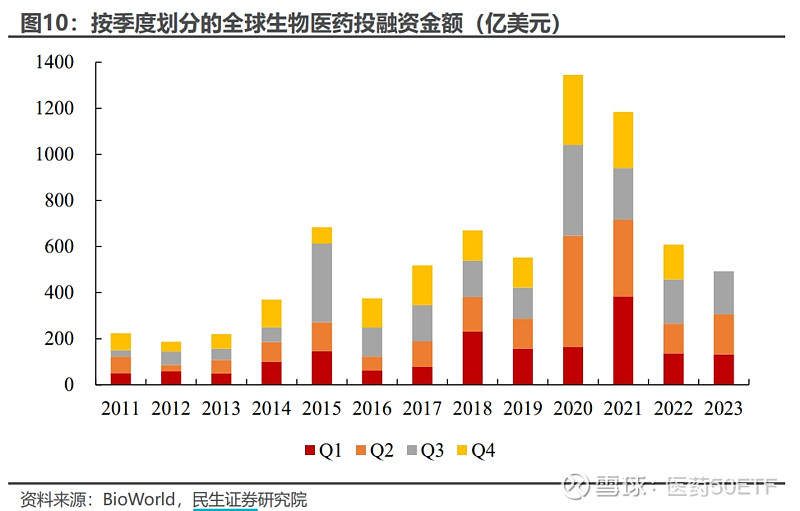

Q3 是 2023 年全球生物医药投融资最强的季度。新冠疫情期间投融资激增,而 2022 年资本市场遇冷,生物医药投融资呈现断崖式下跌。2023 年以来全球投融资逐步改善,根据 Bioworld 统计 2023 年 Q3 全球生物医药投融资总额 187.29亿美元,环比增长 7.81%,同比下降 2.32%,其中通货膨胀抑制法案及药品定价谈判、地缘正式因素等不确定因素对行业投融资产生了一定负面影响。2023 年前三季度全球生物医药投融资达到 492.95 亿美元,同比增长 7.77%,我们看好全球投融资呈现环比改善趋势,下游 BigPharma 和 Biotech 的创新研发需求有望持续恢复。

2、创新药板块

本周江西省医保局发布《干扰素省际联盟集中带量采购文件(征求意见稿)》,看好在新的分组及拟中选规则下,凯因科技人干扰素α-2b 阴道泡腾片和特宝生物聚乙二醇干扰素α-2b 注射剂等独家产品的降幅可控。

10月27日,君实生物和其合作伙伴 Coherus BioSciences 宣布,FDA 已批准特瑞普利单抗上市,适应症为:1)特瑞普利单抗联合吉西他滨/顺铂作为晚期复发或转移性鼻咽癌(R/M NPC)患者的一线治疗;2)单药用于复发或转移性鼻咽癌含铂治疗后的二线及以上治疗。此外,复宏汉霖宣布与 Intas Pharmaceuticals Limited 达成合作,授予其在欧洲和印度对复宏汉霖自主开发的抗 PD-1 单抗汉斯状®(斯鲁利单抗)包括广泛期小细胞肺癌(ES-SCLC)在内的多项适应症及 特定剂型进行独家开发和商业化的权利。建议关注国产创新药出海落地进展。

10月26日,据 CDE 官网显示,强生埃万妥单抗(Amivantamab)在国内申报上市,关注国内双抗领域研发进展。10月26日,Biogen/卫材在 CTAD 会议上报告了 Aβ抗体 Lecanemab 皮下注射制剂三期临床取得积极数据。关注 AD 领域国内外研发进展。

3、中医药板块

全国首次中药配方颗粒省际联盟集采: 200 个品种,平均降价 50.77%。10月27日全国首次中药配方颗粒省际联盟集中带量采购在山东德州开标,200 个中药配方颗粒品种共有 59 家企业拟中选,平均降价 50.77%。 本次集采由山东牵头,覆盖山西、内蒙古、辽宁、吉林、黑龙江、安徽、江西海南、云南、西藏、陕西、青海、新疆、新疆生产建设兵团等 15 个联盟省份,4319家医疗机构参加报量,采购需求量达到 347.8 万 kg,覆盖联盟省份销售市场规模37.15 亿元。

中医药板块中长期稳健增长,建议关注估值转换契机。1)当前 SW 中药指数调整至 2023 年 2 月中旬水平,龙头个股股价也回调至较低位置。2)基药目录修订持续推进,建议关注基药目录调整进展。3)2023 年医保目录调整通过审查名单公布,390 个药品通过初步形式审查,其中目录外药品共 226 个,这 226 个药品中 包含 14 个中成药品种。4)中医药板块中长期稳健增长,建议关注年底估值转换契机。

长期来看,坚定看好中药高质量发展大逻辑。在政策支持和国民认可度逐步提高的大环境下,中医药有望逐步出现市场规模和个股业绩增长的实质变化。1) 2023 年是国企改革重要年份,中医药板块国企较多,受益于“中特估”+国企改革,有望实现”戴维斯双击”;2)潜在基药目录修订的利好尚未兑现;3)结合 2023 年中报表现,我们判断 2023 年中医药板块业绩持续向好,表观增速仍较好; 4)全国首次中成药集采落地,降幅符合预期,后续有望重塑市场格局,加速提升头部优质企业的市场份额。

资料来源:平安证券、民生证券