得出这个结论我也有点小沮丧,我可是很想借这个机会狠狠抄一把阿胶底的。![]()

还是老规矩,用极限思维,看看阿胶至少能留下多少?

首先看资产。000423的资产负债表还是挺干净的,没有多少可以藏雷的地方,看下来也就是存货和应收账款合计近49亿有些过分。

看历史变化,存货是2014年失控的,2013年底是5.5亿。应收账款是2015年开始失控的,2014年底是1.1亿。也就是说,如果不失控的话,存货加应收账款怎么地也得至少要7个亿。我们就姑且认为秦老大犯浑,多搞了49-7=42亿的存货和应收(主要是存货)。既然是多搞出来的,后面销售又不那么麻利了,跌价贬值坏账是难免了。怎么算这个损失呢?狠一点,砍掉一半——21亿,相当于以后用一半丢一半总可以了吧。这就是说,照目前的资产状况看,把这一半损失先扣除掉,整个净资产还有116-21=95亿是实打实少不了的了。95亿给1.8倍PB,还有170亿市值(相当于2018年底净资产给1.5倍PB,这已经相当保守了)。

其次看利润。从两个角度看,一个是回到存货和应收账款失控前的2012年2013年去,这个时候的经营状况应该是预期可持续的。这两年的净利润分别是10.4亿和12亿,保守点取10亿(考虑到折旧摊销已经不可挽回地增加了0.5亿),知名白马公司正常经营,给20倍PE不过分,这样总市值是200亿。

另一个利润角度,彻底保守。回到发生那次著名的提价60%事件之前的2010年去,2010年净利润5.8亿。显然,事后看,那个经营状况是隐含着相当大的发展空间的。如果阿胶真的调整到那个经营状态,势必又能焕发出高成长性。所以,至少得给25~30倍PE,好了,粗算一下6亿×25~30倍=150~180亿。

就这么粗粗地算一下,而且给的情景设定都是相当保守的,阿胶的市值还能保持在150~200亿之间,换句话说,阿胶能看到的后续跌幅也就1~4个跌停板了。除非阿胶从此没人愿意吃了,否则最差的情况也就是跌到2014年的股价低点(前复权价)附近。

不过需要说明一下,我这里关于利润测算的情景分析是很不严格的,关键的一个漏洞是驴皮价格回不到几年前了,我认为这是老秦最大的昏招。我更有把握的是第一个用PB的情景测算值。

总之,阿胶的问题和康美、康德新是不一样的,阿胶只是老秦犯了贪念,急功冒进,把阿胶销售链给吃撑住了。阿胶只要缓一缓,让销售链消化一下肚子里的积食,至少应该还是一个现金奶牛型的好公司。

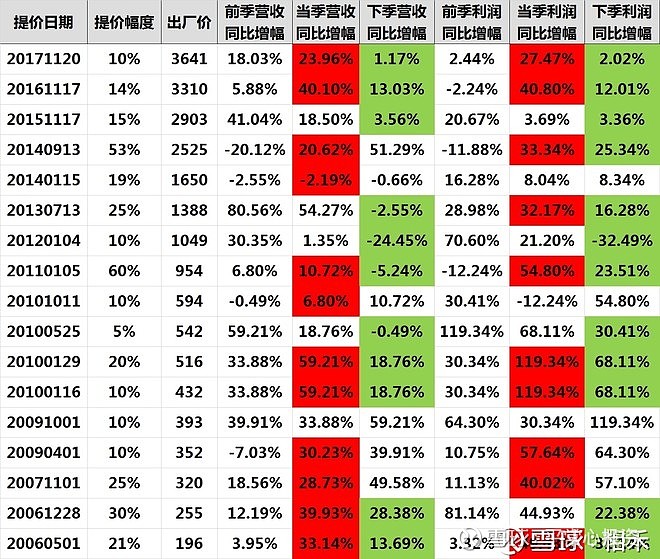

最后冒昧贴一张@相禾 做的阿胶历史提价表。我是想作为资料留存在这里,也供大家欣赏。(表格来源见文东阿阿胶历次提价统计与探讨)