该公司在过去几年间经历了显著的业务变化,涉及客户与产品、发展战略、以及经营绩效等多个维度。

客户与产品

微信及WeChat:用户活跃度持续增长,特别是非聊天场景,如朋友圈、小程序和视频号的使用时长增加,显示出平台的多元化内容和服务对用户的吸引力增强。视频号的总用户使用时长翻番,直播带货和品牌营销活动促进了创作者的变现能力。QQ方面,通过引入创新功能提升用户体验,如超高清视频聊天和兴趣导向的内容互动,但移动终端月活跃账户数略有下降。

增值服务:国际游戏市场表现出色,本土市场经历调整,通过新游戏发布和现有游戏的持续运营,如《王者荣耀》和《和平精英》等,维持了市场领先地位。社交网络服务方面,音乐付费会员和直播服务增长,但游戏直播收入减少。

网络广告:广告业务在优化算法后恢复增长,特别是在视频号信息流广告和小程序广告领域,实现了精准投放效果的显著提升,同时,媒体广告收入也因内容更新和大型活动而复苏。

金融科技与企业服务:金融科技服务收入增长,尤其是支付金额增加,同时,云服务通过季节性项目部署推动了收入增长,尽管存在因主动减少亏损活动导致的企业服务收入下降的情况。

发展战略

人工智能与云基础设施:公司加大对人工智能和基础模型的投资,腾讯混元模型的开发标志着在数学推理、逻辑推断和多轮对话能力上的进步,旨在提升现有产品并探索新业务机会。

环境、社会及治理(ESG):公司致力于可持续发展,制定了碳中和计划,并在生物多样性保护、科学研究支持(如新基石研究员项目)、数字公益等方面积极作为,展现了企业社会责任的承诺。

资本回报与股东利益:公司通过现金分红、股份回购和实物分派等方式,显著提高了对股东的资本回报,体现了对投资者的重视。计划在来年进一步增加股份回购规模,显示对未来发展的信心。

经营绩效

财务表现:虽然2022年面临挑战,总收入略有下降,但通过成本控制和业务精简,经营盈利在2023年有所回升。非国际财务报告准则下的权益持有人应占盈利在2023年增长显著,体现了效率提升和业务结构优化的成效。

收入结构变化:增值服务业务在2023年实现了收入稳定,网络广告业务收入增长,金融科技及企业服务业务收入占比创新高,显示了公司业务结构的调整和对高增长领域的聚焦。

财务成本与投资策略:财务成本因汇兑损失和债务增加而上升,但公司通过重新分类和处置部分投资,实现了公允价值变动带来的收益,同时,继续在社交网络平台、游戏开发等领域进行战略投资。

综上所述,该公司通过强化核心业务、拓展新兴技术和优化资本配置,实现了业务结构的优化和财务状况的改善,同时,积极践行ESG理念,为长期可持续发展奠定了坚实的基础。

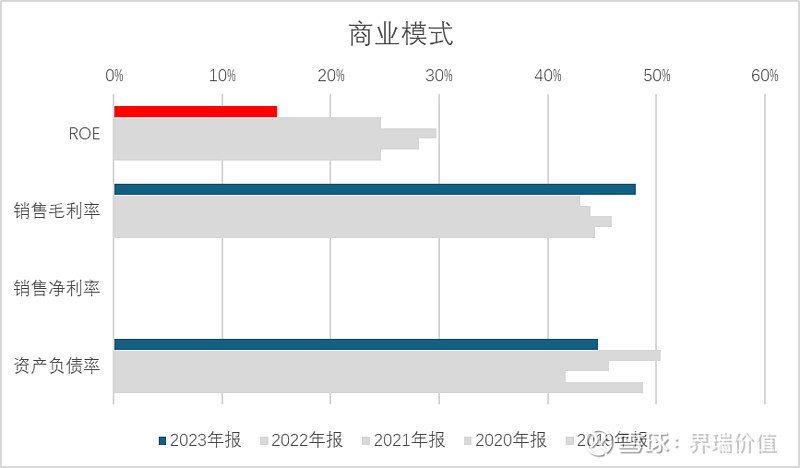

是否值得拥有?净资产收益率ROE的变化情况

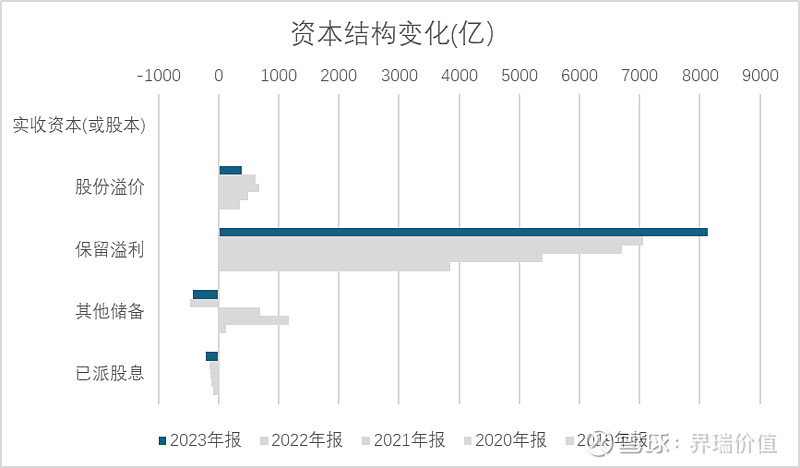

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

营收和净利润变化,看是否有增长趋势?

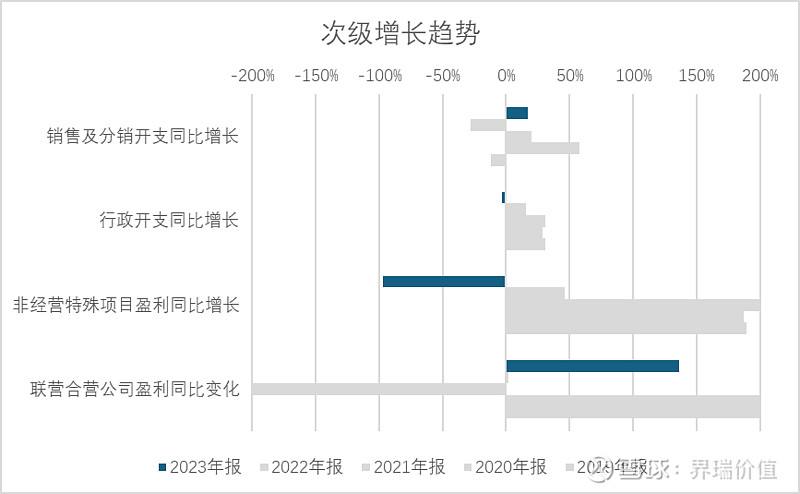

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

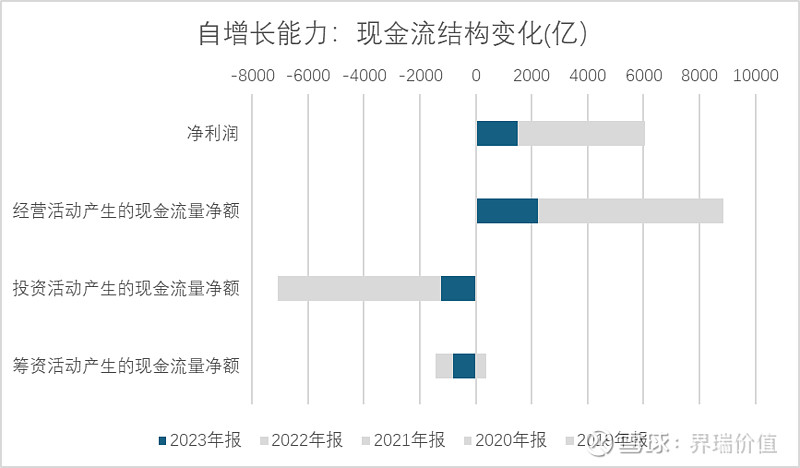

· 现金流结构,看是否具备自增长能力

、