公牛集团在2023年度的业务经营变化显著,涉及客户、产品、发展战略和经营绩效等多个方面,相较于2022年呈现出积极的增长趋势和战略调整。

客户与产品

2023年:

- 产品创新与市场拓展:公牛集团在2023年持续推动产品创新,如大师轨道插座、蝶翼超薄开关、无叶风扇灯等新产品,不仅丰富了产品线,而且提升了品牌形象。智能电工照明业务通过旗舰店+新零售模式的渠道变革,实现了穿越周期的持续增长。新能源业务也实现了产品线的快速丰富,包括安全充电桩等产品,满足了市场多样化需求,特别是在新能源汽车充电领域取得了显著增长。

- 市场响应与品牌影响力:公司加大了市场推广和品牌建设力度,与国际知名设计师和超模的合作,以及一系列品牌公关和数字化营销活动,进一步增强了公牛品牌的知名度和美誉度,使得公牛品牌成为了安全用电领域时尚风潮的引领者。

2022年:

- 产品与技术创新:2022年,公牛同样注重产品创新,如推出航天级安全超薄开关、智能无主灯等新产品,尤其在新能源业务上,新能源汽车充电枪/桩新品上市并迅速在第三方品牌中占据领先地位。

- 品牌升级与市场覆盖:公司在2022年实施了品牌升级,推出新LOGO,强化了品牌形象,并成为民用电工行业首家中国航天事业合作伙伴,进一步提升了品牌影响力。

发展战略

2023年:

- 战略方向明确:公牛集团明确以智能生态、新能源、国际化为三大战略方向,致力于成为国际民用电工行业领导者。公司设立了国际事业部,全面进军国际市场,并强化数字化转型,与华为合作发布数字化规划蓝图,展示了全球化布局和数字化转型的决心。

2022年:

- 体系构建与核心能力提升:公牛构建了公牛业务管理体系(BBS),作为驱动公司经营质量和增长的重要方法论,通过持续优化内部管理,实现降本增效和创新突破。

经营绩效

2023年:

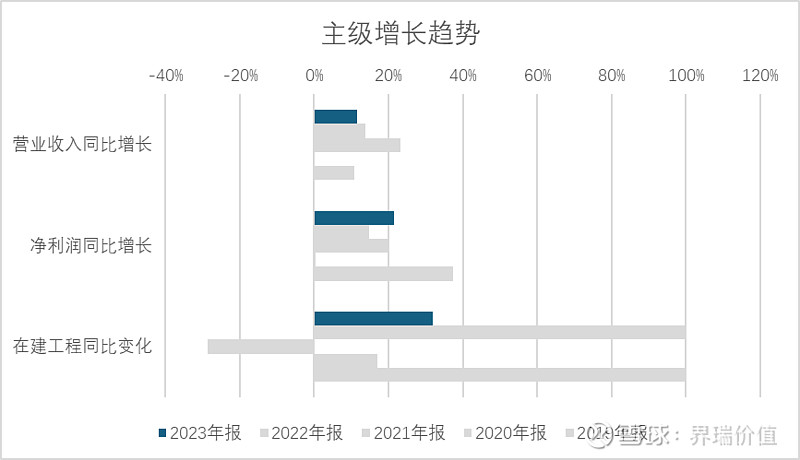

- 业绩增长稳健:公司全年实现营业收入156.95亿元,同比增长11.46%,归母净利润38.70亿元,同比增长21.37%,显示出在复杂经济环境下依然保持稳健增长的能力。

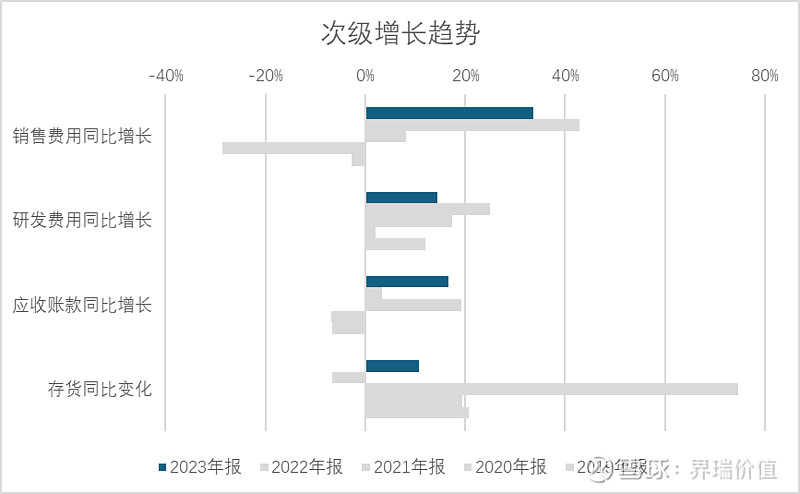

- 成本控制与盈利能力:虽然销售费用和管理费用因市场推广和人员成本增加而上升,但得益于规模效应和产品结构优化,整体毛利率有所提升,显示了较好的成本控制和盈利能力。

2022年:

- 稳定增长与成本控制:2022年,公司实现营业收入140.81亿元,同比增长13.70%,归母净利润31.89亿元,同比增长14.68%,同样表现出稳健增长态势。期间,公司虽面临成本上升压力,但通过优化采购、精益管理等措施,有效控制了成本。

总体而言,公牛集团在2023年与2022年均保持了良好的增长势头,通过不断的产品创新、品牌升级、市场扩展以及战略调整,实现了业务的全面增长。特别是2023年在新能源业务上的快速突破,展现了公司紧跟行业发展趋势,积极布局新业务领域的战略眼光。同时,持续加强的数字化建设与国际化布局,也为公司长远发展奠定了坚实基础。

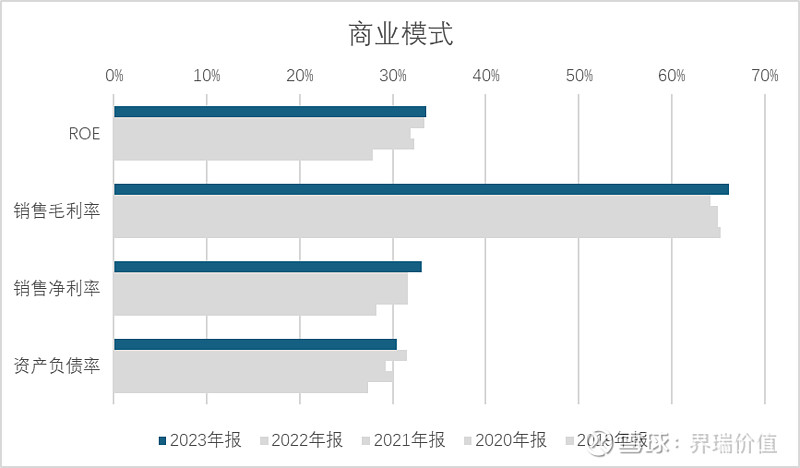

是否值得拥有?净资产收益率ROE的变化情况

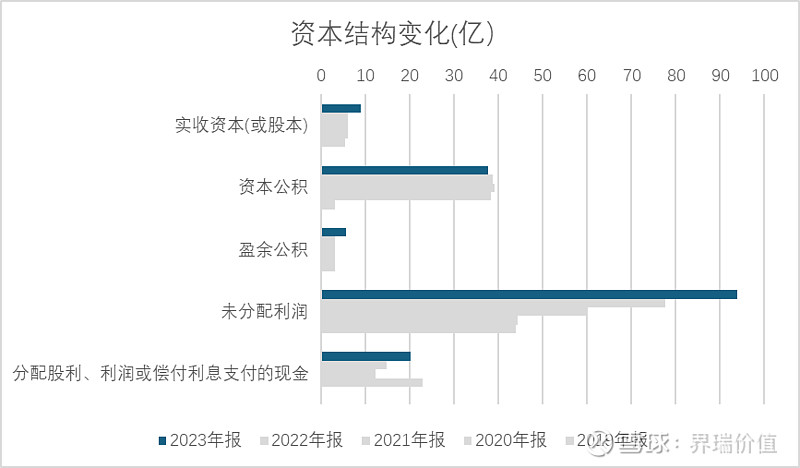

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

营收和净利润变化,看是否有增长趋势?

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

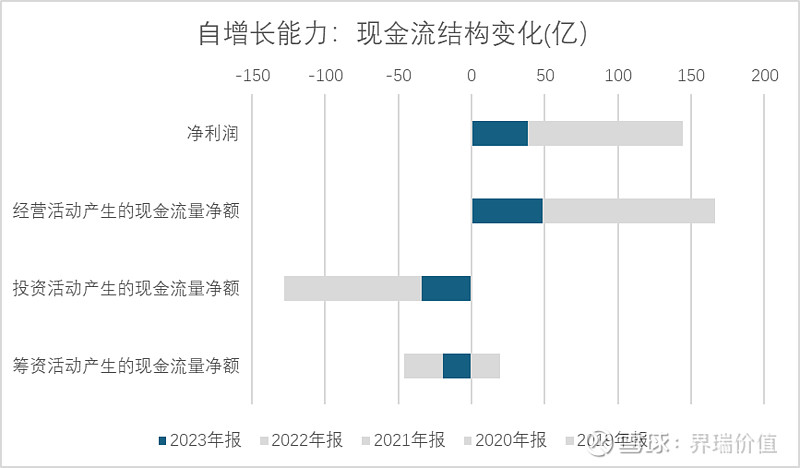

· 现金流结构,看是否具备自增长能力