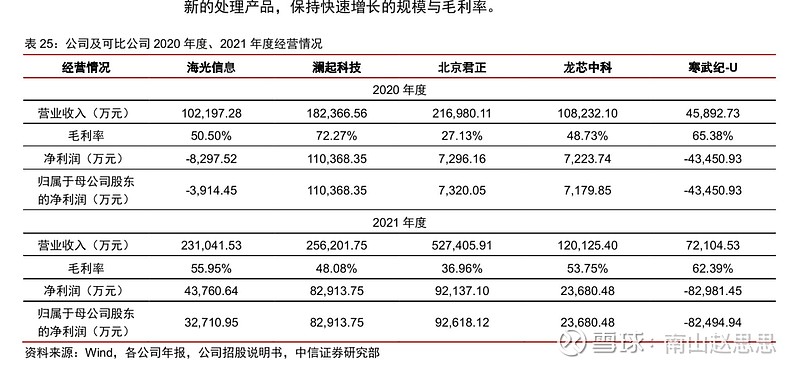

2020 年,海光收入体量和龙芯、中科相当

2021 年,大于龙芯、中科、寒武纪,收入直接翻倍增长。绝对的快速上升阶段。

$海光有限(SH688041)$

| 发布于: | iPhone | 转发:2 | 回复:21 | 喜欢:1 |

海光作为国产化CPU里性能比较接近Intel的,大卖无可厚非。政策红利,有溢价容忍度,而且还将持续一段时间。另外国内主流服务器厂商,除了HW,都是海光有紧密合作。没办法,政府XC、金融XC、运营商国产化要求,除了互联网行业,所有服务器、存储采购的大买家都有需求,ZZ需求。海光也远比鲲鹏开放,如果说风险,可能就是它是X86架构的,如果X86架构不让用了,那下一个选择只能是采用ARM架构的飞腾CPU。海光上市挺好的,但由于上市估值也不低,股价就不好评价了

大部分是关联交易,中科曙光的单子。就是为了做好财务报表,上市割韭菜的。因为海光自己也知道,X86授权的没有未来,正宗不如AMD,自控不如龙芯,赶紧兑现啊!

按照中科估海光,那不合适。按华大估海光,更不合适。市场很奇怪。不过我已经打定主意,过150连中签股都不要了。不可能半导体行业一直高估。

强大的商业利益推动,说真话的会被骂惨

看过去,都没问题,看未来,没有未来。受制于法案,说没就没,基于各种分析都是错的。所以两年后发审委是否会抓出重大违法违纪的如同大鸡精一样的窝案。那是大概率

在芯片法案通过的今天,还容许这些非自主创新企业上市,是否妥当。

看多