你有没有发现期权的估值和股票价格不同?

听说期权的价格跟行使价、隐含波动率和到期日有关系,今天我们分享几个影响期权估值的因素,让你了解如何在低价买进选择权高价卖出。

期权的价格怎么计算?

交易期权和买卖任何东西都一样,我们要在低价的时候买期权,在高价的时候卖期权。

可是期权是个避险的工具,所以估价的方式和买卖保险的概念相似,期权的价值跟履约的机率有关系。

期权价值 = 内在价值 + 外在价值

期权的价格主要是内在价值(Intrinsic Value)和外在价值(Extrinsic Value)的总和:

内在价值是如果现在履约期权可以获利的价值,如果无法履约内在价值就是0外在价值是计算履约的风险,履约风险越高外在价值越高,如果股价离行使价越近、隐含波动率IV越高或者时间离截止日越远外在价值就越高什么是价内(ITM)、价平(ATM)、价外(OTM)?

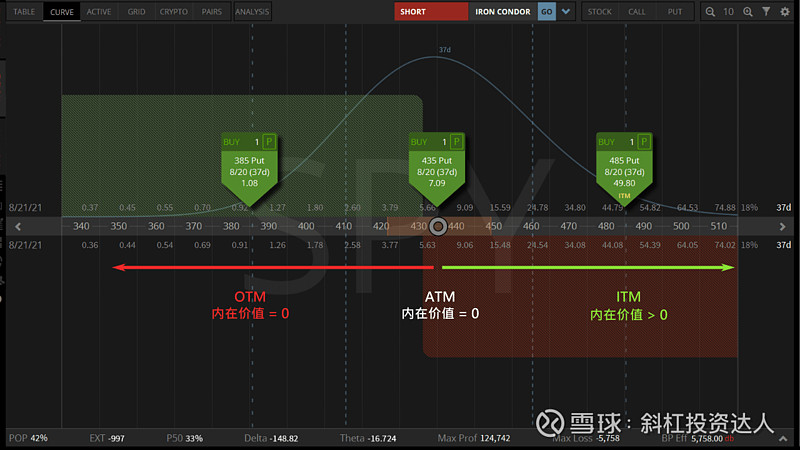

根据股价和期权行权价的相对位置,期权可以分成价内(ITM)、价平(ATM)、价外(OTM):

实值(In The Money)是当股价和行权价的相对位置可以履约的状况平值(At The Money)是当股价等于行权价的时候虚值(Out of The Money)是当股价和行权价的相对位置无法履约的状况如果用SPY为例,现在SPY的股价约$435,从Put option的角度来看,当Put的行使价高于$435的时候是实值ITM,这个Put的拥有者可以履约赚价差,所以这个时候的期权估值拥有内在价值也拥有外在价值。

当Put的合约价等于$435的时候是平值ATM,这个时候履约Put几乎没有获利空间所以内在价值接近0,可是Put的合约价太接近市价所以履约风险非常高,导致外在价值是最高的。

当Put的合约价小于$435时是虚值OTM,这时Put履约没有用所以内在价值等于0,OTM的option只有外在价值而已。

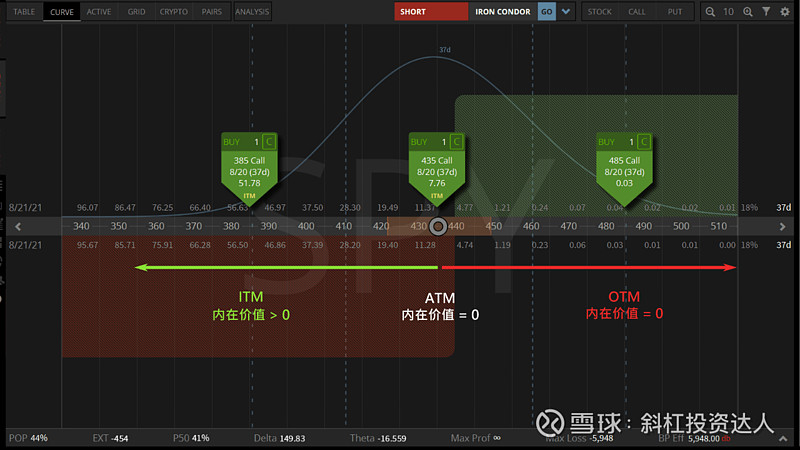

从Call option的角度来看,当Call的行使价低于$435的时候是实值ITM,这个Call的拥有者可以行权赚价差,所以这个时候的期权价格拥有内在价值也拥有外在价值。

当Call的行权价等于$435时是平值ATM,这个时候履约Call几乎没有获利空间所以内在价值接近0,可是Call的合约价太接近股价所以ITM的机率非常高,导致外在价值最高。

当Call的行权价大于$435时是虚值OTM,这时Call无法履约所以内在价值等于0,OTM的期权只有外在价值而已。

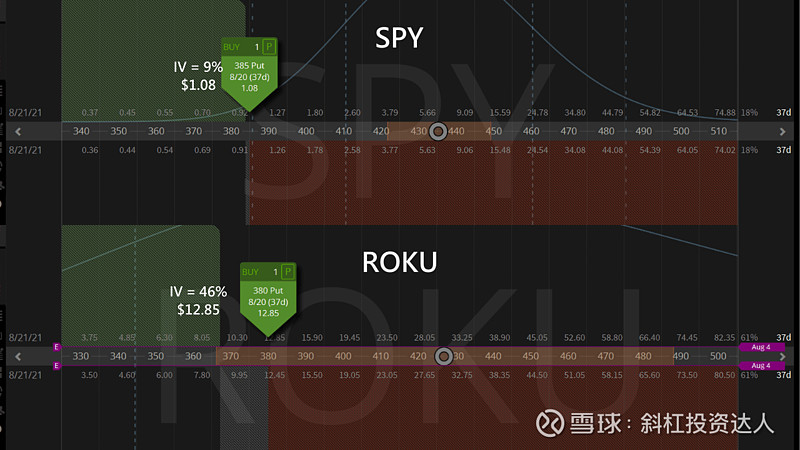

隐含波动率(IV)如何影响期权价格?

隐含波动率表示市场期待股票价格波动的幅度,IV越大期待的股价波动越大,期权被行权的机率越高,所以外在价值会高。

我们用两个市价接近的股票来表现IV对期权价格的影响, $标普500 ETF-SPDR(SPY)$ 和 $Roku流媒体(ROKU)$ 现在价格很接近,SPY是$435元而ROKU大约$427,参考期权选股神器,SPY的IV是9%而ROKU的IV是46%。

如果同样是购买下个月截止比市价低$50的OTM Put options,SPY的$385 Put option值$1.08,而ROKU的$380 Put option价值$12.85,可见高IV的时候外在价值高,低IV的时候外在价值低。

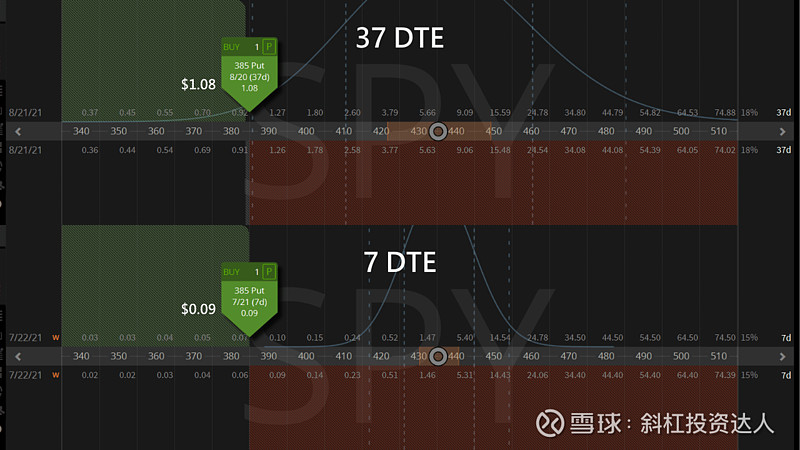

时间对期权估值的影响

理论上截止时间越远期权被履约的机率越高,所以外在价值也会越高。

我们比较两个同样合约价的SPY OTM Put options,截止时间(Days To Expiration)是37天的期权价值是$1.08,而7天后截止的期权只有$0.09。

可见当所有条件一样时,截止时间越久期权的外在价值就越高。

既然现在你知道有哪些因素会影响选择权的价值,你就需要活用不同的交易策略在低价的时候买进,高价的时候卖出。