你们知道搭配期权交易可以增加标普500 ETF的投资报酬率吗?

今天我要教大家一个特殊的「滚轮投资法」让你的S&P 500 ETF投资报酬率加倍。

为什么想买标普500的ETF?

我想听说过标普500的人都知道这是世界最具代表性的指数,主要是从美国股市中最大的公司里挑出500间相当优质的公司并追踪他们的表现。

S&P 500的公司市值大约占美国股票市场80%的市值,不但对大盘的走向具代表性,也是被动投资达人最好买、最好分散风险的指数。

只要购买追踪标普500指数的ETF可以期待每年9%的投资报酬率。

从S&P 500指数中追踪的公司中可以看到我们常听到的优质公司,例如苹果、谷歌、Facebook、奈飞、迪士尼等,特斯拉也在去年十二月新加入了指数中。

所以购买标普500的ETF等于是同时投资这些优质的公司,而且又可以分散风险,一举两得。

什么是「滚轮投资法」?

滚轮投资策略来自The Wheel Strategy,主要是结合购买股票和销售期权的一连串SOP,让投资人能够不只享受股票波动的获利,在股价不动时还可以收取销售期权的收入。

投资期权的达人都知道,卖选择权主要是根据股价的波动定义获利区间,如果股价涨跌大于预期,就可能会赔钱,所以滚轮投资法特别适合像是标普500 ETF这种风险分散,涨跌幅度不大的股票。

哪一个S&P 500 ETF最适合滚轮策略?

目前追踪S&P 500最受欢迎的几个ETF是 $标普500 ETF-SPDR(SPY)$ 、$标普500ETF-iShares(IVV)$、$标普500ETF-Vanguard(VOO)$ ,这三个ETF追踪标普500的准度不同、管理费也不同,所以你可能会问要怎么挑选ETF最适合滚轮策略。

因为滚轮投资策略的基础是使用选择权交易增加股票的投资报酬率,所以我们主要以期权交易量作为挑选ETF的主要标准。

如果我们参考这三个ETF单日的选择权交易量,可以看到SPY的交易量远高于其他两个,所以我们挑选SPY为最适合交易期权的标普500 ETF。

滚轮投资策略的三个步骤

滚轮投资的主轴是订出一个搭配持股,能在不同的持股数量下销售期权的SOP,不但能增加ETF的投资收入,也能降低股票购买的成本。

根据不同的SPY持股状态总共有三种不同的步骤:

在没有持股的情况卖Cash-Secured Put option持有100股的时候卖一个Strangle (也就是卖Put加Covered Call)在持有200股的情况卖两个Call options

步骤一在没有持股的情况卖Cash-Secured Put option

当我们没有持股的情况时,可以卖一个30天的Cash-Secured Put option。

如果30天后SPY的价格没有低于合约价,卖Put的收入就可全部入袋。

如果SPY下跌而提前履约Put option,我们就会便宜买到100股SPY,接下来滚轮策略就走到下一个步骤。

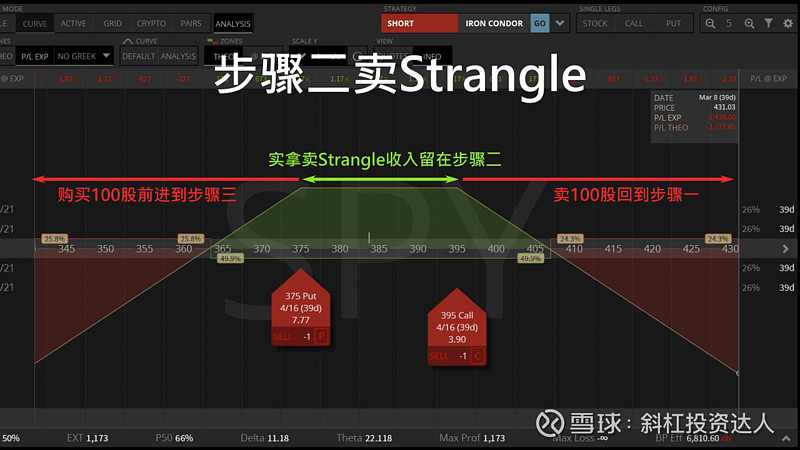

步骤二持有100股的时候卖一个Strangle

既然你取得了100股,接下来就可以卖一个Strangle,也就是Cash-Secured Put和Covered Call的期权。

如果30天后SPY的价格不动,卖期权的收入就全部收下。

如果SPY价格上涨超越Call的合约价并且被履约,就把现有的100股以高价卖掉并退回步骤一。

如果30天后SPY价格下跌低于Put的合约价并被履约,就便宜买入100股的SPY并前进到步骤三。

步骤三在持有200股的情况卖两个Call options

现在我们拥有了200股的SPY ETF,这时就可以一次卖两个Call options合约,加倍我们的Call options收入。

如果30天后SPY的价格不涨 ,卖选择权的收入就全部收下。

如果SPY价格上涨超越Call就把手上的200股以高价卖掉并退回步骤一。

要怎么订定Put和Call的行权价最好?

从SPY的历史数据来看股价涨跌很少超越Bollinger Bands的上下限,所以在Bollinger Bands卖Put和Call是最简单又CP值最高的。

现在SPY的Bollinger Bands上下限价格正好是376元和394元,所以我们可以用这两个价格设定卖Put和Call的合约价格。

另一个方便的定价方式是参考期权选股神器挑选0.20 delta的Strangle价格。

根据选择权分析神器0.20 delta的Strangle:

由396元的Call和361元的Put组合而成如果没有持股,需要使用4313元的,有10.5%的投资报酬率

滚轮投资SPY的理想投资报酬率

我们可以用步骤二来计算滚轮投资SPY的理想报酬率,如果我们预估SPY的波动几乎不会超过我们参考Bollinger Bands的376元Put和394元Call价格,我们从卖期权的收入就大约是每个月1200。

我们为200股SPY准备的现金是7万7千元,所以每个月的选择权收入有1.6%,全年就有19%的收入。

长期持有SPY ETF和滚轮投资法的差异

如果长期持有SPY每年平均获得9%的报酬,那滚轮策略可以再增加19%的期权收入,让我们投资SPY ETF每年报酬率达到3倍以上。

接下来就轮到你试试看今天分享的滚轮交易技巧,如果有其他美股希望我分析的,请在文章下面留言,我再分享数据分析的心得。