一直关注北交的并行科技,今晚年报新鲜出炉,感觉还行,自己分析自己用。

北京并行科技股份有限公司(证券代码:839493)是一家专注于超算云服务和算力运营服务的高科技企业。

一、公司概况:并行科技主要提供超算云服务,包括并行通用超算云、并行行业云、并行AI云等。公司致力于为科研和企业用户提供安全、易用、高性价比的超算服务。公司在超算领域有着深厚的技术积累,参与了多个国家重点研发计划,并在国内外获得了一定的认可和荣誉。

二、财务状况:

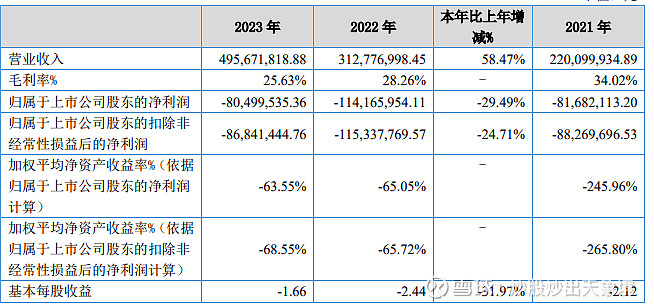

总体来看,近几年营收一直保持高速增长,净利润一直亏损,2023年亏损收窄,据董事长预估,2024年实现盈亏平衡,2025年实现盈利。

三、亮点分析:

营业收入增长:2023年,公司实现的营业收入约为4.96万元,同比增长约58%。这一增长主要得益于下游市场需求的增加,特别是超算云服务中的并行行业云及并行AI云收入增长较快。

亏损收窄:尽管公司仍然处于亏损状态,但2023年归属于母公司股东的净利润约为-8050万元,亏损同比缩小约29%。这表明公司的经营状况有所改善。

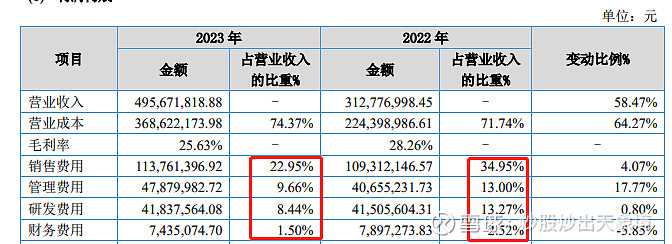

毛利率和费用控制:公司在保持收入高速增长的同时,毛利率和期间费用总体保持平稳(略有下降),但是规模效应开始显现,四大费用均随着收入规模的扩大而占比降低,有助于改善公司的财务状况。

现金流改善:公司经营活动产生的现金流量净额4.1亿元,较去年同期有较大增长。

行业认可:公司在高性能计算领域的领先地位得到了进一步的巩固,其控股子公司北京北龙超级云计算有限责任公司运营的北京超级云计算中心蝉联中国HPC TOP100排行榜通用同构众核CPU性能第一名。

四、其他看点

1.与华为云合作。国内集算力、芯片、大模型于一体的只有华为,未来国产算力可能华为位列第一,与华为云合作,可调度算力池深不可测。

2.领导背景优秀。清华博士怎么能少的了清华的资源呢?智普的小师弟不是贡献了收入了嘛,清华在人工智能领域的成绩众所周知。同事高管中还有人大等博士。

3.北龙超云控股55%。另外两个股东只能说很强很强……

4.真正的专业人做专业事,同时不忘培养行业人才,目光长远。

五、准或不准的预测

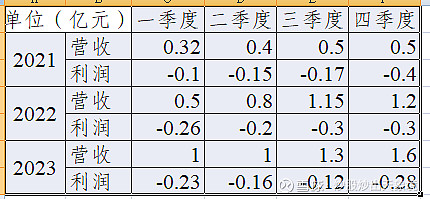

整理了近三年各季度情况,预测2024年一季度营收环比差别不大,1.5亿左右,净利润-0.1亿。 (一季报还有10天披露,拭目以待!) 夏天可能还会大涨一波,因为gpt5/SORA2或许问世,或者其他生成式AI劲爆上市,或者智普放大招……(以上仅代表个人浅薄观点,不构成投资建议,请勿信勿喷!)