分众传媒广告业务:电梯电视媒体、电梯海报媒体、影院媒体,在2022年口罩和经济不好的低基数下,2023年营收同比增长26.3%、净利润48.27亿增长73.02%、毛利率65.5%增长5个百分点、扣非净利率36.74%增长11个百分点。

一、 营收分类

在新老客的占比方面:2023年新客户贡献占比低于15%,老客户高于 85%。

2023年国际客户约占整体广告收入的20%,同比增速超过 40%。

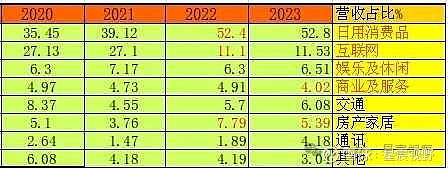

日用消费品类客户表现依旧突出,占比从2017年的19.76%提升至2023年的52.80%,消费品在不太好的年份也是有所增长成了分众的基本盘,消费品投放由流量广告向品牌广告的转变。品牌广告是长期的,如:可口可乐

互联网类客户的广告投放在2023年度有较好的复苏,营收同比实现 31.13%的增长;

交通类客户同比增长 34.60%,主要得益于新能源汽车投放的增加,拆开来看新能源汽车的投放数量和客单价相较去年同期均有提升。

通讯行业同比增 长 178.57%,主要得益于 AI 应用类硬件设备的广告客户投放

二、媒体设备

电梯电视媒体自营设备约105.1万台(包括境外子公司的媒体设备约 15.4 万台),公司加盟电梯电视媒体设备约6.5万台。

电梯海报媒体自营设备约157.2万台(包括境外子公司的媒体设备约 1.8 万

台),参股公司电梯海报媒体设备约39万台。

公司影院媒体合作影院1831家,约1.3万个影厅。

境外子公司媒体设备数量约17万台,同比增速接近 50%。 目前是前期投入阶段,境外子公司中只有中国香港、印度尼西亚、新加坡实现盈利,其余都还是亏损状态包括韩国。

韩国在之前几年已经盈利,从2022年的盈利5252万到2023年度亏损6498万还进行了减值计提。

在昨天5月23日公司回答:韩国整体宏观经济遇到一定挑战,中小型企业和初创企业都受到了较大的影响,导致广告市场持续低迷……公司有信心恢复较好的盈利能力。

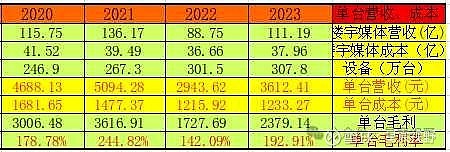

楼宇媒体营收111.2亿增长25.3%、毛利率65.86%同比增长7.16%、成本增长3.54%。这是租凭行业的特点,不管刮风下雨成本比较固定。

从上图单台销售价格3612元来看,单价还没恢复到2021年。虽然在去年价格明面上有所提高,谈合同时还是给客户打折。

但是在2023年总设备台数增加30万台的情况下,营收还是低于2021年。媒体总成本和单台成本1233元低于2021年的1477元。

总设备台数在去年只增加了约6万台(境外增长2万台),看来国内已经接近饱和,2022年比2021年可是增加了30万台。

以后业绩增长点在于:价格提高、经济转强业务增加、境外设备增加实现盈利。

三、销售费用及应收款

销售费用22.03亿同比增长23.84%,占营收比18.51%(去年为18.88%、前年18.92%)没什么问题。

应收账款18.21亿同比增长23.7%,应收款占营收比为15.3%。行业特点导致的,付定金后先给对方播放广告如:3个月,播放完毕后再收款。

因呈现风险特征的客户的应收账款余额较期初亦有所下降因此相应转回了应收账款信用减值损失及合同资产减值损失合计5078.58万元(之前计入坏账计提损失的钱,有些已经要回来了),2022年计提了3.7亿。

2023年计提了0.48亿,坏账核销2.49亿(直接从应收款里抹除,要不回来了)。

下图是详细主要核销公司的应收款金额1.7亿:

四、一季报

营收27.3亿同比增长6.02%、净利润10.4亿增长10.5%、扣非净利润9.45%增长18.17%。

净利润还没达到2021年一季度的13.68亿

2024年一季度经营性现金流下降原因?

主要系2022年四季度部分回款集中在2023年一季度收到导致去年同期基数较高。

五、其它

本公司于2024年4月28日召开会议,审议通过了《公司关于终止所属企业境外上市的议案》,同意终止子公司 FM Korea 至韩国证券交易所上市。

是想等经济好点重新盈利了再重新上市?

本次每10股派发3.3元,共计派发 47.65亿元。(2023年净利润48.27亿),按昨天的股价6.66元算有4.95%的股息率

未来三年分红规划(2024年度-2026年度)不低于扣除非经常性损益的净利润的 80%进行现金分红,另一方面,公司此次也提出了2024年中期利润分配规划。

等于2024年会有2次分红,7月初一次,还有10月份一次,算他10月中期分红是0.17元,2次加起来也有7.6%的股息了。(分红得看历年分红是否有持续性、还有每年总金额是否稳定,2021年3.38元、2022年4.2元、2023年3.3元)

本报告期收购越南金太阳支付对价的净现金支出约为6014.45万,境外扩张持续中,把国内的模式复制粘贴。

公司第二大股东:阿里巴巴(中国)网络技术有限公司占6.13% ---实施存续分立转为---杭州灏月企业管理有限公司6.13%。

股数没变持有主体变换了,未来会不会减持不知道,有也会提前公告。

小结:

目前国内在内循环促消费,外围环境也不太好,最近好几个方向都在被加关税。

消费品在不太好的年份也是有所增长成了分众的基本盘,互联网广告也开始活过来,消费品投放由流量广告向品牌广告的转变。

一季度净利润取得10%的增长,按年增长10%算2024年是52亿净利润,10年平均净利润是44.4亿。

取25倍市盈率合理市值是1110亿每股7.68元,如果因为因收账款较多,坏账率5%左右,打个8折是888亿每股6.14元、9折是6.91元。目前市值962亿单价6.66元的情况下是占不到什么便宜。去年和茅台一起在7.2-7.6之间分批全卖出了,有合适的机会6元左右会开始慢慢建仓。