截至2023年末在运营的新能源电站(自己发电卖电)装机容量2.56GW,相比去年同期增长70.47%;电站运营收入14.99亿元(平均每GW6.63亿)同比增长12.24%,毛利率为63%同比增长 3.12 %。在建装机容量3.30GW(建好后会增加约21.88亿的收入),同比下降3.49%。

公司实现风机对外销售 9.69GW,同比增长32.66%;营收235.17 亿元,同比增长3.11%;毛利率6.35%,同比降低11.42%

电站产品(卖电站)销售20.8亿下降63.34%,毛利率30.97%增长8.83%

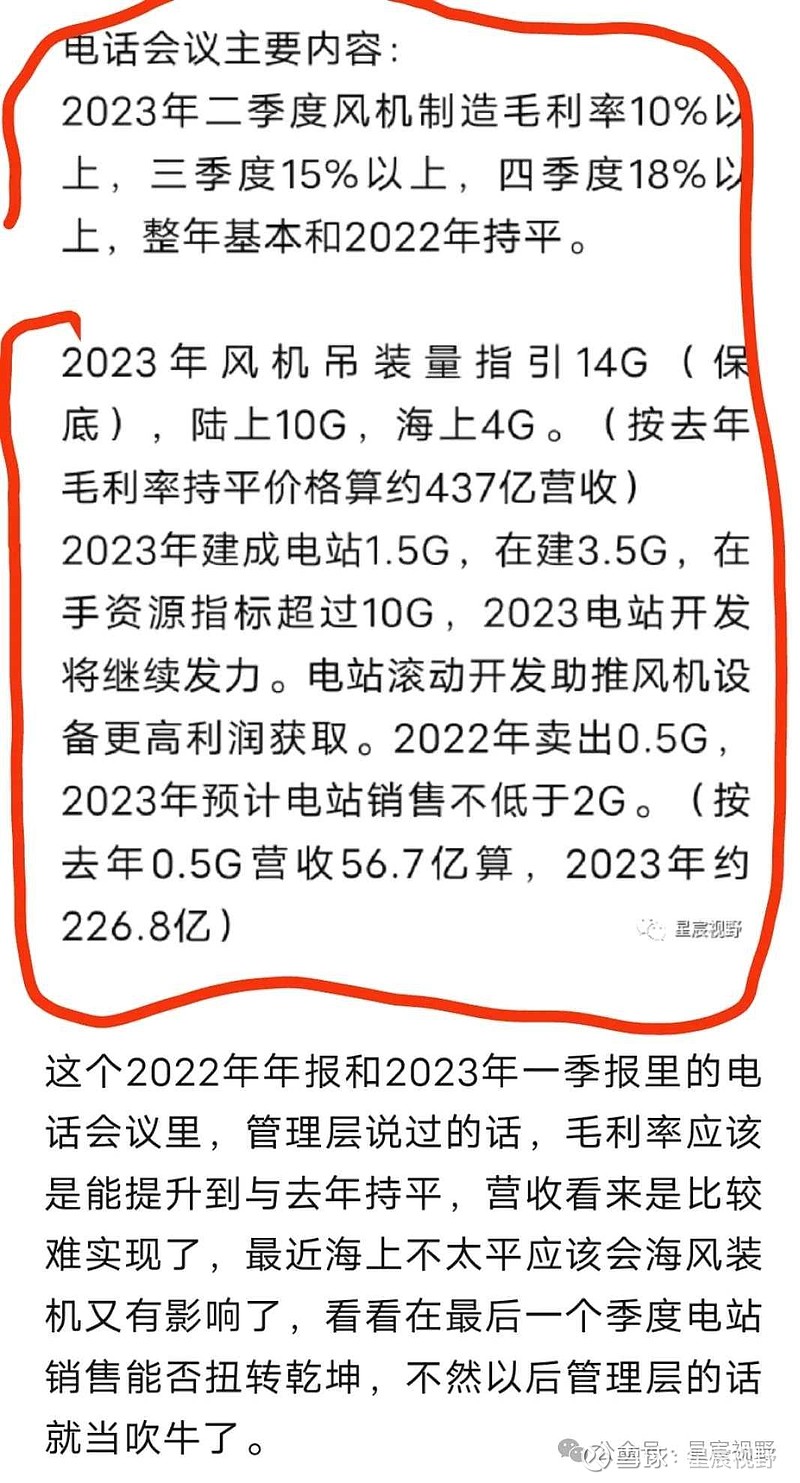

以上是管理层2022年年报时的电话会议,三季报时就说毛利率要实现是比较困难了。下一个装机量14GW也是没有完成只有9.69GW,电站销售2GW也是没有完成按20亿金额算只卖了0.18GW(2022年0.5GW卖了56.7亿,2023年毛利率增长8.83%表明价格是没降)。

等于管理层的话一句都没实现,上哪说理去,以后的话还能信吗?还是说这些没完成的任务会在今年补上,看今年一季度的表现有这个迹象,不过要等到第二季度才能确认。

据 WoodMackenzie 统计,公司以 1.8GW 的订单量位列年度海上风电新签订单量之首

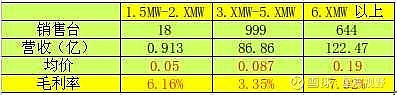

上图只有6XMW以上的风机营收增长37%,不过毛利率也是大幅下滑;其它机型号量价齐跌。

造成了2023年营收278.59亿下降9.39%、净利润3.72亿下降89.9%的局面。

风机及相关配件销售占总营收84.4%毛利率6.35%,风电场发电占5.38%毛利率63%,电站产品销售占7.46%毛利率30.97%。

营收占比最大的风机销售毛利率最低只有6.35%,100元的东西赚6.3元后还要减去房租、人工、水电、促销费用等,按2023年净利率的话只剩下0.74元。

2023年全年全业务的平均毛利率11.2%,净利率0.74%

以上2017-2023年的净利率和毛利率,2023年下滑厉害。

2023年营收27859亿下降9.39%、净利润3.72亿下降89.19%。好在2024年的一季度表现有恢复的迹象,营收50.75亿增长84.6%、净利润3亿、毛利率20.6%、净利率6%,净利润和毛利率恢复到了2021年的水平。

以下是2023年3个风机型号的销售和毛利率

。

前五名客户销售额 170亿元,占年度销售总额 61.23%;

截至2023年12月31日,货币类资产及理财产品余额合计为192.64亿元,其中货币资金 129.59亿元、一年内到期的非流动资产-大额存单 15.23亿元、其他非流动资产-大额存单 47.82亿元。

货币类资产及理财产品占总资产的 22.97%

货币资金129.6亿,短期借款8.64亿增长232%(主要是收到客户融合云链票据进行贴现所致)、长期借款114.8亿(质押63亿、抵押、保证、信用借款51亿)增长118%,一年内到期的非流动负债25.89亿(长期借款、应付债券等 )没有还债风险。

但是到了一季度又开始增加借款:短期借款15.54亿增加7亿、长期借款140亿增加了26亿。一边用超2023年净利润的170%分红(10股派3.04元,共6.56亿),一边不停的借款,是对股东好呢还是迫于什么压力?

应收款144亿增长29%占总营收的47%、占总资产的20%,这么大的应收款营收很容易有水分,不过看销售商品收到的现金还是对得上的,不管是年报还是一季报。

应收预收154亿、应付预收301亿这里还是有150亿的无息便宜占的。

销售费用14.06亿增长17.92%(有始最高,主要增加在质量保证及售后服务费),一季度的销售费用3.07亿增长67.76%

回购成交最高价格为10.54元/股,最低价格为8.756元/股,支付资金总金额为 2.32亿元。

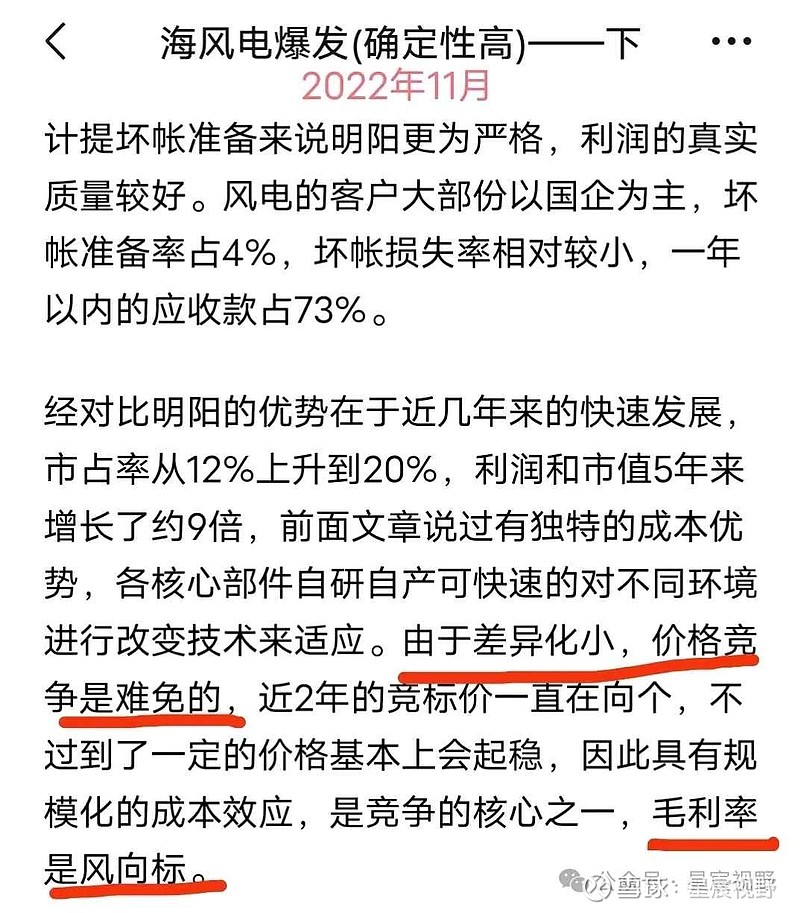

小结:上图是2022年11月写的:没什么差异化的产品,到最后打的都是价格战,毛利率是风向标。

今年年报没有供布中标多少GW,一季度的净利润都快赶上去年全年的了,看一季度的营收净利润毛利润的表现,以及去年没完成的任务在今年实现的话,2024年应该会有较好的表现。准备装机多少、卖多少电站没法预估、管理层的目标也不能信,真的是不好预估业绩了,只能说应该会恢复到2021年的业绩32亿净利润左右,按15倍市盈率算合理价是21元、10倍是14元。