最近比较忙再加上看财报费脑,脱延症就范了,想想还是要一个一个给它消灭掉。

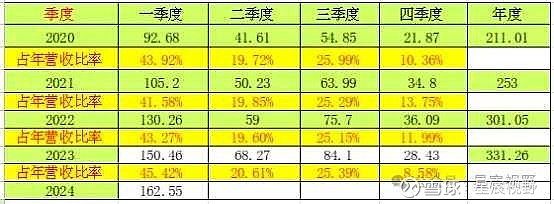

洋河2022年年报里提到的下一年营收目标是争取增长15%,然而2023年财报显示营收增长10%、净利润增长6.8%。大幅低于预期,在去年的一季报和半年报解读里就有当心增长动力不足(因为洋河的一季报营收占44%左右,半年占63%左右),没想到会差这么多。

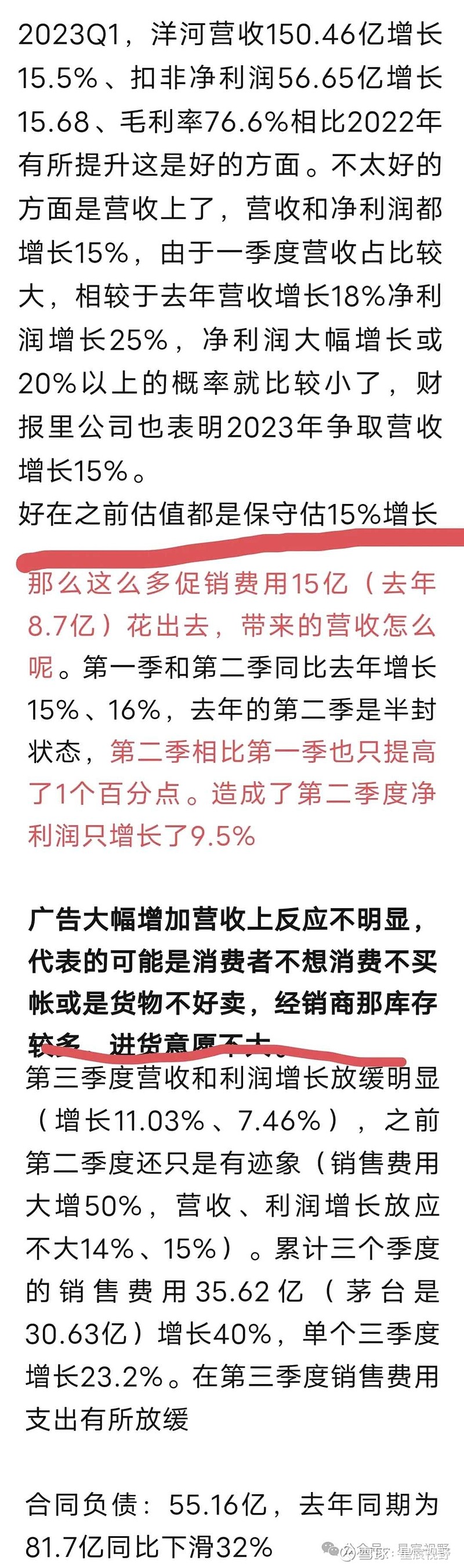

以下是我从之前的3个文章中截图:

从第一季到第三季慢慢开始显现证实,再看第四季度尽然负增长。

那么第四季度是否存在隐藏利润,合同负债(预收款)是否有增加?

2023年度末合同负债111.04亿同比(去年137.4)下滑4.31%,一季度合同负债58.15亿(去年69.74亿)。年末和一季度合同负债均下滑,也就是还有点透支业绩了,如果保持不变的话营收和现在还有差距。

公司主要采用银行转账方式进行结算,同时采取先款后货方式进行产品销售。

销售酒16.61万吨(2022年19.53万吨下滑15%),生产酒15.88万吨下滑19.6%;库存成品酒3.98万吨、半成品基酒65万吨。销售和生产都下滑,表示市场需求在下降。

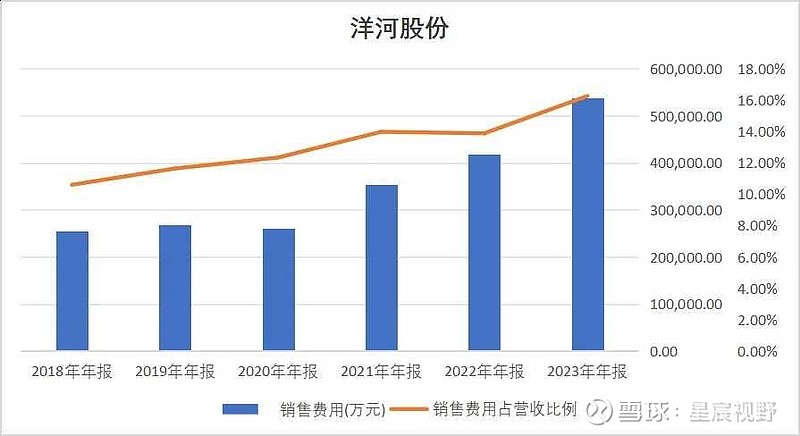

销售费用53.87亿增长28.9%,占营收费用率16.26%(有始最高,2021年最高13.98%),还是和半年报的话一样,销售费用大幅增长营收增长不明显,就是不好卖了消费者不买帐和经销商库存较多。

中高档酒285.39亿增长8.8%毛利率80.26%,普通酒39.5亿增长20.7%毛利率46.16%

其中:中高档酒指出厂价≥ 100 元/500ml 的产品,主要代表有梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。普通酒指出厂价<100 元/500ml的产品,主要代表有洋河大曲、双沟大曲等。

货币资金258亿、交易性金融资产58.5亿、长期股权投资增加12亿(南京华泰洋河股权投资母基金(有限合伙)11.9亿)

银行理财产品95亿未到期56亿,信托理财产品2.7亿计提减值0.6亿(中航信托1期和2期截止本报告披露日上述产品分别收回本金 8000 万元,共剩余 4000 万元本金待收回。)

2024年力争营业收入同比增长 5%-10%,每 10 股派发现金红利人民币 46.60 元,共计分配现金约70亿。

一季报营收162.55亿增长8.03%、净利润60.55亿增长5.02%,按一季度占比约44%来算是369.5亿,全年营收增长11.5%净利润增长在8%左右。

想要在今年有所表现是不太可能了,净利润能增长10%就是超预期了,现在的股价也表现了该预期,今年的分红提高了占净利润的70%,按现在的股价96.56元有4.8%的股息率。按净利润108亿15倍的市盈率算合理价是107元、17倍120元、20倍算143元,当一个公司增长放缓后,市场给的市盈率也会下降。

电话会议里表示:2023 年省外市场整体表现好于省内市场,2024年对省内市场将围绕“升维提势,回归江苏”的大方向作系统性规划。