公司拟对回购专用证券账户 剩余股份 542926 股进行注销,股分来自:

2019 年 11 月 05 日,回购总额不低于人民币 10 亿元(含)且 不超过人民币 15 亿元(含),回购价格不超过人民币 135.00 元/股(含),本次回购股份用于对公司核心骨干员工实施股权激励或员工持股计划。公司如在股份回购完成之后 36 个月内未能实施上述用 途,或所回购的股份未全部用于上述用途,未使用的部分将依法予以注销。

2023年半年度营收218.73亿、净利润78.62亿创历史新高,分别增长15.68%、14.06%.相比第一季度净利润下滑1个百分点。经计算第二季度营收同比增长16%、净利润增长9.5%,净利润增长速度有较大下降。

半年度毛利率为76.12%去年同期为73.94%,第一季度毛利率76.59%(去年同期77.3%)、第二季度75.06%(去年同期66.5%)。第二季度相比第一季度毛利率有略微下降

中高档酒:营收同比增长17.6%、毛利率80.77%同比增长1.25%,占总营收比为88.79%(2020-2022年分别为:83.16%、80.76%、87.49%)。

普通酒:营收同比增长3.8%、毛利率47.06%同比增长3.82%,占总营收比为11%。(从2020年的16.84%降到2022年12.51%)

可见毛利率80%的中高档酒份额在慢慢增加

省内:营收同比增长9.93%、毛利率75.58%,占营收比为43.25%(2020-2022年分别为:47.95%、46.48%、46.47%),经销商增长8家。

省外:营收同比增长21%、毛利率78.1%,占营收比为54.86%(2020-2022年分别为:52.04%、51.01%、53.52%)经销商增长215家.

省外营收增长速度大大高于省内,占营收比重也在加大,经销商也在大幅增加。省内竞争较激烈

销售费用大幅增加:

销售费用22.6亿同比增长50%、销售费用率为10.33%(去年为7.86%)。

销售费用中,广告促销和职工薪酬占大部分,分别增长67.94%、19.73%。

财报中解释:

上半年销售费用中,员工薪酬增加较大的原因? 主要是销售收入增长,销售人员薪酬相应增加。另外,上年 销售奖励兑现有增加,部分绩效工资的发放周期有所调整

那么这么多促销费用15亿(去年8.7亿)花出去,带来的营收怎么呢。第一季和第二季同比去年增长15%、16%,去年的第二季是半封状态,第二季相比第一季也只提高了1个百分点。超成了第二季度净利润只增长了9.5%

广告大幅增加营收上反应不明显,代表的可能是消费者不想消费不买帐或是货物不好卖,经销商那库存较多,进货意愿不大。

全国性广告投入3.09亿、地区投入1.65亿(去年全国性投入4.44亿、地区0.6亿),等于上半年全国性广告投入同比减少了1.35亿,地区投入增加了1亿。

说明确实是在帮地区经销商去库存,广告和人员都在下沉地区市场。

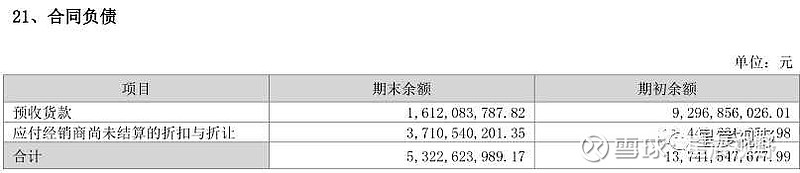

进货意愿不大表现在财报上的,合同负债上

去年上半年的合同负债为79亿,今年为53亿,下降了33%。

53亿合同负债里16亿(去年25亿)是预收货款,37亿(去年54亿)是尚未结算的折扣(拿多少货后返点)

类现金资产:414亿

货币资金207亿(银行存款206亿)、银行理财产品95亿、交易性金融资产54.6亿、其它非流动金融资产57.4亿

小结:经销商库存有压力,进货意愿不强,公司在加大广告费用和人员下沉市场去库存,努力保持营收增长在15%以上(不然年初说过的话要实现不了了),至于净利润全年能保持增长15%就很好了(上半年增长14.06%、扣非增长16%)。

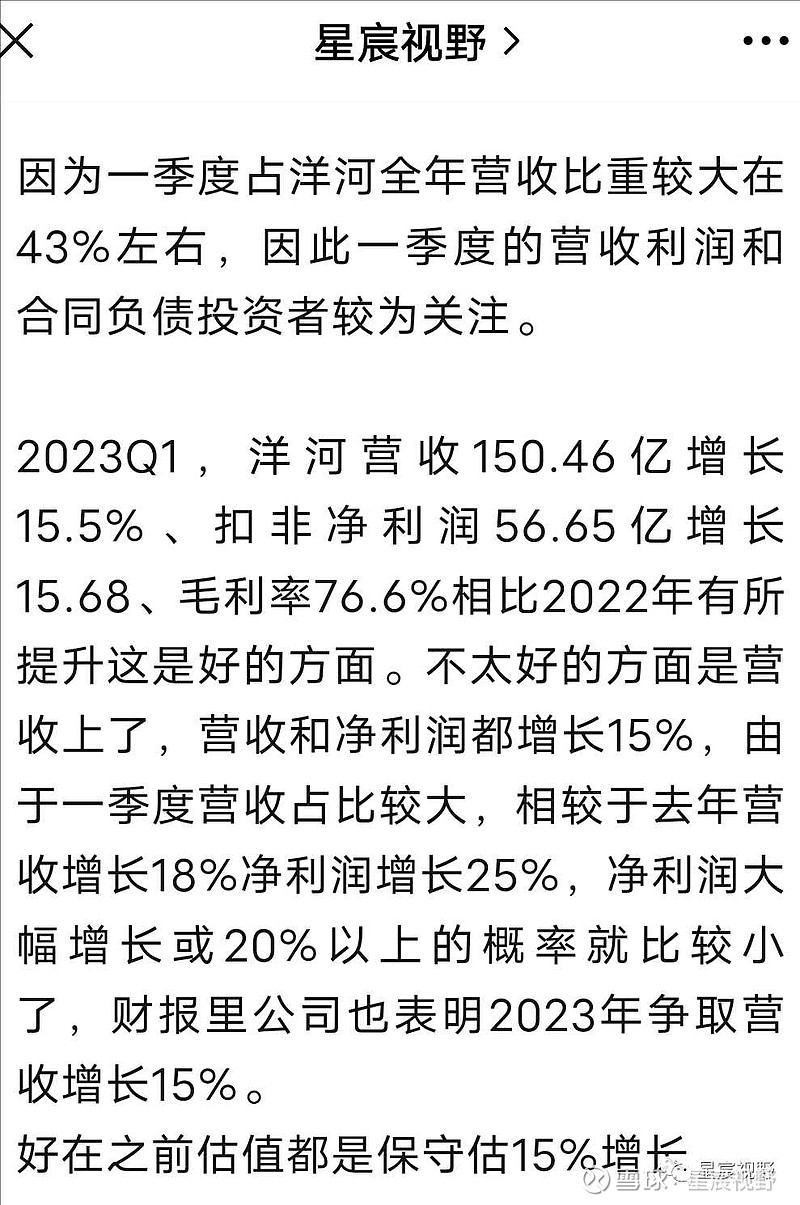

要知道洋河的往年前半年营收占比在63%左右,净利润占比在73%左右。想在下半年占比较小的情况下大幅拉回增长难度可不小。在一季报出来增长15%时,就写过这方面当心了,一季报可以占全年营收的40+%,占净利润的50+%。

在去年净利润的基础上增长15%的净利润是107.8亿,25倍的市盈率是2696亿市值178.9元/股。不过在隔壁老窑、汾酒增长20+%的对比下,市场会给洋河多少的市盈率呢