腾讯控股由于国内国外各种因素叠加,股价由2021年2月份的750港元下跌到2022年的3月份370港元足足跌了50%。近期高层对市场起了一定的稳定作用,目前的价格充分过度反应了市场对腾讯广告和游戏业务的增长遇瓶颈的担忧。

巴菲特说过,如果你长期看好一家公司,不要太在意某个季度或某一年度的业绩表现,公司的战略往往在二三年后才会体现在业绩上。就像天气时好时坏,一对冲就抵消了,只要我们的田地不盐化。

以下单位均为人民币,“同比”指的是今年的和去年的比较,“环比”指的是当前季度与前一季度比较(比如:四季度与三季度比较,一季度与四季度比较)。

非国际财务准则下净利润:(相当于A股的扣非归母净利润,但又有些地方不同比如:加回 折旧、摊销;

具体计量方法:经营盈利扣除利息收入及其他收益╱亏损净额,加回物业、设备及器材、投资物业及使用权资产的折旧、无形资产及土地使用权摊销计算。也就是把投资收益去除掉的净利润)

微信月活 12.68亿同比增长3.5%,视频号播放量同比增长1倍以上,增值服務付費會員數同比增長8%至2.36億。腾讯视频付费会员数同比增长1%至1.24亿,音乐付费会员数同比增长36%至7600万。

2021年营业收入5601亿同比增长16%,营业利润2716亿同比增长47%,归母净利润同比增长40.6%,非国际财务准则下净利润1237.88亿同比增长0.85%。不太理想

毛利率43.9%去年为45.9%,(具体原因是主要受支付相关交易金额增长产生的交易成本、內容及基础高施投入、云服务項目部署成本以及渠道及分銷成本的增加所致,及公司低毛利率业务增长迅速拉低了平均值)

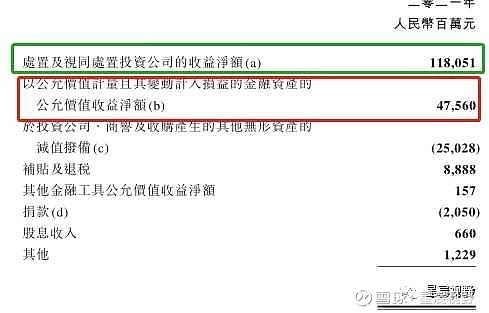

非国际准则净利润相差1000亿主要来自:其他收益净额1500亿(主要来自处置京东的780亿,去年为570亿)和联合营公司亏损164亿(去年是盈利36亿)。联合营公司亏损主要来自去年投的零售和交通业务

增值服务:毛利率由54%下滑至52.4%,下降3%

2021年国内游戏收入1288亿增长6%、国外455亿增长31%(占国内三分之一)平均同比增长11.6%,占总营收比31.12% .(去年为32.38%)

社交网络(直播视频)收入1173亿增长8%。占总营收比21%(去年为22.42%)

广告:毛利率由51%下滑至46%,下降11%

社交广告收入753亿增长11%,占总营收比13.44% .(去年为14.11%)

媒体广告收入133亿下滑7%(大家意料内:付费会员数增加广告就减少,跷跷板)。平均同比增长8%,占总营收比2.97% .(去年为2.37%)

金融科技及企业服务:今年毛利率为30%比去年的28%增长了5%

营收1722亿同比增长34%,已经连续几年爆发性增长,营收占比已经达30.74%。(去年为26.57%) 今年将超过游戏(这一业务就是毛利率稍为低点,抢占市场时会先降低先利润,等后期再慢慢增加)

增值服务营收增加10%成本增加14%,广告营收增加8%成本增加20%(服务器带宽视频号及腾讯视频、腾讯体育内容成本),金融及企业服务营收增加34%成本32%。广告毛利率下降最利害

四季度:

未成年人游戏总时长同比減少88%,占本土市场的0.9%。未成年人总流水同比減少73%,占本土市场游戏总流水的1.5%。公司预计将会在今年下半年全面消化,随着未来版号的发放,会推出更多的游戏。

微信日活广告主同比增长30%。超三分之一的朋友圈广告收入来自以小程序及企业微信广告的连接。公司预期广告业务在今年后期恢复增长

同比:

四季度营收同比增长8%、环比增长1%,成本同比增长15%。非国际准则净利润同比下降13%、环比下降19%,四季度下降比较多。

游戏:本土游戏收入增长1%至296亿,国际市场增长34%至132亿(快接近国内50了%)

社交网络:收入增长4%至291亿

广告:社交广告下降10%至183亿,媒体广告下降25%至32亿

金融科技及企业服务:增长25%至480亿

环比三季度:

游戏:本土游戏下降12%,国际市场增长16%

广告:社交广告下降4%,媒体广告下降8%

金融科技及企业服务:增长8%

现金及投资部分截止2021年12月31日

现金及现金等价物:2813亿,借款为1559亿,应付票据(借款)1455亿,债务净额为202亿。

外币折算差额亏损193亿

以公允价值计量且收益计入全面收益的金融资产亏损161亿(不计入利润,只计入资产)

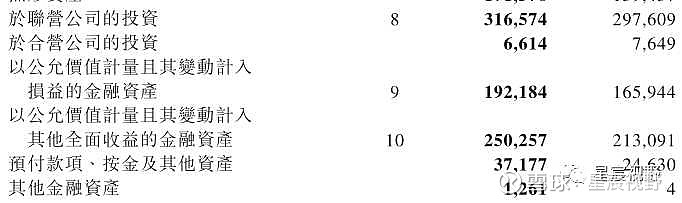

投资资产

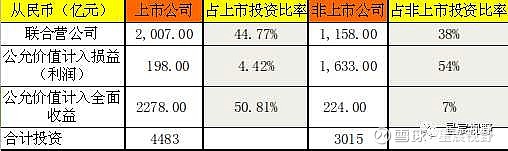

联合营公司3230亿、公允价值变动计入损益的金融资产1921亿(非上市部分1633亿,上市部分198亿,理财90亿)、公允价值变动计入全面收益的金融资产2502亿.(上市企业部分2278亿,非上市224亿)共7653亿。上市投资公司公允价值9,828亿(这块收益价值不计入利润,截止今天价值6500亿左右)

投资资产价值7653+6500-2278-198=1.2万亿左右

末期股息登记日为5.20日,每股1.6港元,6月6日派发

腾讯控股,控股的意思就是投资也是公司的一部分业务,用腾讯的投资资产占总资产的一半足以说明其重要性,这些都是用其他业务赚来源源不断的真金白银去投资。

投资盈利也开始显现也在不断以20%快速增长,回报率也在12%左右。非上市公司中投了三千多亿,在这之中有近200家独角兽,又有多少会在未来上市带来处置收益。

电话会议里也提到将来也会和处置京东一样,处理一些成熟的企业

投资利润已经占总利润的30%左右,投资赚来的钱,就低人一等吗?

这是一个取之不尽的宝藏还是被人嫌弃的累赘?

总结:海外游戏业务增长迅速,四季度占国内50%,随着之后版号的发放将带来恢复增长。广告业务受市场和经济影响带来一定的下滑,随着布局和经济的转好下半年会有年好转。社交网络去年增长8%也在放缓随着音乐、直播视频号的月活增加将重回双位数。金融及企业服务实现高增长,毛利率也在增加,营收占比31%,未来的又一个高个子。

投资这块业务还是让人放心的,3月7日还投资了加拿大的NFT,和国内的WEB3布局下一个互联网.

还是那句话:目前的价格充分过度反应了市场对腾讯广告和游戏业务的增长遇瓶颈的担忧。

如果你长期看好一家公司,不要太在意某个季度或某一年度的业绩表现

其中美股上市的腾讯音乐于昨天公布财报,并公告通过介绍上市方式(不增发不融资)在香港二次上市,2021年全年营收312亿同比增长7.2%,(据电话会议2022年目标增长20%)线上音乐服务收入增长22.7%,音乐订阅收入73.3亿增长32%,非国际准则下净利润43.3亿元。

四季度营收同比下降8.7%,社交娱乐ARPPU(每付费用户平均价格)增长1.7%至175.1元,付费用户同比下降16.7%至900万。

在线音乐付费用户创新高达7620万单季度增长500万同比增长37%,付费率12.4%(二年翻一翻)ARPPU同经下降9.6%至8.5元。

音乐人入驻平台数量增长至30万、长音频业务月活超1.5亿同比增长65%、线上音乐移动端月活1.75亿同比下滑21.5%。

过去一年经历版权非独的行业新常态,并主动启动自集团成立以来最大的组织架构升级后,TME更有竞争力了吗?从以上数据来看,答案是肯定的。

之前说过音乐是布局长远,如在长音频和社交及“云演出”这块,不在意目前短期的利润。