企业分析

1.经营模式:

公司自己培养设计研发团队,一件衣服的灵魂就是设计,买衣服重要的是第一眼缘好看。

设计好之后采购面料然后开始生产,生产分二种方式:A是一部份自己生产部份委托加工占23.77%,B是完全委托加工占76.23%这个的方式可以减少公司的资本投入建厂房设备等支出,轻资产业务模式能有效的控制成本让资金有效的利用。

生产出来之后就是销售了,销售模式有三种:直营、加盟经销、电商。一般一个新品牌出来之后都是先由公司开设自营来培养品牌如RA男装目前10家都还是自营,成熟之后再开放加盟。

2.竞争力:

品牌:年报显示公司2016-2019,行业销售利率第一,利润总额15名,获得多个奖项。2019年年报显示有45万VIP,当然这个VIP忠诚度存在质疑,可能有一部份是第一买为了折扣免费队的会员。从毛利率75%来看,品牌忠诚度和粘性应该还是有的。

研发能力:

有强大的设计师团队,内部不断培养,2020年研发人员增加191人,研发人员占总员工人数的8.49%,研发投入占营收2.21%。

轻资产业务模式:厂房设备不用折旧,低投入运转可以更有效的利用资金进得扩张和开设新品牌,维持目前利润不用太多资本支出,未来增设新品牌也不用扩建厂房设备。

至于年报里说的,营销网络和供应链管理能力一般般吧。

未来发展:专注时尚领域、聚焦品牌价值,打造具有国际竞争力的产业集团

内生外延,尝试自创或引入新的品牌坚守创新品质,优化设计师团队,加大研发投入。

经营计划:1.寻找符合公司战略目标并购标的,丰富品牌矩阵。这句话连续3年年报里都有写,看看就可以了。估计还没找到

这个重要了:2021下半年推出适合新一代年青人的新品牌。

要点:

2020关联交易:租赁董事长马瑞敏的办公楼979.58平米,费用为143万元。价格市场价

2021年4月27日通过限制性股票激励计划,共509.8318万股占总股本1.06%,此次共授予102名员工441万投,10元/股。

考核目标,以2020年基数为基础

2021年营收增长大于15%或净利润增长大于10%

2022年营收增长大于35%或净利润增长大于22%

2023年营收增长大于62%或净利润增长大于40%

团队:董事长,副董事长、总经理、副总经理、供应链总监、创意形象总临,都是公司元老级人物经验丰富,薪资在90-120万之间。

个人看法:

服装是市场空间比较大的行业至少百亿以上,特别还是女装比男装空间大,是一个不会消失的行业也是不可替代的行业,但是目前处于竞争激烈状态集中度低,没有头部企业胜出占大部分市场份额,这个行业也确实很难有集中度提升,每个人喜好不同。市场进入门槛也低,请设计师、代言人、打广告一个品牌就出来了,不过一个品牌的培育期至少得3年以上才会得到市场的认可。市场跟新迭代也快今年流行的明年可以就不流行了,看现在很多小年青流行穿汉服了。

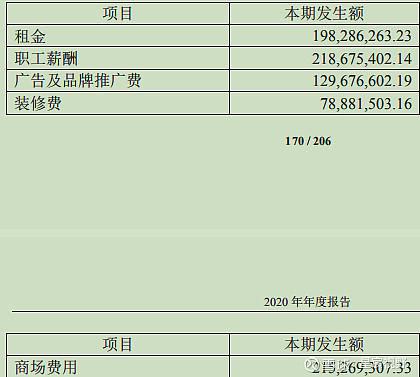

$地素时尚(SH603587)$ 有强大的研发团队加上有一点点品牌影响(高毛利率,$江南布衣(03306)$ 江南布衣65%左右),加上代加工的轻资产运作,每年门店增加50家左右,男装加速发展和线上份额的增加加上下半年推出新品牌,净利润保持年增长10%是能够做到的。公司也给管理层股票激励的时候,考核的目标是到2023年净利增长40%,复合增长12%。不过新品牌的投入前几年的广告及品牌推广费会增加不少,从而减少净利润,目前销售费用9.9亿占营收比为38%,这个比例还是有点高的净利润是6.3亿,目前的大头是租金2亿、薪酬2亿、广告1.3亿、商场费用2亿。

公司卖出收到的钱是真金白银,公司维持目前的利润可持续,维持当前的盈利还需不少的资本投入。加上只有研发这个竞争力,只能给出15-20倍的市盈率。

4个品牌平均单店营收235.5万元,每年算他增加50家新店,等于增加营收1.1775亿,24%的净利率,净利润增加0.2826亿元。2020年的净利润6.3亿,等于增长4.7%。

三年后估值2023年保守每年10%增长

6.3*1.1*1.1*1.1*15=125.77亿/总股本4.81亿=26.14元

6.3*1.1*1.1*1.1*20=167.7亿/总股本4.81亿=34.8元

风险:市场竞争格局激烈,品牌培育期长,行业市场集中度低,国际品牌竞争压力

设计研发能力无法把握和创造时尚潮流

经销商退出风险,经营业绩受反常气候影响如:暖冬

公共卫生事件