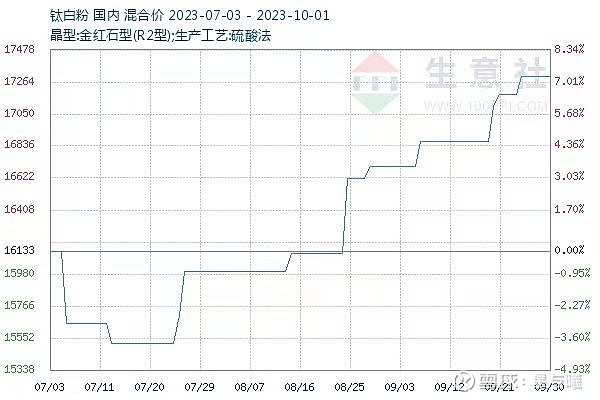

首先,上数据!

1~6月,国内硫酸法金红石型钛白粉均价为15465元/吨,较上年同期下跌21.48%。

所以,中核钛白的半年报非常难看。

但是,第三季度的季报,绝对绝对是逆境反转。

价格已经来到了17300元,后期有望站稳18500以上,

利润增厚2000--3000元每顿。

中核钛白,产能40万吨。每涨价1000元,利润增加4亿,按现在趋势站稳18500是大概率时间,至少已经逆境反转了。增厚利润4-12亿。

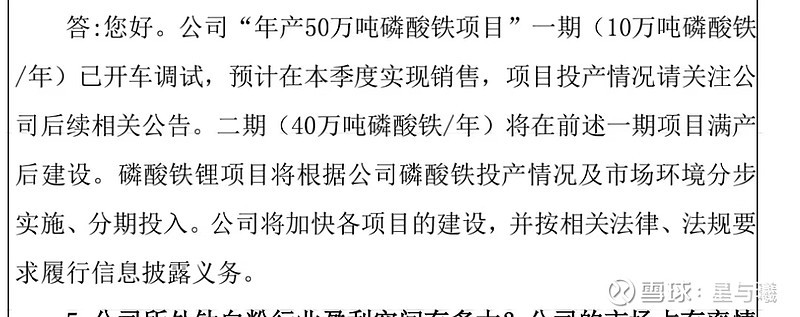

新投资第三季度也要产生利润,三季报会非常好看。

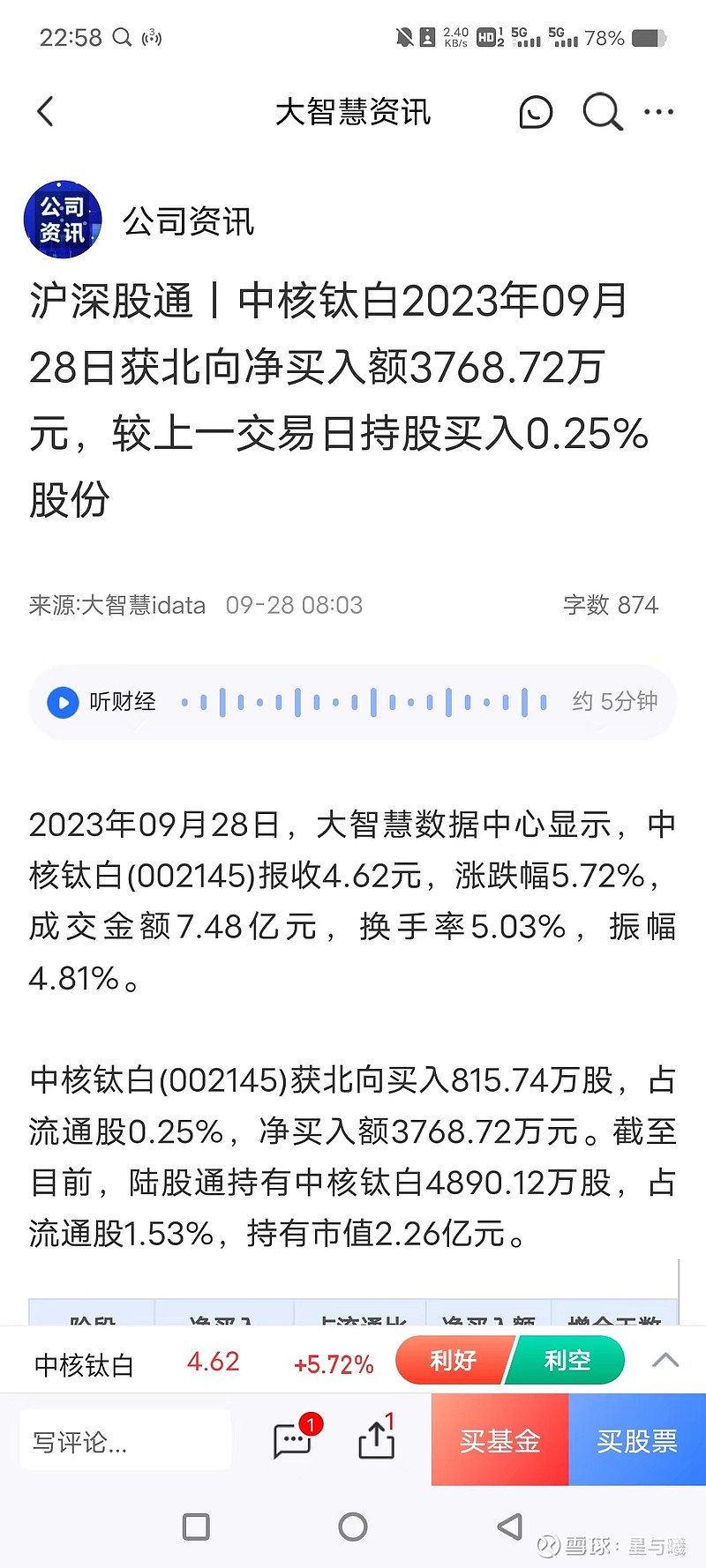

然后,我们欣赏一下中核钛白的黄金坑,看看黄金坑内都谁在买。

北上在买,

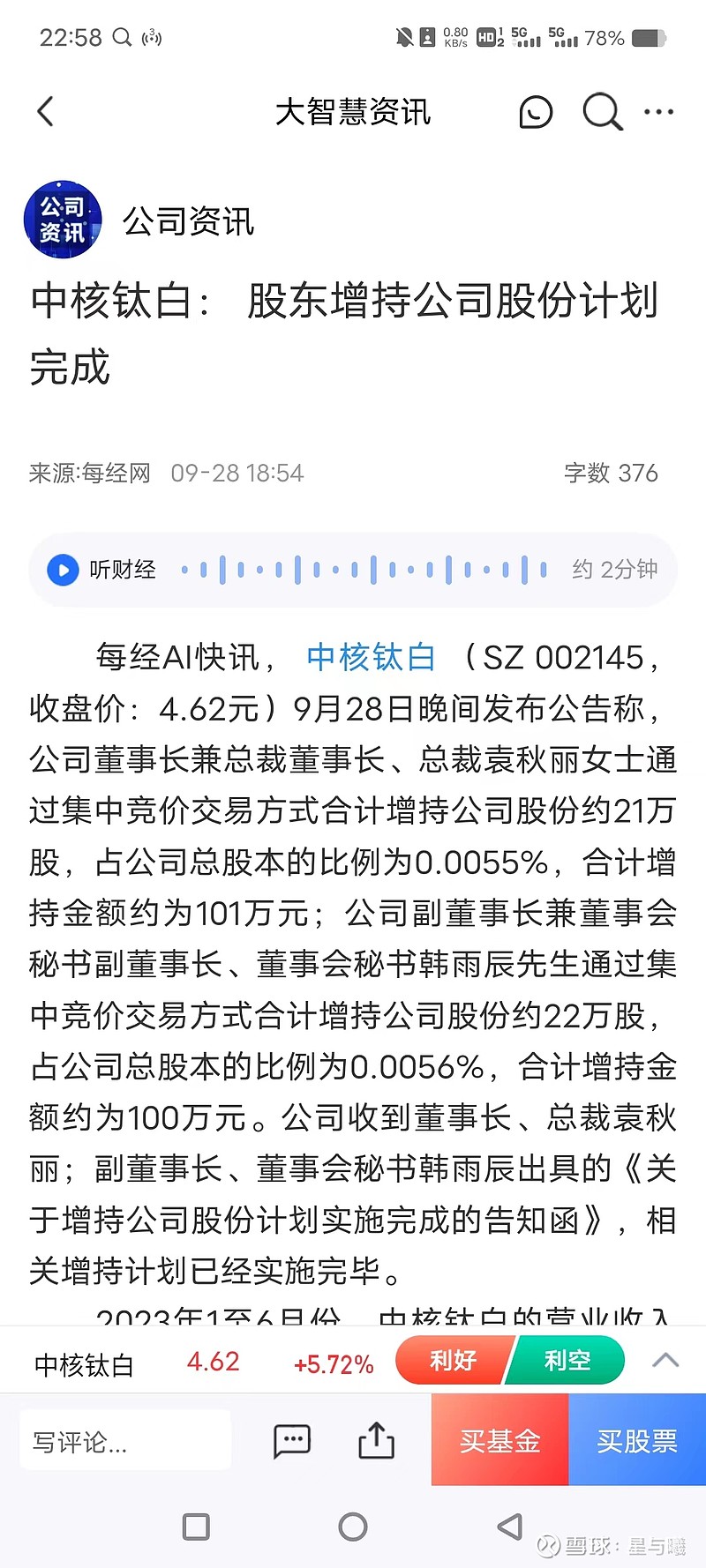

高管在买

企业9月26日前,买了1.2亿股,成本5-6元,

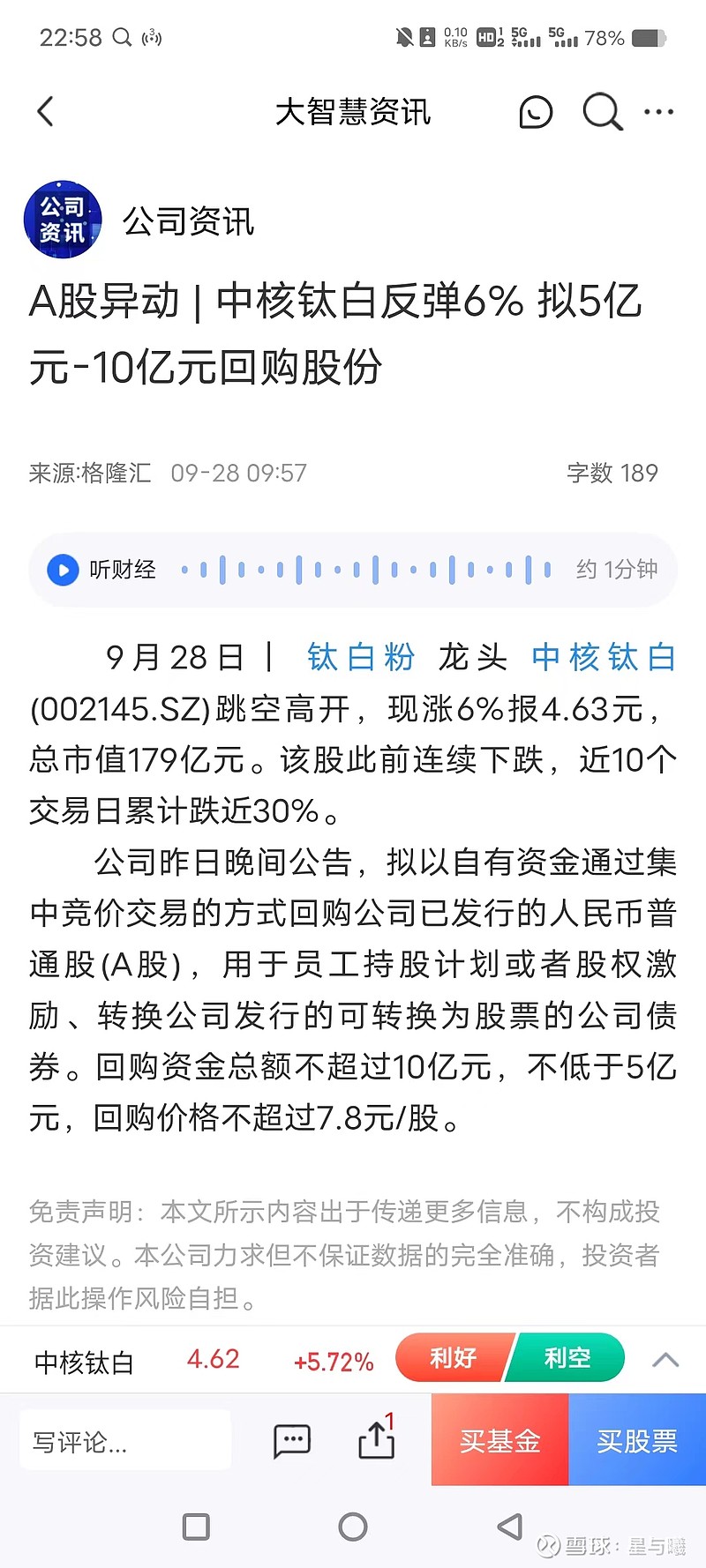

企业还要回购10个亿,上限7.8元

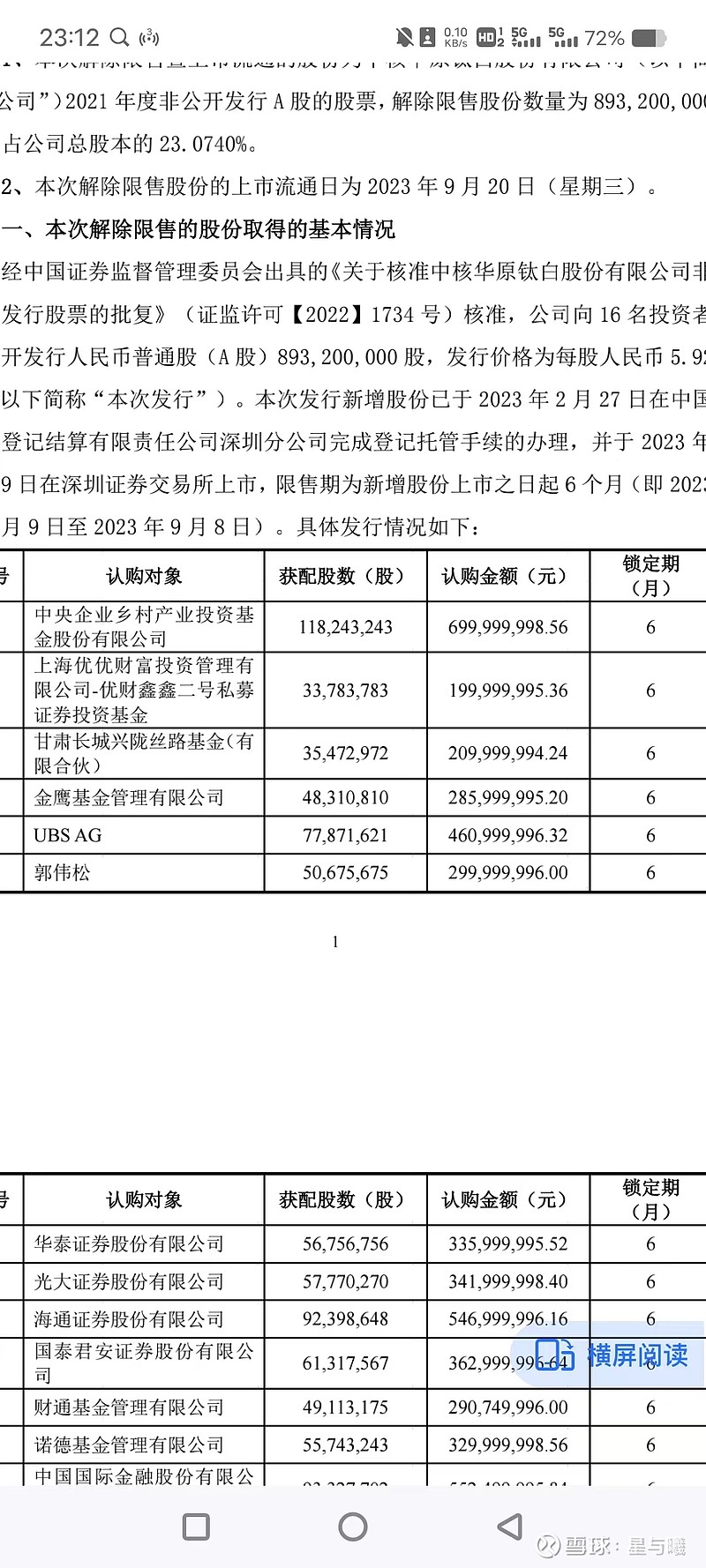

另外,十月有解禁的股票。成本价6元。

高管不看好公司会增持么?

机构不看好会买那么多么?会6元买了20%的股票么?

机构买了那么多,会亏钱割肉么?

企业不看好,会偷偷买了1.2亿股后再拿十个亿回购么?

第三季度,季报会很好看,四季度会更好看。

这个票大概率可能会在明年的某个时间点,重回14元。周期股钛白粉,受美元加息压制,一路下跌。如果开始了降息周期,那么钛白粉可能会重回20000元以上。散友们,对于中核钛白的估值,要结合美元降息速度和钛白粉涨价速度,两个纬度综合判断。如果降息能促进,钛白粉涨价,那么降息周期内,中核钛白可能会一直走强。当然如果分析的不对,欢迎指正。韭友一心,其力断金。

目前推车企业真实价值在8元附近,目前4.6,,上面空间70%。

到了8,保不准有机构出后,但是下周解禁肯定没有机构出货。

到底涨多高,得看钛白粉是趋势。如果能回到21000每吨,那么就是14元左右。

如果18000元就是8元左右。

天送的黄金坑!!!!