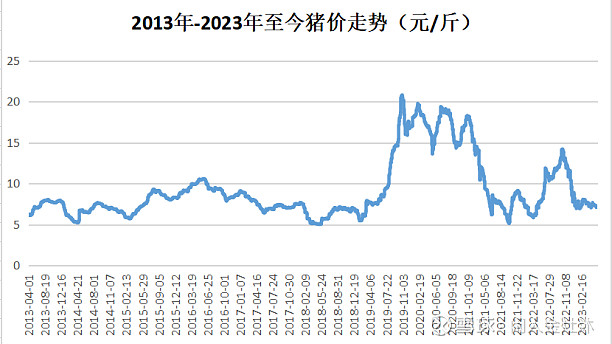

坚定看好2024年猪周期反转,:

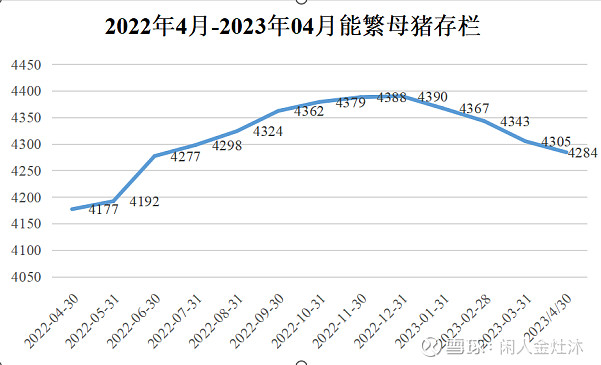

一、后期猪价走势。2022年04月至2022年12月,能繁母猪存栏从4177万头上升至4390万头,2023年4月能繁4284万头。对应10个月后及24年2月生猪出栏依然会很多,供大于求,同时叠加消费习惯,从现在一直到24年上半年仍然为低猪价阶段。

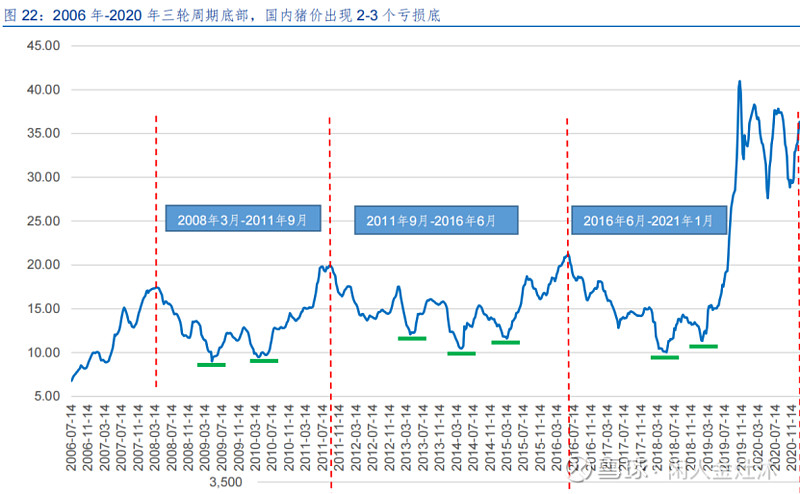

二、新的猪周期怎么走?大概率会重现2011年9月-2016年6月,即在无外部因素干扰下,通过猪周期自身调节完成去化

1、2011-2016猪周期出现三个亏损底,2021-2025猪周期出现4个亏损底。2014-2015年对应2023-2024年。

2、2024年上半年即为第四个亏损底,这个亏损底会非常惨烈,达到让养猪人绝望的地步。简重点原因说:(1)资金面紧张。2021年至今各大猪企资金链极度紧张,生存已不易,更何谈扩张,上市公司中的天邦、正邦、傲农已上刑场,更何况无融资渠道的小散养殖户。(2)消费面的需求萎靡。从2019年疫情爆发至今,大环境不好全国企业赚不到钱、国外相互制裁不断需求减少、物价上涨群众需求萎缩。(3)生猪存栏多。19年至今的猪周期运行出现了以下情况:18年的史诗级猪周期赚钱效应吸引了很多外部资本介入、猪企自身在高位扩产、21年快速暴跌的猪价造成了全行业的亏损、22-23年的农户压栏抗价、二次快速育肥等,这些因素的发生延缓了产能去化进程。(4)主要养殖成本玉米价格居高不下。

3、新周期猪价高度。(1)能繁去化不是线性的,后期是加速的;去化的量要足够支撑新一轮反转,我认可的是去化从高点算要达到12-15%。(2)猪价高度是由10个月前的能繁存栏量决定,即24年上半年能繁去化幅度,决定了25年猪价的高度,但可以肯定的是,猪价要比22年的要高。(3)在没有外部干扰情况下,猪粮比先看到12左右届时叠加其他因素综合考虑。(4)上述两条也作为卖出参考依据之一。

三、选股策略。无论是从资金安全、养殖成本、预期出栏量等单方面选股都比较片面,因每个人的资金喜好、风险承受力、持股时间都不同,适合的自己才行。在我看来只要有合适的风报比,不管是哪家猪企我都会选。

本次选股策略我的喜好:1、资金链不安全,正邦、傲农。2、猪预估出栏少,东瑞、大北农、金新农。3、信息披露不明,新五丰。4、业务纯粹(非必要):新希望、温氏。

胜出:牧原、巨星、华统、京基、天邦、温氏,其他猪企暂不在考虑范围内。

几点说明:

1、牧原,前几天的大跌跌出了很高的性价比。

2、巨星,公司回复函引出了造假、低成本被证伪的话题。我想说的是:巨星短期还能活着,成本在猪企中排名靠前,周期投资要看长做短,拿放大镜是做不好周期投资的。

3、华统,养殖成本高,但猪价要比全国高1-2元。

4、京基,成本控制的好,供港猪价高,缺点:猪不是很多,目前股价性价比有限。

5、天邦,不确性大,但赌定增完成前不会倒下。

四、周期投资为什么会反复坐电梯。核心是对企业未来利润没有进行量化分析,同时没有完整的退出预警机制。猪周期相对比较短,只要活着总是有机会解套,但如海运,工程车辆等国企多,耗得起,去化周期长,则要很长时间才能解套。周期投资宁愿做错,也不要乱做。

投资要靠自己,靠别人赚不到钱,努力提升自己能力什么时候赚钱都不会迟。有空多陪陪家人,家人身体健康,平安快乐比什么都强。

投资有风险,买卖自负。$牧原股份(SZ002714)$ $巨星农牧(SH603477)$ $华统股份(SZ002840)$