上一篇文章《哪个锂矿公司最赚钱,估值最低?锂矿股性价比分析》,是在中秋节前写的,看的人还挺多,文章重点写的是国内锂矿股的性价比分析,也列举了我重点关注的锂矿公司(共15个,下图),基本上概括了我在锂矿股的选股标准。

之后有小伙伴联系我,想让我具体说说构建一个锂矿组合具体选什么股?我理解是这样的-什么样的人就会选什么样的股。这话怎么理解呢,就是每个人都有自己的人生观、价值观、世界观,每个人都是在自己的认知下做出符合自己个性的选择。

既然是这样就没有统一的标准,这是根本,也没道理可讲。人作为一个独立个体,有不一样的观念、想法、性格,肯定会有不一样的喜好(我认为我的读者都是有独立思考能力的),选择你认为正确的就好,我从不强求别人和我一样。

我在这里也说说我个人对锂矿公司的偏见,嗯,这只是我个人的偏见。

首先上面这些公司都是我长期跟踪的,也经过筛选过的,有一些不在上面的锂矿公司也是再三想过后没有加上去的,所以上面的公司也许、基本、的确包括了国内主流的锂矿公司。我就在这个股票池上来谈谈我的偏见。

稳健的投资=赢面大的投资

在上面锂矿股中,我自己来构建锂矿股组合,我会把6成以上的仓位配在最有赢面的股票上,赢面最大其实说的就是未来胜出的概率非常大,而且这个期间出现意外的风险最低,要把这两个因素结合起来考虑。而且我相信这些赢面大的公司,最终的收益也不低的,超过行业平均。

这么考虑的话,赣锋锂业、中矿资源、天齐锂业可以作为首选,这三个公司在下一轮锂价周期中实力是在稳步提升的,赢面很大。但这三个公司的特点还是不太一样。赣锋是综合实力最强,产能扩张潜力也很大;中矿是近期产能扩张潜力大,远期在非洲锂矿这块沃土上占据先机;天齐锂业是资源最优质,产能扩张相对温和,最大风险在于政治风险,所以我把天齐放在中矿后面。

我原来说过,如果不知道买哪个,就选赣锋锂业,就是这个道理。

获利最大=赔率最高的投资

肯定也有很多人想投一个出人意料的牛股,这里我用例子来说一下观点。的确每一轮牛市,不管是行业、还是市场,都会出现大牛股,这类牛股往往不是之前大家看到的公司。

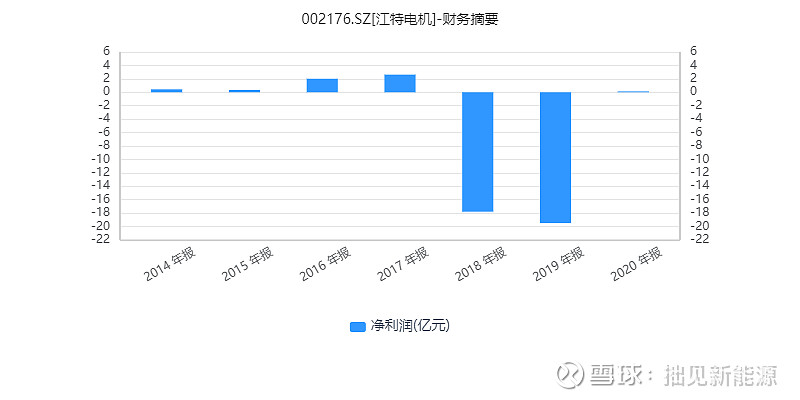

比如这波锂矿牛市的牛股江特电机,从1.25元涨到最高的32元,涨幅达25倍,而赣锋整体涨幅才11倍,如果投江特,刚好买在最低点,肯定大赚特赚。

但这都是用后视镜看,虽然买江特比赣锋多赚1.5倍,但当时的江特情况是怎样的呢?我来说一下,因为当年江特也在我的股票池中,而且我也是再三思考后没有选江特。

首先,江特这个公司2020年叫*ST江特(注意这是带*号的),那时公司的财报是这样的:2018年亏17亿、2019年亏19亿,要知道,之前公司每年净利润才3000-4000万,两年把公司正常经营100年的收益都亏进去了,就问你怕不怕?但这还不是重点。

导致江特这么大亏损的原因是公司经营重大错误,2015年分三次收购九龙汽车100%股权,累计支付对价29亿元,公司汽车产业包括三大平台,九龙汽车、宜春客车厂及江特电动车。

之后再花了6亿元买来的米格电机,这些收购的业务最终都没达到预期,2019年公司剥离九龙汽车全部股权的转让。说白了,公司汽车业务所有投入最后都变成亏损,米格电机也不达预期。

加上碳酸锂上一轮价格下跌到4万/吨,公司碳酸锂这块业务也亏损。当时江特电机很有可能就退市了,要不是2021年锂矿行情来了,或者晚个一两年,江特是不是就没了?这个概率是很大的。这个就有点像国际上的期权末日轮,成功了当然盘满钵满,但这种成功是在99%的失败下取得的,本质上还是赔本买卖。

所以,公司在一个破产边缘,赶上了新一轮的锂矿行情,这是不是有很大运气成分?假如公司没有赶上这波锂矿行情,江特破产的概率可能在80%,成功活下来的概率20%。

赣锋在锂价周期低谷期都还是盈利的,赣锋成功概率高于90%,对应赔率来说,江特上涨潜力要高于赣锋500%才是合算的交易,所以最终江特上涨幅度比赣锋高150%,其实我也不觉得江特值得投,就算现在还是这样。

还有,一个公司管理层如果不靠谱,持有公司时间越长,失败概率越高,反之亦然。所以我在PPT锂矿股中,看好的只有融捷股份,原因是吕老板还算靠谱的。其他PPT锂矿公司,有点像之前的江特,如果赔率足够高,会买点(首先融捷),但不会是主投。

其他的,永兴材料、藏格矿业、盐湖股份、盛新锂能这些公司管理层还尚可,是在胜率和赔率之间作选择,就看价格了。

投资还是价值观的游戏

我投资也有15年以上了,感觉投资最终还是三观的体现。早期我也会去寻找牛股,也抓住过牛股,有过春风得意马蹄疾的快感,但也有马失前蹄的事故,经过多次之后,现在真的观念变了,就算我有先知般的能力,能预知哪个锂矿公司真能赚20倍,我还是会按整体思考框架去布局,不会去赌单个牛股。

投资经理这个职业有点像电影导演,你看,知名的电影导演基本上都有很强的个人风格,比如王家卫、李安、诺兰、库布里克,因为导演个人的认知,审美、价值观、世界观都会无形中影响作品,导致作品带有强烈的个人印记。

投资也一样,投资大师管理的基金就类似于导演的电影作品,巴菲特之所以是巴菲特是因为他的风格中包含了个人的价值观,人生观,世界观,这些东西不是短时间形成的,也不是学就能学会的,因为个人经历,思想的形成,每个人都不是一样的,所以,我认为学巴菲特不是不可以,但成不了巴菲特,你只能成为你自己。就像学电影的都想成为某个大师,但最终拍的作品不可能完全一样,可以借鉴,但最终还是成为自己!

扯得有点远了,但就是这个意思,大家想投什么股,我不会给建议,你可以想想我说的理由,在结合自己的风格,选出你的选择。我也希望有人看了我的帖子,在之后5年里投资长牛。

说实话,上个锂价周期,我也是这么分析的,有朋友听了我的分析,觉得很靠谱,后来赚的比我多的多,所以,现在我才会在朋友建议下开号写写文章,我是真的希望在这寒冬中还有人喜欢听我胡说。

祝大家未来投资长虹!关注公ZH:拙见新能源,更多深度解读。

关注我,更懂新能源,更懂新能源投资!