希玛2018年1月以每股2.9港元的价格上市,上市后受到市场的热捧,股价一度达到19.84港元,属于绝对的明星股,随后股价一路下滑跌至3元左右,之后一直在4-6港元之间震荡,直到2020年的大牛市才跟随医药股大牛回到8.40港元。

为什么希玛的股价在高涨后一路下跌?未来希玛能否重新回到明星股的位置?需要我们回头看看希玛从上市前到上市后究竟发生了什么转变,未来又有可能如何演化?

在上市前,希玛是个很靓的仔,眼科行业的绝佳赛道,林顺潮医生的明星光环加持,上市前每年25-30%的营收增长,净利润率19%左右,ROE在2015年为78%,2016年为72%,2017年为36%。从这几个核心数据来看,希玛当年能作为明星股从上市2.9涨到19.84不是没有道理的。

但是,上市之后,希玛似乎摇身一变,当年的那个靓仔消失了......

一、上市后逐年降低的利润增长率和净利润率

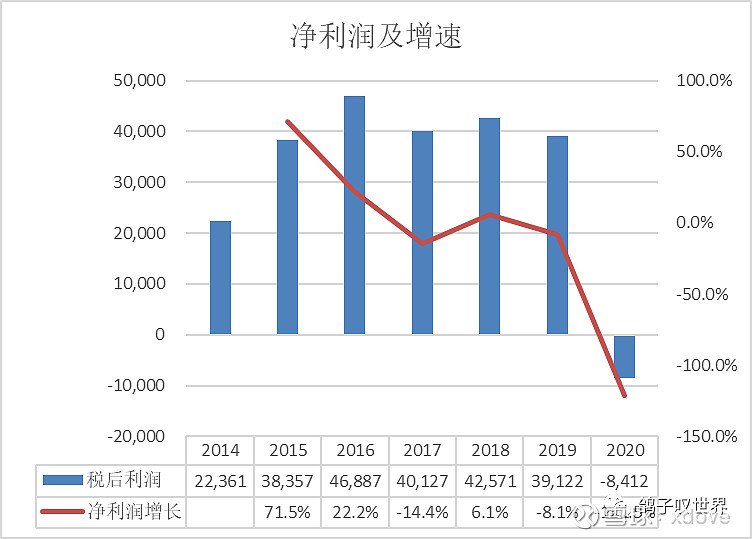

希玛自2018年1月上市,税后利润自2017年开始就年年不如人意,到2020年干脆直接亏损,表面看上去直接就是业绩大变脸,也难怪股价走势不好。仔细分析原因如下:

(1)2017年希玛的税后利润为4012.7万,相比于2016年下降了14.4%,主要原因是上市费用的影响,还原2416万的上市费用,实际经营业绩的利润为6428.7万,增长37.11%。

(2)2018年税后利润也只有4257.1万,增长只有6.1%,如果相对于6428.7万,直接也是一个大幅度的负增长。核心原因是北京希玛开张,当年亏损2320万,宝安希玛亏损380万,汇兑亏损900万,如果将数据还原,扣除新扩张部分,希玛正常经营的医院利润为7860万,增长22.26%

(3)2019年希玛业务进一步扩张,昆明亏损1156.3万,上海亏损804.6万,北京亏损1300万,宝安亏损700万,公司年报里给出了剔除新扩张亏损门店的利润为7870万,维持。

(4)2020年由于疫情和新扩张尚未盈利医院的持续亏损,公司给出的税后利润直接为负数,扣除亏损医院,公司给出的利润数据为5230万。

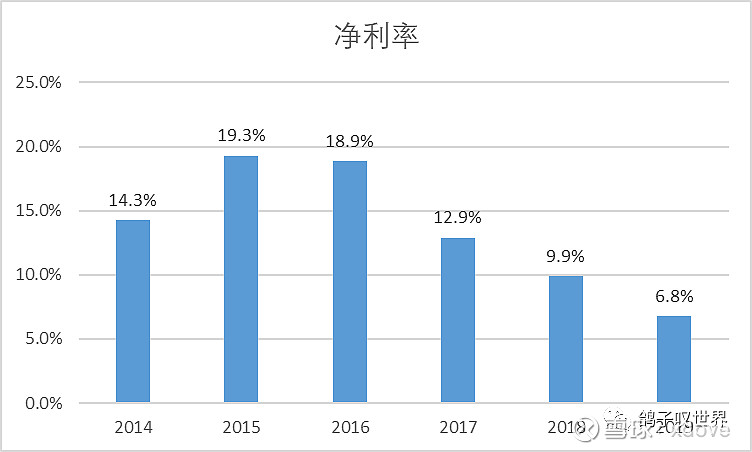

同时,净利润率也是逐年下滑......

上市前希玛的净利润率高达19%左右,上市后迅速下滑到12.9%,9.9%和6.8%,2020年亏损。同时,通过下表,我们也可以看到,除了爱尔因为使用体外基金并购外,其他各家在扩张期的眼科的净利润率都很低。这是行业的共性,核心原因在于并购或者自建时,前期需要投入装修、租赁、仪器设备全部到位、医生全部到位,同时新进入一个地区还没有品牌认知,需要投入广告获得客户,所以一个新开医院一般需要3-5年才能够盈利。扩张越快,投入越大,对净利润的反噬越大,但这一切都是为了将来那个越结越大,越结越多的“果”,核心是判断哪家的“果”能结出来,结的大些。

二、尝试还原的净利润率和各家投入对比

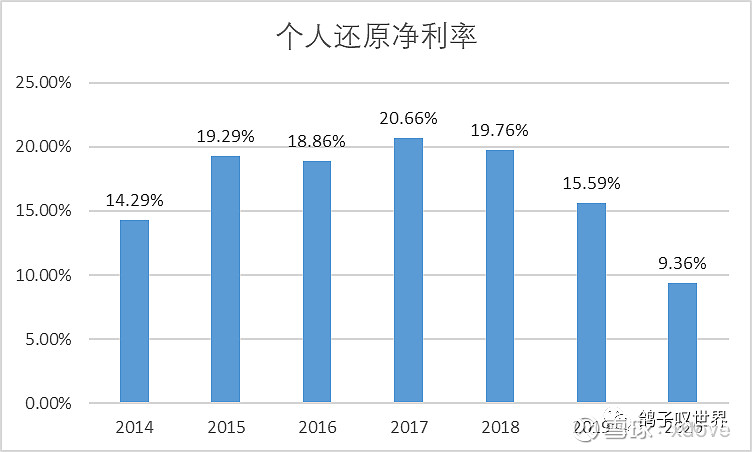

为了看清楚希玛正常经营的情况,个人根据希玛的年报,剔除汇兑亏损、上市费用和新扩张医院的亏损,尝试还原希玛的正常经营医院的利润率。

经还原之后可以看到,希玛的净利润还是不错的,2015-2018维持在20%左右,2019年也有15%以上的净利润率。疫情期间正常经营的净利润率是9.36%,毕竟各项费用都在,医生还是得正常发工资。

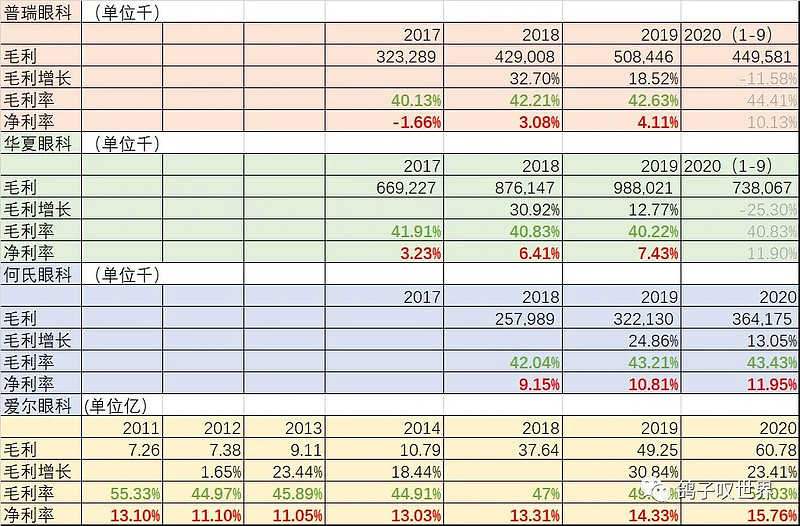

同时,因为各家都在扩张,都有新建医院亏损情况,那么怎么对比呢?个人将各家医院的投资现金净流出的金额/营业收入的占比,来作为各家投资扩张的速度对比。理论上“投资/营收"占比越低,利润情况越好,占比越高,亏损的医院体量越大,利润情况越糟糕。事实如何呢?

从上表的对比数据我们可以看出,希玛在早期10-20%的投资/营收时,仍能保持较高的利润率和利润增长,这几年利润表现不好的时期投资/营收在63.95%,45%和21.89%+疫情受损;而计划上市的普瑞、华厦、何氏投资/营收都在10-20%之间,除了普瑞2019年达到27.39%,按照这等比例的投资额,利润应该和希玛上市前对比。即使是体外基金的爱尔,每年的投资/营收也控制在10-20%左右,除了2017年达到45%之外。由此可见,由于眼科投入的模式特征,大概率投资/营收在10-20%之间,能够维持一个正常的报表利润情况,而希玛的投资额这几年占营收过高,等过几年占比回落到10-20%区间时,大概率能够恢复原来的净利润率。

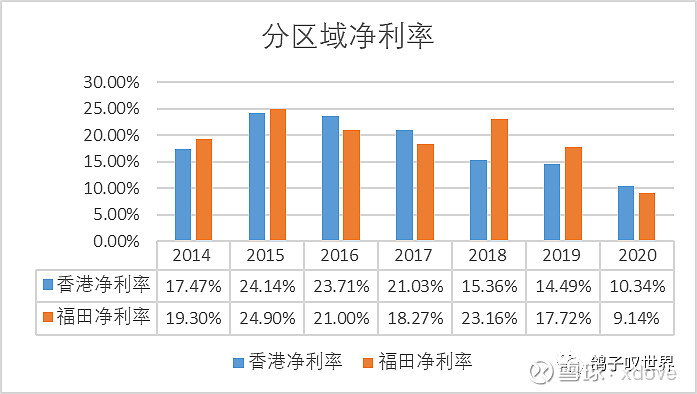

三、单独拆分出来的香港希玛和深圳福田希玛的净利润率

为了进一步判断希玛成熟后是否能够获得较好的利润率,我们把稳定运营的香港希玛和深圳福田希玛的净利润数据单独拆分来看,也可以还原出稳定运营期医院的净利润率。该利润率可以作为我们后期进行估值的基础。香港因为医生分成制,各项成本费用较高,净利率略低,14.5-23.7%之间,福田的净利润率在17.7-24.9%(不考虑2020年的疫情)。

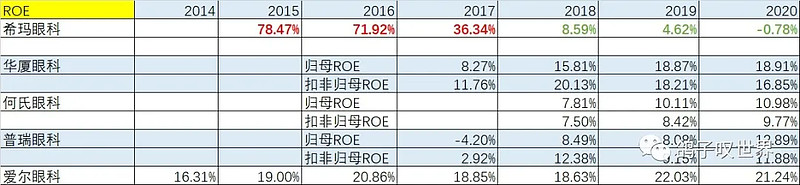

四、变脸的ROE

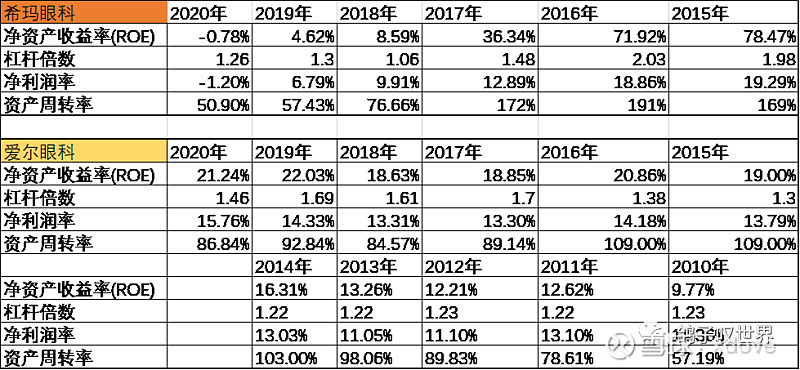

因为净利润率在上市后变脸,自然ROE也好不到哪里去。如果和爱尔对比,上市前秒杀爱尔,上市后被吊打到不行......

再来看和其他家的对比

通过希玛上市前、香港和福田希玛稳定运营医院的净利润情况,我们可以看出希玛还是具有卓越的运营和获取高净利润率的能力的。而上市后净利润和ROE的变脸,主要是由于其扩张太快,导致的亏损新医院过多,净利润下滑,同时,上市后很多资金趴在账上,也严重拖累的ROE。当然,各项对比也不难发现,爱尔依然不愧是眼科中的眼茅,各项指标匀速平衡完美。