22年11月写过科新机电《科新机电:占据光伏+核电+氢能三大赛道的公司23年PE只有10X》,转眼三个多月过去了,公司的股价在挖了一个小坑之后,又创下了近期的新高。那么在这个位置,这个票到底应该怎么看,未来还有多少空间,就成了亟待解决的问题。

个人的判断这个票才刚刚开始,未来至少还有翻倍的空间。当然这个判断是基于我个人的理解,友友们还是要理性判断,理性吃瓜,不要梭哈,哈哈哈~

光伏业务

这个在上一篇已经说到过了,也按照当时找到的数据做了定性和定量的判断。这里补充一下新增的内容,或者说是个人新增的认知。

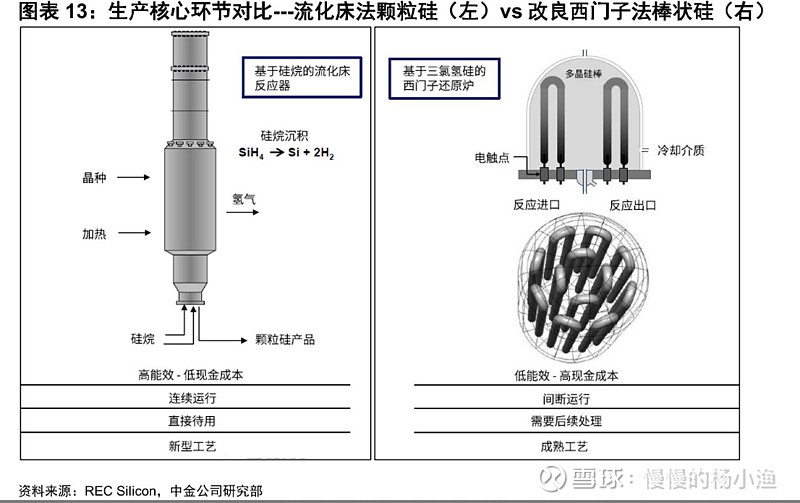

这里面最大的一个认知差在于我写上一篇的时候,还完全不懂硅料行业中的西门子法和流化床法,也不太明白块状硅和颗粒硅的区别。科新机电在光伏行业中主要供应两个产品一个是高镍合金换热器,另一个是流化床反应器。不管是西门子法还是流化床法都是需要用到高镍合金换热器的,但是只有流化床法是需要用到流化床反应器的。硫化床法生产出来的是颗粒硅,不需要粉碎。西门子法生产出来的是块状硅。

换言之,如果光伏行业中使用流化床法生产更多,那么对于科新机电而言每万吨的价值量更大。

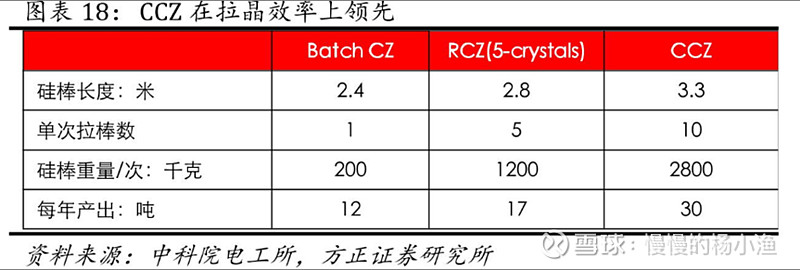

这里有一个比较重要的技术变革,协鑫科技子公司中能硅业彩虹工程CCZ设备及工艺开发项目首根超长单晶硅棒在本月出炉,棒体长5.1米,重量达600千克,较常规单晶棒延长42%,重量增加50%,产能提升25%。

CCZ技术一旦取得重大突破,那么颗粒硅+CCZ法有望进一步推进光伏行业的降本增效。而协鑫科技现在产能的规划中已经全面转向了颗粒硅。

整体的逻辑就是:CCZ法效率提升,具有成本优势→促进颗粒硅的使用→颗粒硅的使用促进流化床法→流化床法设备价值量更高→增加科新机电的营收。

上一篇的文章中,没有区分两种不同的技术路径,没有动态分析。考虑到新的技术路径,那么科新机电在光伏领域中设备的价值量是很有可能进一步提升的。

核电业务

这个业务逻辑很容易说清楚,一言以蔽之,行业有β+个股有α,速度很有可能超预期。卖方已经贡献了超多的研报,有兴趣的可以自己找一找读一读,上一篇我也写到了,就不赘述了。

氢能业务

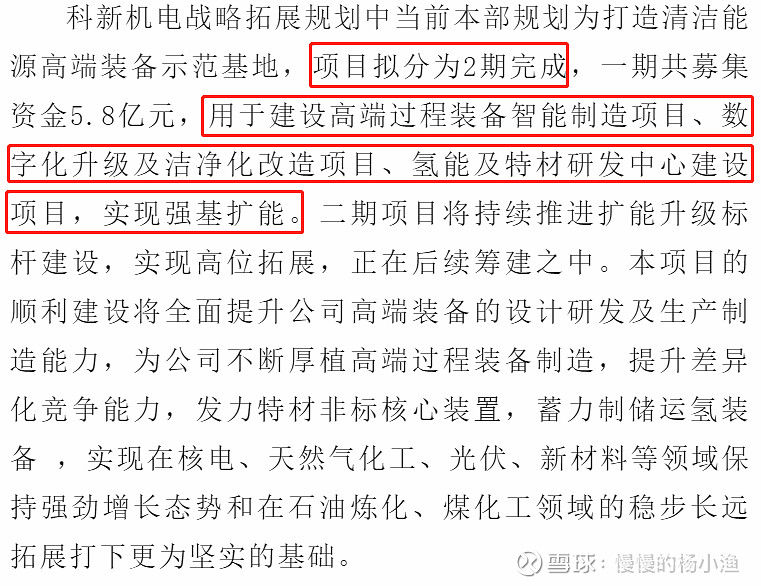

这个就涉及到了未来的规划,以及公司领导的眼光。公司2月6号的公众号上已经有提示。

5.8亿的定增还没有募集到位,公司已经开始干活了。一方面,公司产能不够,时间不待人。另一方面,公司对于未来的业务非常笃定了。

公司目前的业务情况在上一篇中也说到了合同负债、产能利用率等情况可以交叉验证。

科新机电本身2023年的在手订单情况就非常好,市场最怕的就是一下子预期就打满了,未来没有想象空间,预期了你的预期,透支了未来所有你很冒险的梦。

而现在的科新机电,几乎所有的新方向都有可以期待的空间。其实传统业务也很优秀,但是二级市场喜欢看新增业务的边际变化。

最新的总市值38.82亿,过往看这家公司都是做罐子的,给到的都是傻大笨粗的制造业的低估值。而科新机电对于自己未来的定位也非常明确“高端过程装备”,就是高端制造业,还会有估值上的提升。

未完待续,未来可期~