我注意到了一个重要的信息,

3.10, 证监会同意了一个公司 - 中红ipo.

这个公司的核心业务也是手套,换句话说,这个公司算是英科医疗其中一个竞争对手。

摘录一些内容如下,

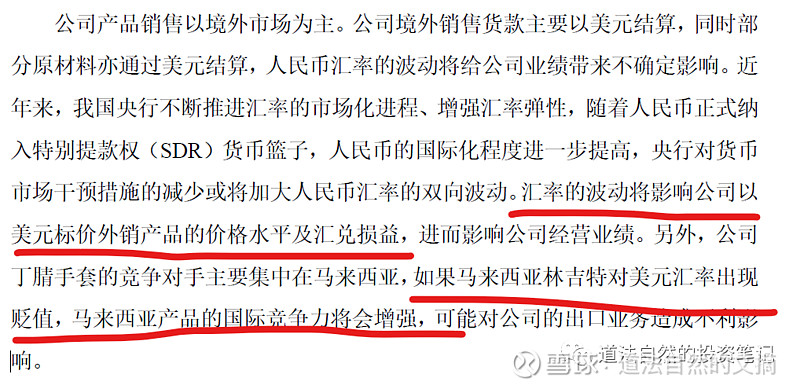

1, 理解一下汇率对手套企业的影响,

我去查了一下马来西亚官方货币,吉林特对美元的汇率波动走势,

2021年以来,马来西亚吉林特对美元有轻微的贬值。总体平稳。

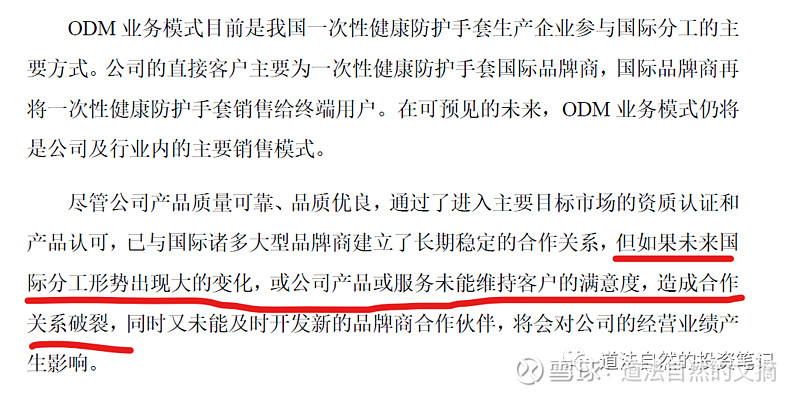

2, 手套公司都是给国外大公司贴牌。英科也有类似的问题。不过我们看到的情况是,自从2020年下半年,英科一直在积极的推广自己的牌子。

不过这个信息给我们提供了一个视角,就是如何去观察英科的表现。

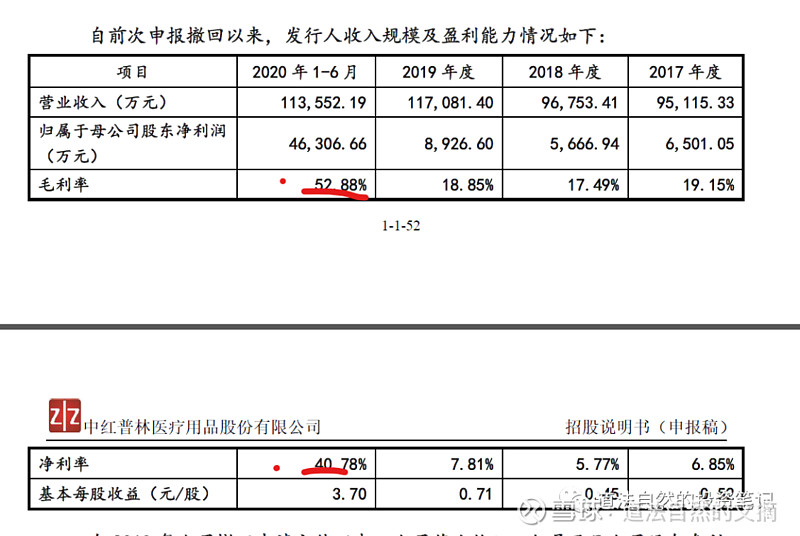

3, 中红介绍了自己2020年上半年的业绩,

注意,其毛利润率52.88%,净利润率是40.78%。

疫情之前是18.85%,7.81%。

而同一个阶段,英科医疗是:

其毛利润率61.04%,净利润率是43.17%。

疫情之前是25.1%,8.56%。

明显比中红要好很多。

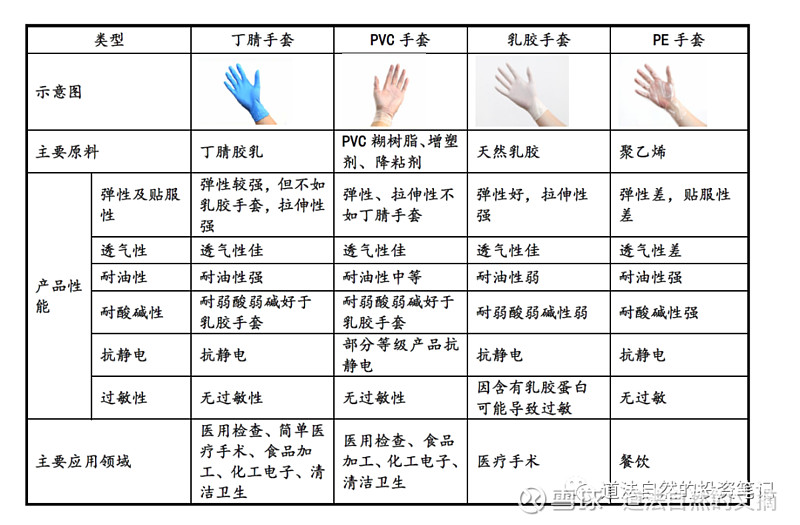

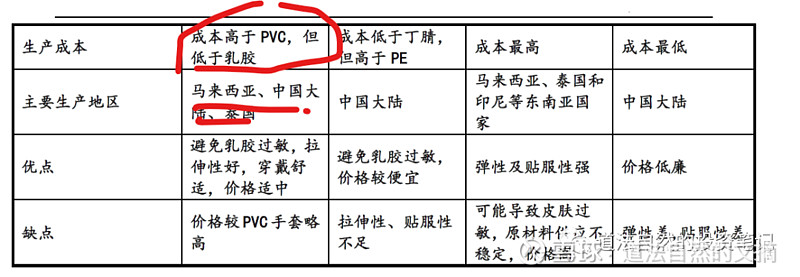

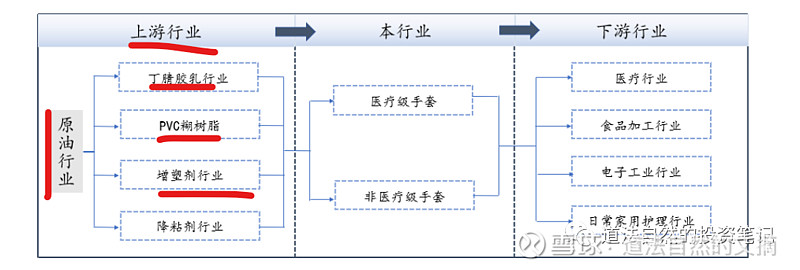

4, 手套的类别,基本是一样的,

丁晴的成本低于乳胶,高于pvc.

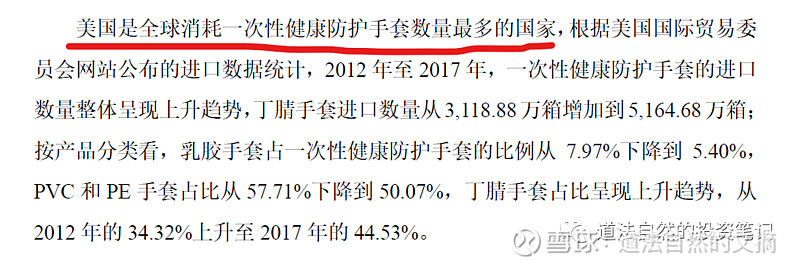

而丁晴一次性医疗手套的最大的市场在美国。

所以,从这个角度,中美关系,美国的关税政策都有可能将来影响英科的业绩。

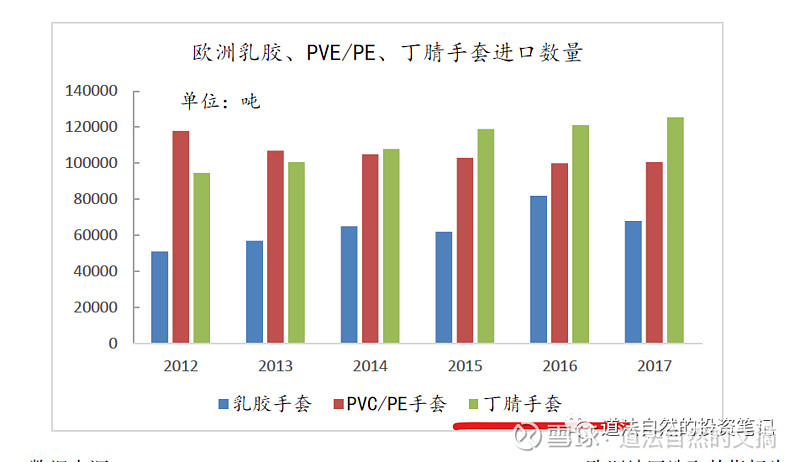

从消费趋势来看, 丁晴手套也的确是未来的趋势, 其用量越来越大。

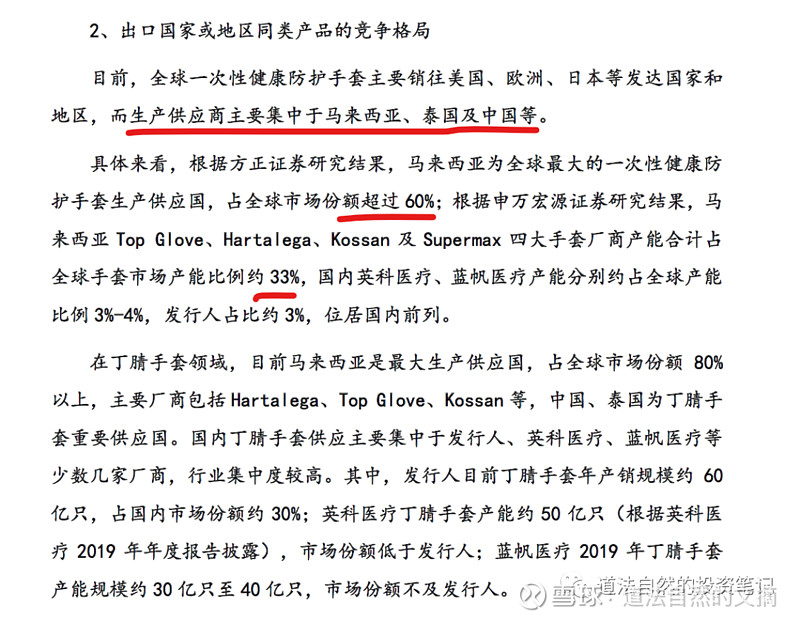

5, 招股书中提到了手套市场的竞争格局,

这些情况和我之前了解的差不多,只不过对英科的产能,招股书中似乎刻意弱化了。

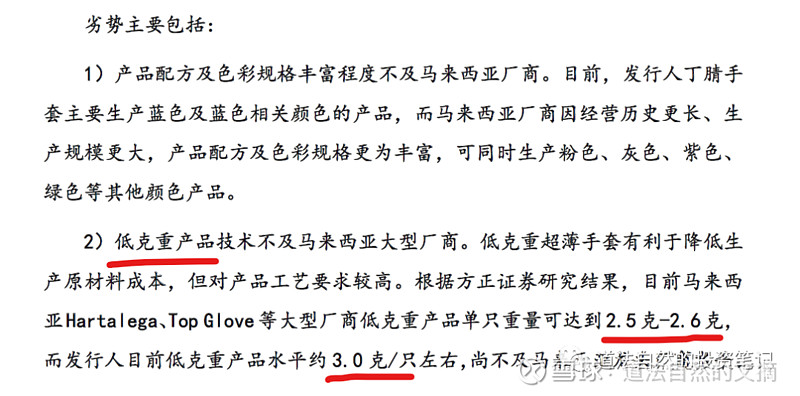

中红提到了一个关键的问题,就是克重,说道自己做不到3克以下,

按照我的理解,英科可以做到和马来西亚差不多的水平。

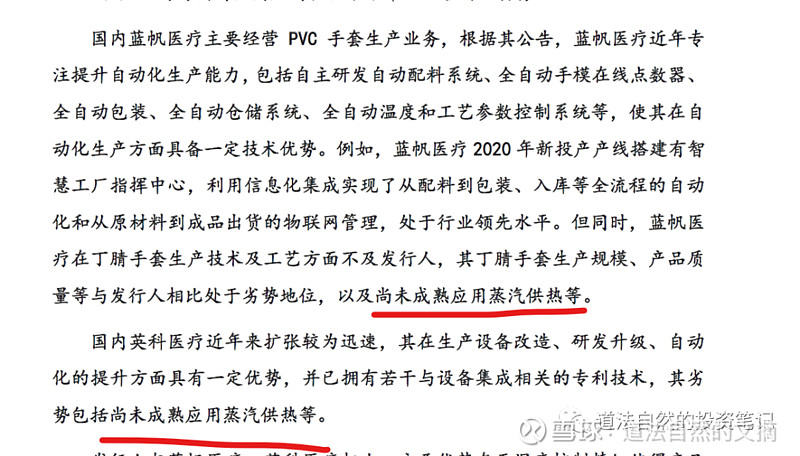

同时,中红说:英科尚未有成熟应用蒸汽供热。

查阅英科资料中,翻到这样的说法,

一次性防护手套生产成本构成中,电、蒸汽、煤炭为主要能源,PVC糊树脂、增塑剂和降粘剂为PVC手套主要料,丁腈胶乳为丁腈手套主要原材料。

2020年6-9月,公司拟投资10亿元,建设安徽怀宁经开区热电联产项目和湖南城陵矶新港区北片区(临湘工业园)热电联产项目,预计项目建设周期2年左右。

2019年6月英科医疗公告,公司拟与山东浩德乳胶科技共同出资设立控股子公司山东浩德塑胶,其中英科医疗持股51%。山东浩德乳胶科技主营羧基丁腈胶乳,其产品系列包括HD-A35、HD-B33和HD-E30,其中HD-E30用于生产一次性丁腈手套.

从这个信息看出来,英科拓展了原材料领域,这样估计可以更加缩小成本的压力。

今天我查了一下亚马逊,目前手套的价格基本稳定在1.625人民币一个。

其实这些品牌基本都是属于英科的,

$英科医疗(SZ300677)$ $中红医疗(OC833133)$ $迈瑞医疗(SZ300760)$

本文首发于2021.3.12

欢迎关注我的微信公众号:道法自然的投资笔记