重要提示:本文不构成任何投资建议。最多只是提供一些信息供您自己做决策。且由于本人的能力所限与个人偏见,并不能完全保证信息的准确客观。

利益相关:本人持有新天科技股票,持股成本约4.36元/股。

说它是茅台,那可真是抬举它了。不能说有点相似,只能说毫不相干。只是想用这个标题代指我第一支用“价值投资”思路选出的股票,它就是新天科技。

理想状况下,现在我分析一家公司应该分三步:

1、财报过关,通过财务指标筛选出值得研究的公司;

2、定性分析,判断公司的成长性,解决有没有得赚的问题;

3、定量分析,给公司估值,解决赚多少的问题。

因为本人刚从“投机”向“投资”转型,对公司进行定量分析的能力有限。也没有长期跟踪的行业和公司。但又需要快速找出3-5只“投资”标的,承接“投机”资金,能分配给每只股票的时间精力也有限。所以定量分析较少涉及,最多只是“毛估估”。

下面具体谈谈新天科技的财报过关和定性分析。

一、财报过关

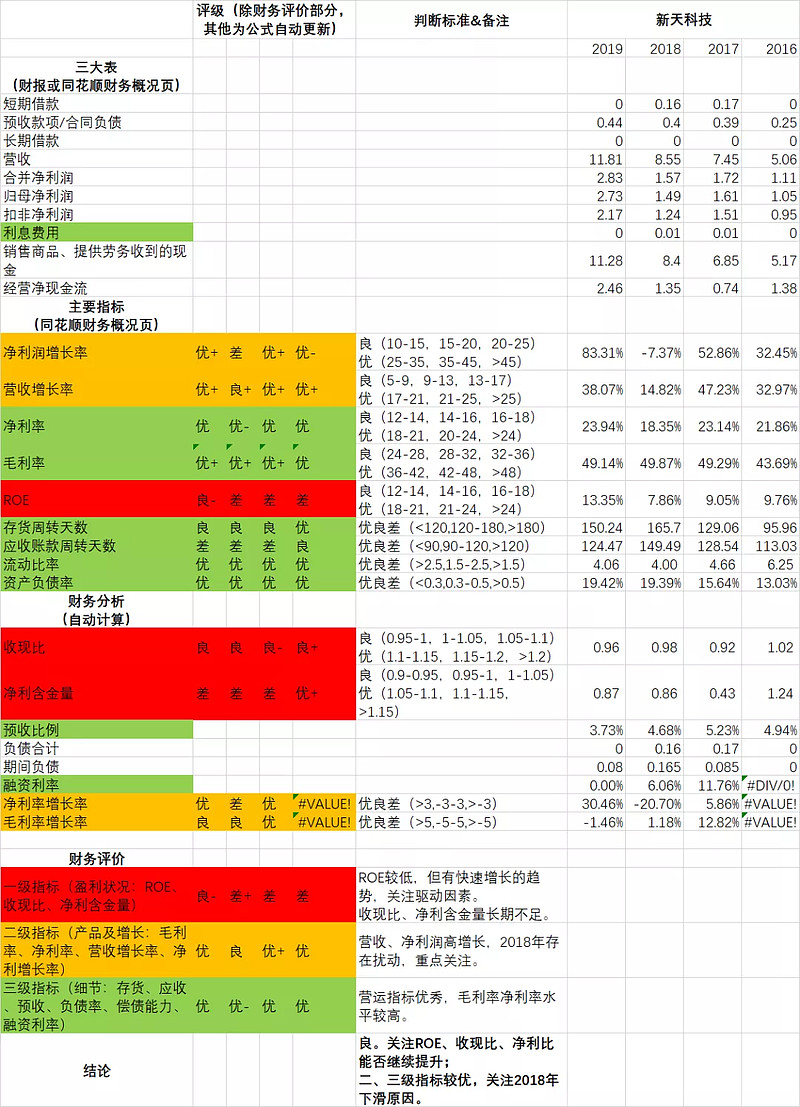

新天科技2016-2019的财报数据如下:

看过《好生意本就不多,好公司更是难寻》的朋友,可能注意到:ROE虽大幅提高,但依然较低;收现比、净利含金量长期不足。一票否决的“一级指标”,在2019年才为良,之前年度全部为差。怎么会选这么一家公司呢?

二三级指标虽然优秀,但“方向不对,努力也没用”啊。新天科技的方向对吗?

另外,新天科技3月31日即会公布2020年的年报,感兴趣的朋友可以自己更新一下2020年的数据。(点击阅读原文可获取Excel,提取码:cwpj。之前共享的指标分析模板,也是用的这张表。)

二、定性分析

我这种靠财务指标筛公司的人,新天科技一级不合格,怎么会进入我的视线呢?其实通过指标筛出的真正标的是新天科技的竞争对手,汇中股份。

通过对汇总股份的分析,我发现其增长是行业性机会;然后通过对行业公司的梳理,我发现新天科技可能是该行业更好的标的,所以选择了新天科技。

这也说明对行业和竞争对手分析的重要性。

新天科技的主营业务是,智能水表、智能流量计、智能燃气表、智慧水务、智慧农业。看起来很多,但其实核心就是智能计量仪表,公司还是相当专注的。

细分市场中,最有看点的就是智能水表了,这也是汇中股份的主营业务。

智能水表之前一直受限于信息传输与厂家自组网能力,发展比较缓慢,最多是预付费插卡式智能表。2017年移动物联网(NB-IoT)技术加快部署,制约智能水表发展的不利因素得到解决,智能水表能真正处理、传输数据了,行业迎来快速发展。

水表存量大概3亿台,目前智能水表的渗透率在40%左右,相较智能燃气表(60%)、智能电表(80%),还有较大的存量替代空间。

2019年行业销量约3000万台,其中新增商品房需求1000万台左右,存量替换2000万台左右,至少未来2-3年内尚有较大的增长空间。行业内公司全部在扩产也印证了这一点。

唯一的担忧可能是,存量替代完成后,市场规模能有多大。现在这波会是一次性业绩吗?

为了保证计量的准确,计量法规定水表需要6年一换,但参照实际情况,该条应该不会得到严格执行。即使考虑到超期服役问题,打个对折,按12年一换,均衡状态下,每年也有2500万的存量替换需求。至少不会比现在差。

另外,智能表相比机械表,技术含量提高,从“产品型”转向“服务型”,龙头企业会受益于集中度的提升。根据营收和智能计量表总销量数据,推测公司虽然是行业龙头,但现在的智能水表销量不超过200万台,市占率不到7%,还有很大的提升空间。

即使是一次性业绩,也可能会有“ETC”式的炒作机会。而且,智能水表部署完成后,公司的另两项业务智慧水务、智慧农业可能会迎来发展,有一定的想象空间。

综上,公司未来两年充分受益于水表的存量替代。目前估值水平合理(TTM市盈率不到15),即使未来估值水平不提升,也会因为盈利的提升而迎来市值的增长。所以值得考虑。

三、定量分析

没有做太细致的研究,但还是简单说下吧。

毛估估2023年净利润较2019年翻番,达到5.5亿左右;20倍pe,对应市值110亿左右,对应股价9.3元左右。打对折4.65以下买入,即使估算错了,应该也很难亏钱。

因为我现在执行的是“先上车、后补票”的策略,考虑到短时间内应该不会触及卖点。所以在有很大安全边际的情况下,先配好仓位,再慢慢做定量分析,对公司做准确的估值定好卖点。定量分析部分具体可关注我后续文章。

最后,一次性公布我的4只备选股供大家比较研究,分别是:东方电缆、迪瑞医疗、新天科技、佳发教育。除迪瑞医疗外,另三只均已建仓。迪瑞医疗应该很快也会建仓。