机构观点:环保板块存在底部反转机会,关注低估值高股息优质资产

今年以来,市场宏观环境虽然发生了较大的变化,但在国内稳增长预期指引下,“高股息+低估值”被众多机构认为是当前市场结构性机会之一。

综合中信证券、东吴证券、申万宏源证券、国泰君安证券等机构观点,低估值高股息主要存在两方面的投资逻辑。首先,低估值稳增长的企业在市场承压时安全边际更高。其次,市场承压的环境下资金偏好持有低估且有一定股息收益的板块。

广发证券认为,环保及公用事业板块如电力、供热、水务等细分领域的公司拥有持续稳定经营能力的优质资产,具备收益及现金流稳定、投资回报良好的特点,建议关注联美控股(600167.SH)等高股息资产标的。

1建议关注低估值、高股息资产

广发证券在《补贴有望加速发放,关注板块低估值高股息属性》研报提到,当前GFHB样本股PE-TTM仅为17.53倍,板块估值居于低位。2021年下半年以来,受益于业绩底部反转、融资持续改善及政策利好等因素,行业景气度持续提升。

在环保及公用事业板块,电力、供热、水务等细分领域的公司拥有持续稳定经营能力的优质资产,具备收益及现金流稳定、投资回报良好的特点,部分公司历史分红率较高:

环保侧:重庆水务、洪城环境、联美控股2020年分红率分别为69%、60%、54%,股息率为4.30%、5.84%、5.35%;

公用事业侧:如长江电力、川投能源等,2020年分红率分别为61%、53%,股息率为7.10%、3.56%。

目前在A股、港股环保及公用事业板块中,共有27家企业属于高股息资产。其中,理工能科、百川能源、联美控股、重庆水务等企业股息率位居A股上市公司前列。

广发证券预计,若以2020年分红率、2021年一致预期归母净利润测算2021年的预计分红总额(已披露年报公司采用实际值),对应到当前市值,光大环境、洪城环境、联美控股、重庆水务等公司的股息率有望进一步提升至5-8%,长江电力股息率或超3%。

2联美控股股息率持续提升

联美控股作为以科技创新为动力的综合能源智慧运营商,在实现业绩稳健增长的同时,也不断加大分红力度,致力与投资者共享企业发展成果。

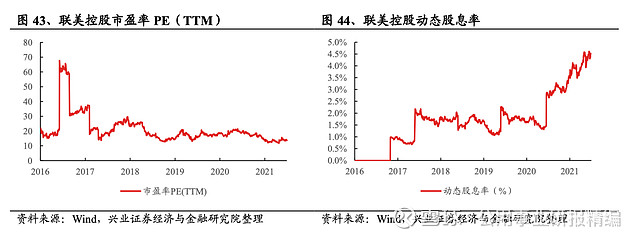

兴业证券研报提到,2017-2019年度,公司股利支付率分别为40.08%/20.05%/30.19%,2020年度实际股利支付率54.32%,动态股息率呈快速上升趋势。

而根据联美控股《2020年度利润分配预案》显示,若公司无重大投资计划或重大现金支出等事项发生,2020-2022年,公司拟将每年以现金形式分配的利润提高至不少于当年合并报表归属于母公司股东净利润的50%。

清晖智库创始人宋清辉认为,现金分红是A股价值投资的一个重要基石。现金分红不但可以反映一个公司的经营质量和良好的发展态势,还有利于助力企业实现高质量发展。一般而言,现金分红的公司具有业绩稳定、市场占有率较高、现金流状况优秀等诸多特点。

目前,联美控股在集中供热与热电联产、再生水源热泵供热、天然气分布式冷热电三联供、生物质热电联产等多能利用、多能供给和智慧运营方面形成了独特发展优势,并积极关注氢能产业布局,致力为区域能源提供可持续、清洁、高效的解决方案,在实现公司业绩稳健增长的同时,或将持续为投资者创造价值。

(声明:本文为公开资料整理,仅供参考,不构成投资建议。)