碳中和、碳达峰等政策主旋律下,环保行业低估值局面有望改善

2021作为“十四五”的开局之年、全面建设社会主义现代化国家新征程开启之年。在中国经济新发展格局下,由“高碳能源”转型到“绿色低碳能源”也成为能源产业变革的必由之路。

根据国家能源局局长章建华的最新表态,对于未来能源工作,要加大煤炭的清洁化开发利用、大力提升油气勘探开发力度;加快风能、太阳能、生物质能等非化石能源开发利用,推动低碳能源来替代高碳能源,可再生能源替代化石能源。

在碳中和、碳达峰等政策主旋律下,环保行业处于历史估值低位的局面也有望得到改变。联美控股(600167.sh)等低估值、高增长的清洁能源标的,也获得了众多券商机构的关注。

1“清洁低碳”政策频频

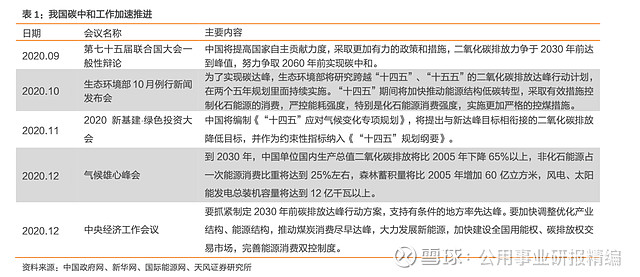

根据天风证券、兴业证券近日发布的研报,对于2020年以来碳中和、碳达峰政策走向进行了梳理:

9月22日,“第七十五届联合国大会一般性辩论”提到,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

10月29日,“生态环境部例行新闻发布会”提到,“十四五”期间将加快推动能源结构低碳转型,采取有效措施控制化石能源的消费,严控能耗强度,特别是化石能源消费强度,实施更加严格的控煤措施。

11月8日,“2020新基建·绿色投资大会”提到,中国将编制《“十四五”应对气候变化专项规划》,将提出与新达峰目标相衔接的二氧化碳排放降低目标,并作为约束性指标纳入《“十四五”规划纲要》。

12月12日,“气候雄心峰会”提到,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。

12月18日,“中央经济工作会议”提到,要抓紧制定2030年前碳排放达峰行动方案,支持有条件的地方率先达峰。

12月31日,中央深改委会议审议通过《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,会议强调,建立健全绿色低碳循环发展经济体系,促进经济社会发展全面绿色转型,是解决我国资源环境生态问题的基础之策。

▲2020年碳中和工作推进状况 来源:天风证券

天风证券提到,政策频繁发声,体现出我国降低碳排放强度的决心,为国家能源转型发展摁下快进键。在碳中和目标下,一次能源消费量有望得到控制,非化石能源的消耗占比也有望提升,新能源运营企业有望充分受益。

2环保板块迎来配置窗口期

伴随着2021年能源绿色低碳智能化转型政策落地速度加快,环保作为明显的估值低位板板块,也得到了广发证券等机构的关注。

广发证券研报认为,目前环保行业面临三大配置机遇,随着政策持续高压,市场对行业估值提升认可度将更强:

首先,业绩增长确定性高+估值正处历史低位,环保板块迎来配置窗口期:行业经营现金流持续好转。融资端伴随公募REITs环保项目+国家级绿色大基金落地+公司融资能力进一步恢复,板块业绩订单将重回高增长的景气周期。

其次,中和与环保同源性值得重点关注,核心政策有望迎来落地推广期:污染防治作为实现碳中和的重要手段之一仍将维持高压,环保重点政策逐步产生效用保障板块需求景气。

最后,环保仍是投资刚需领域,环保能力建设资金使用总额四年增长70%:根据生态环境部发布《2016-2019年全国生态环境统计公报》显示,2019年大气污染防治能力建设金额达500.6亿元,同比增长79%。预计伴随后续“十四五”需求释放,环保投资力度有望保持。

3联美控股:推动清洁供热智能化升级

联美控股作为A股清洁供热龙头企业,拥有供热行业中少有的高新技术企业,在生物质热电联产、天然气冷热电联供、再生水源热泵供热等领域均有领先技术优势,并得到了众多机构的推荐:

广发证券:站在当前时间段,多家环保板块公司具备较强业绩确定性和估值吸引力。建议关注联美控股等企业。

新时代证券:随着环保政策矩阵将变得越来越完善,有利于行业健康稳健发展,在供暖领域推荐联美控股,公司ROE为21.05%,位居整个推荐标的前列;预计公司2020-2021年EPS分别为0.81元/股、0.95元/股。

申万宏源证券:近期频繁出台的鼓励清洁能源政策,让市场关注度高度聚焦于新能源产业链上游,在清洁能源板块重点推荐联美控股。

方正证券:目前环保行业整体估值处于历史低位。在政策利好+金融支持下,受益标的估值有望提升。在“重点个股盈利预测及估值”标的中,推荐联美控股等优质标的。

(声明:本文为公开资料整理,仅供参考,不构成投资建议。)