这个是雪球APP端的估值图,做的蛮好,对于了解企业历史估值带来了便利,而且是免费的,好像雪球网页版没有这些估值图,不知道为啥。当然,也可能是我自己没找到,知道的朋友可以指点一下网页版在哪里可以看到。

从市盈率,市销率,市现率三个指标看,目前处于历史估值区间的30%以下。换句话说,企业上市至今70%的的时间内,企业的估值都比当前高。

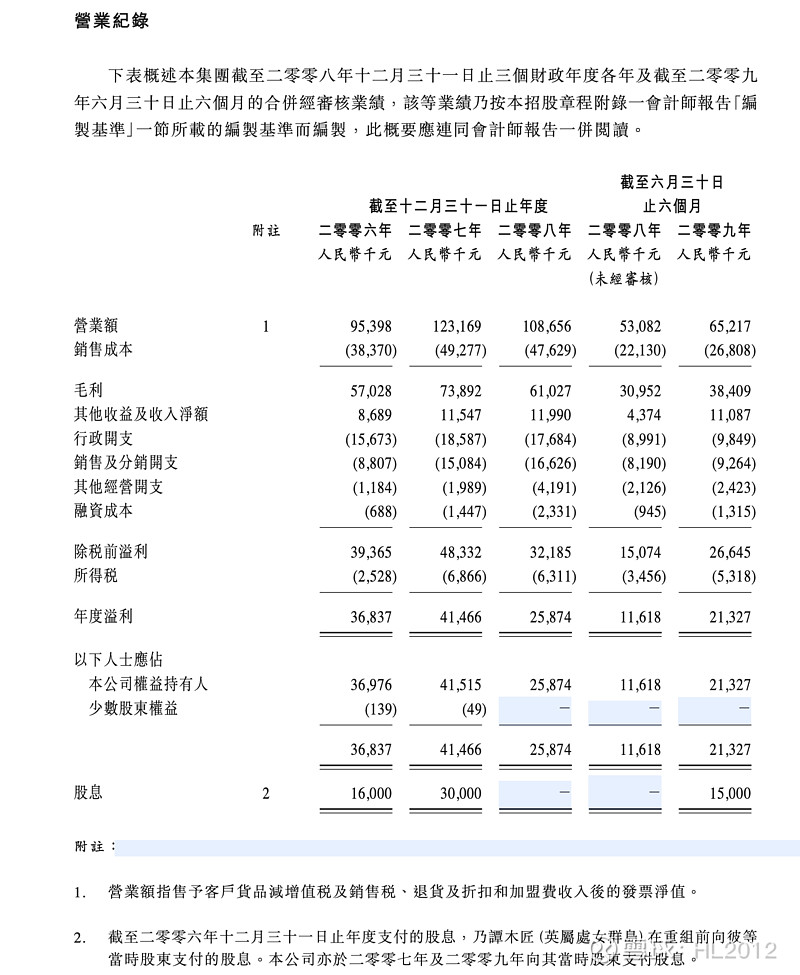

昨天的学习笔记里面,谭木匠的IPO配售价格是每股2.58港元,而当年2009年,企业每股净利润是0.24RMB,那么配售市盈率=2.58/1.1357/0.24=9.5X。(2009年年底的港元汇率是1人民币=1.1357港元)

第一个交易日收盘价为3.93港元,对应市盈率=3.93/1.1357/0.24=14.4X。我们看到2009年的净利润4592万元相比2008年的2587万元是同比增长了4592/2587-1=77.5%,如果只看这一年的数据,应该说是高增长,对于15X不到的市盈率,显然还是不贵的。

考虑到2008年经济不好以及四川的自然灾害对公司经营的影响,2008年是个低基数,那么我们看2009年相比2007年的增长,招股书里面看到2007年的净利润是4147万,2007年-2009年两年净利润增长率=4592/4147=10.7%,折算下来平均每年增长5%。考虑到当时中国的GDP增速接近每年10%,应该说企业这两年的净利润增速是慢的,但不到15X的市盈率不能说贵。

上市之后的2年时间内(2010-2011),根据雪球上的图来看,企业的市盈率在10-20X这个区间内波动。2012年至今,市盈率在6.6-12X之间波动