仅为个人投资留个记录,写给自己看的,没什么观点,没什么逻辑性,也不保证任何数据的准确性,我也没有任何义务解答任何问题

——2024.7.18——

假如未来15年谭木匠的估值水平维持当前不变,7.6X PE,1.6X PB,维持20%的ROE(过去15年的ROE中位数),那么投资者投资谭木匠未来15年的年化收益率也大概是20%

————-

————————————————-2024.7.17——

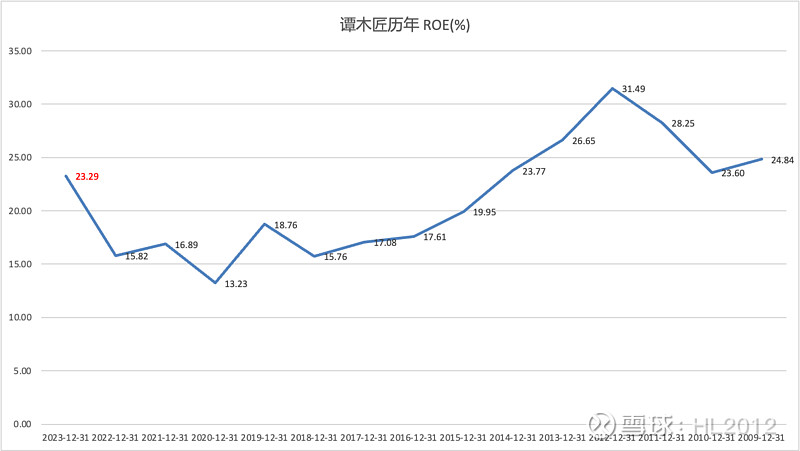

谭木匠每年获得的净利润是可以全部返还给股东的,所以他的ROE是真实的。所以我们按照ROE来做一个复利的计算就可以得到它上市至今给投资者创造的理论价值。下面这个图是他2009年上市到2023年的历年ROE。我们可以看到它在13%-31%这个区间波动,看上去过去它的ROE中位数是20%.

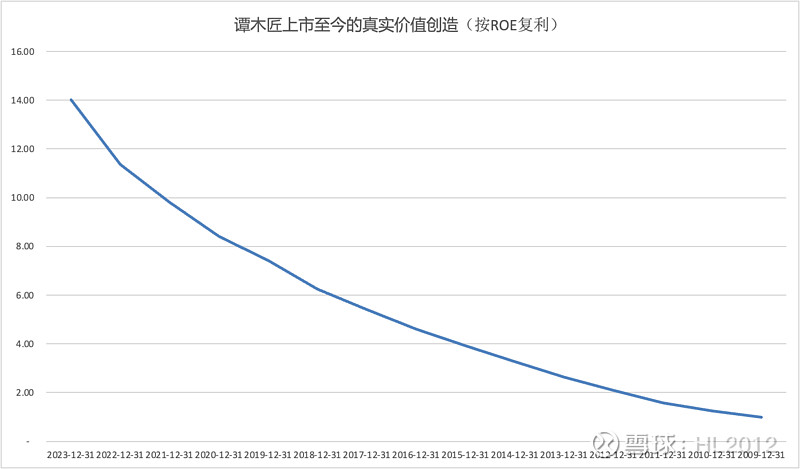

然后我们按照这些年的ROE算一下它的理论复利,如下图所示,假如当年投入1块钱,按照它的ROE做复利,15年时间从1块钱变成14块钱。(注意,这是一个理论价值,因为它的前提是每年赚得的利润全部再投资,也就是不分红,或者每次收到的分红都能以1X PB再投资,而实际情况并非如此)

理论价值与真实回报至今的差异,主要在于:1.估值的变动;2.分红再投资的时候不是以1X PB买入。假如低于1X PB,则增厚回报率,假如高于1X PB,则降低回报率。

2009年上市当年,EPS 0.24,PE 26X,PB 8X;

2023年年底,EPS 0.7,PE 7.7X, PB 1.56X;

我们可以看到,2023年年底的估值倍数大约为2009年当年的1/4。

下面这个是雪球上前复权的价格图,显示2009年开盘价(前复权的价格,真实的IPO价格是2元多)是1.11元,目前收盘价是5.83元,累计回报率5.83/1.11-1=425%,14年年化收益率为12.6%。同期标普500的收益率为5667/1115-1=408%,年化收益率为12.31%

作为一家中国的小企业,2009年至今的回报率能够打败米国标杆标普500指数,也算是不容易。

难能可贵的是,这个成绩是在PB从8X下降为1.6X的背景下实现的,而同期标普500指数的PB从2.1X上升到5.1X

———————————

以上仅为个人投资留个记录,写给自己看的,没什么观点,也不保证任何数据的准确性,我也没有任何义务解答任何问题