近期某头部量化私募2024年2月19日上午开盘仅1分钟内“狂卖”沪深股票25.67亿元,此举违反了沪深交易所《交易规则》等相关规定,从而被两家交易所采取限制交易措施3天的处罚。

随后,该私募进行了道歉。该私募2月21日凌晨2点左右紧急发布道歉公告,称对交易所的处罚决定坚决服从,“对于产品交易中存在的问题,公司高度重视,内部进行了深刻反省和检讨。2024年2月19日公司旗下管理产品全天整体净买入1.87亿元,但是当日开盘一分钟内买卖交易量较大,对于由此造成的负面影响,公司诚恳致歉!”

从交易所的处罚与该私募道歉声明中,无意间暴露出该私募部分日内高频策略的特征。

1)先砸后买的日内T+0,但暴露仓位较多。

2)信号利用了集合竞价的因子。

3)当日净买入,体现出有隔夜仓位变化,有日间调仓。

关于先卖后买与先买后卖的日内策略,笔者也也做过类似研究,详情见前面文章:股票日内交易浅谈及案例 ,里面讨论了突破,冲高回落,接飞刀,做市等四个短线日内策略。笔者分别用tick级别和分钟级别历史行情进行回测研究。不过这篇文章放的策略仅是盘中信号因子。该私募开盘先卖出,则大概率是用的集合竞价的因子。笔者曾经也对集合竞价也做了研究。大致规律是,在集合竞价的9点15到9点20容易形成“谎骗”挂单,因为这个时间的挂单是可以撤单。集合竞价真正有效的挂单信号是9点20到9点25,这个时间的挂单是不能撤单,属于有效的集合竞价阶段。通过普通的行情软件,我们可以看到这个时间段挂单的整体上移或者下移。大致规律是:

1)高开,且竞价阶段下移,则当日开盘后跌的概率较大。如果再加上委买和委卖,则胜率进一步提高。

举例如下:

开盘会惯性继续下跌,某头部私募大概正是利用了这一统计规律,在开盘60秒内做大量先卖后买交易。

2)低开,且竞价阶段股价逐渐上移,则当日开盘后继续上涨的概率较大。如果再加上委买和委卖,则胜率进一步提高。

虽然如此,但是笔者经过tick级别回测后发行,在信号频率接近的情况下,笔者股票日内交易浅谈及案例 文章里面的正T和反T信号均笔收益空间均高于集合竞价的信号。

笔者早期的这些策略的交易部署是通过C# 开发,但实时行情费用较贵,不适宜个人使用。最近发现一个不错的平台,不仅支持程序化交易,还有较低佣金费率优势。详情见:关于我在使用的量化交易平台QMT及券商选择 。自己开发程序化交易程序,反收割。

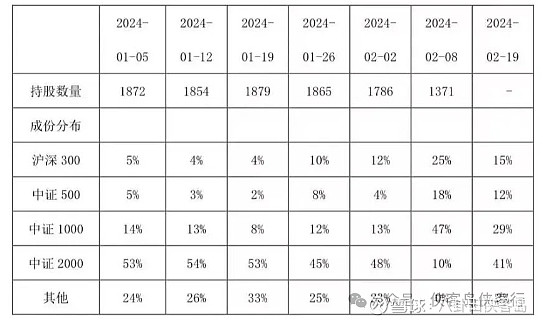

作为普通投资者,如何避免不被量化交易机构收割呢?答案是去他们不去的地方。从某代表性头部量化私募公布的近期全市场选股模型的持仓分布来看。作为头部选股模型确实相对优秀,在中证2000及微盘股跌的最凶的最后阶段,大幅降低了中证2000及微盘股的比重。微盘股反弹后又快速把仓位补回来。但在GJ队及大机构持仓最集中的上证50及沪深300成份股,占比缺极少。因此去他们不去的地方,就少被收割。反而,我们可以在量化机构竞争最不卷的地方,利用该区域股票的低波动做一些另类短线稳健策略。笔者支持地波动股票的程序化定制开发服务,需要请关注公众号,后台留言沟通。

历史文章:

股票日内交易浅谈及案例

黄金新高?不追高还可以这样做套利。

怎么用ETF复制全球最大对冲基金桥水的全天候策略(一)

炒股,选股,监控持仓股票,这样可以更省事~

关于我在使用的量化交易平台QMT及券商选择