2023年中央一号文件发布在即,往年也都围绕着“三农”问题展开;党的二十大中也提出“全方位夯实粮食安全根基”,政策面上总体利好农业板块。

日前,国家发改委联合工信部、财政部、生态环境部、交通运输部、水利部、农业农村部等13个部门和单位印发通知,要求各地方、有关企业和相关单位从稳定化肥生产和要素供应、提高化肥流通效率等方面入手,促进春耕期间化肥市场运行,切实保障春季化肥供应。

肥料,或称作物营养产品,是重要的农业生产资料,是粮食的“粮食”,在促进粮食和农业生产发展中起到不可替代的作用,合理施肥是提高农作物单产和品质的重要环节。

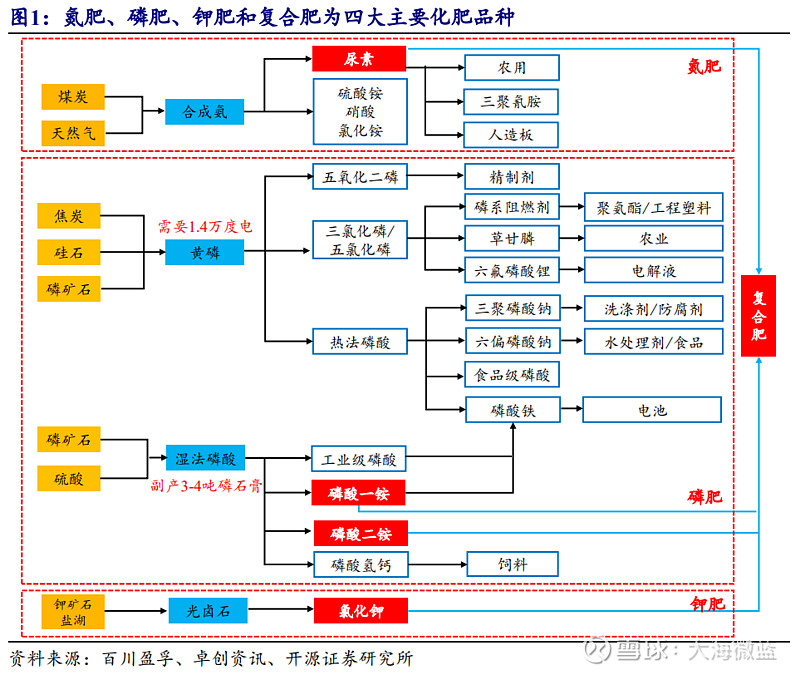

氮、磷、钾是作物生长必不可少的三大基础元素,化肥行业主要包括氮肥、磷肥、钾肥和复合肥四个子行业,产业链主要分为“原材料-基础肥生产-二次加工-销售”等环节。

氮是构成蛋白质的主要元素,适宜的氮肥用量能促进农作物叶子的生长,化肥用量占比最高。

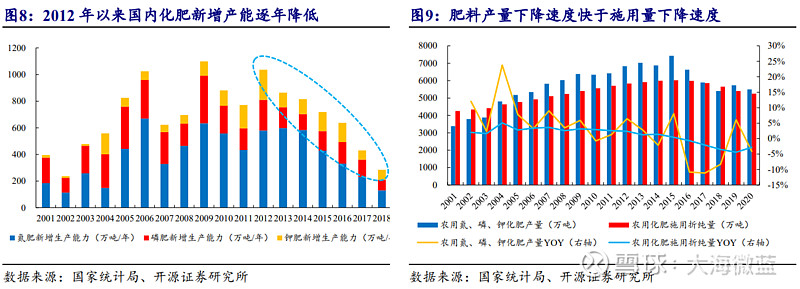

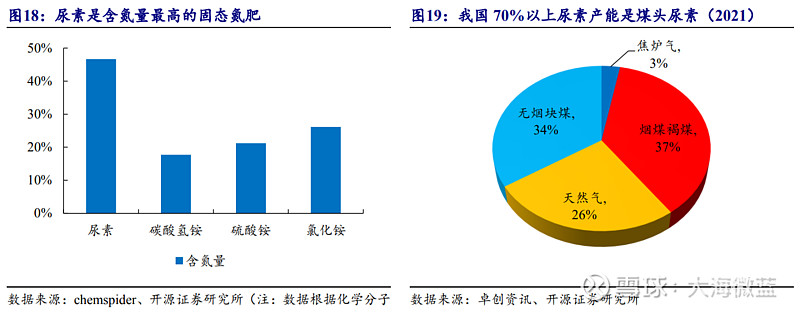

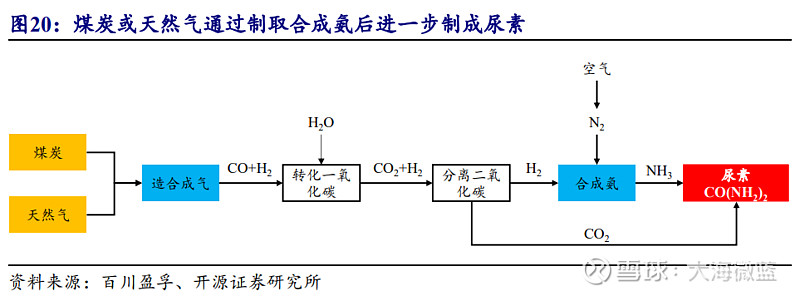

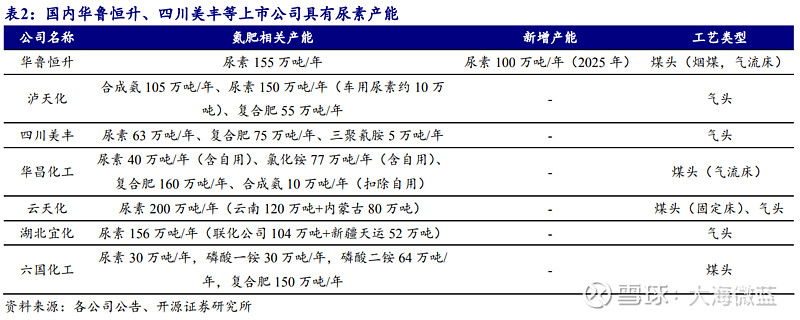

尿素是主要的氮肥品种,我国煤头尿素产能占比达到70%以上,供给侧改革后行业产能利用率提升至70%以上,产能CR5不到20%;尿素在人造板、三聚氰胺和车用尿素等非农领域应用占比逐步提升,国内煤炭价格高位下,气头尿素企业盈利空间更为广阔。

相关标的:$华鲁恒升(SH600426)$ 、四川美丰(000731.SZ)、泸天化(000912.SZ)、华昌化工(002274.SZ)、云天化(600096.SH)、湖北宜化(000422.SZ)、六国化工(600470.SH)、阳煤化工(600691.SH)、华锦股份(000059.SZ)等。

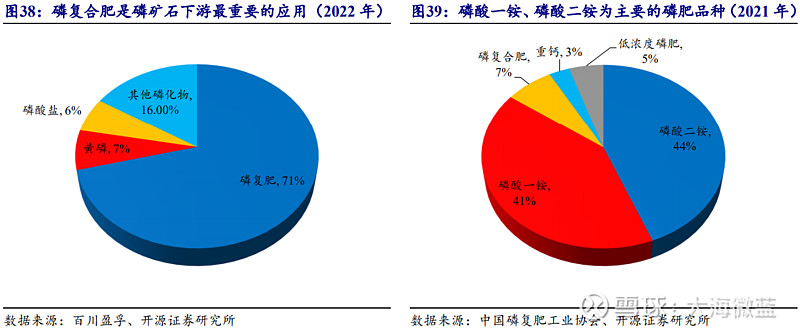

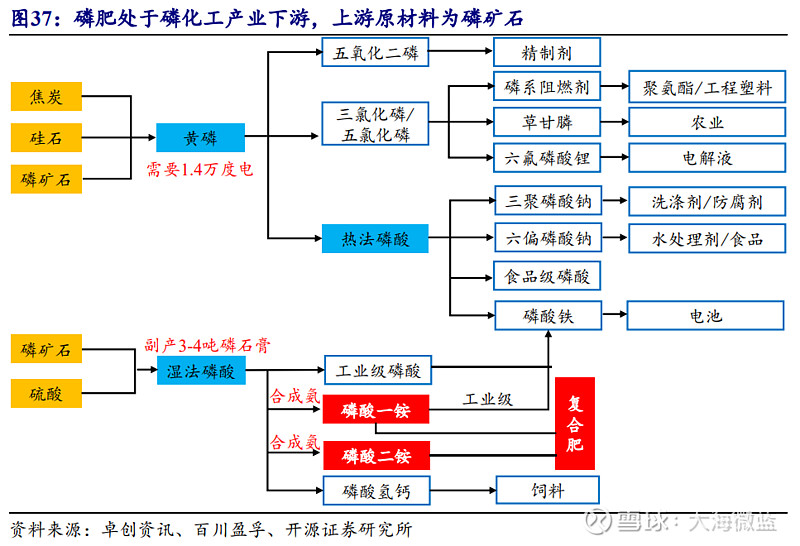

磷肥中的磷元素是核酸和核蛋白的组成成分,能加速细胞分裂,促使植物根系和地上部分快速生长。

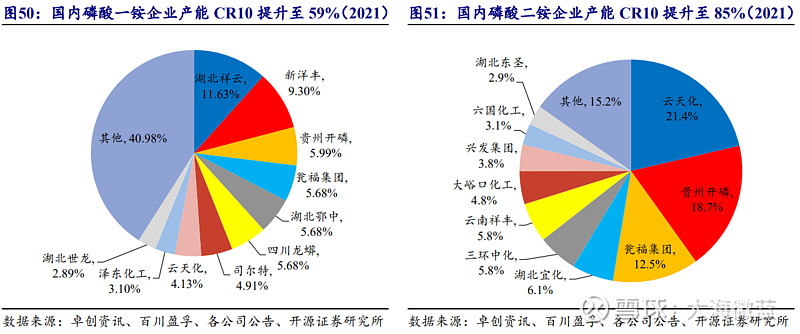

磷酸一铵、二铵为主要品种,磷肥产业对磷矿资源依赖性强,国内供给侧改革及“三磷”整治显著提振磷化工产业链,2022年以来,原材料磷矿石、硫磺、硫酸等价格上涨,磷铵企业利润持续倒挂。

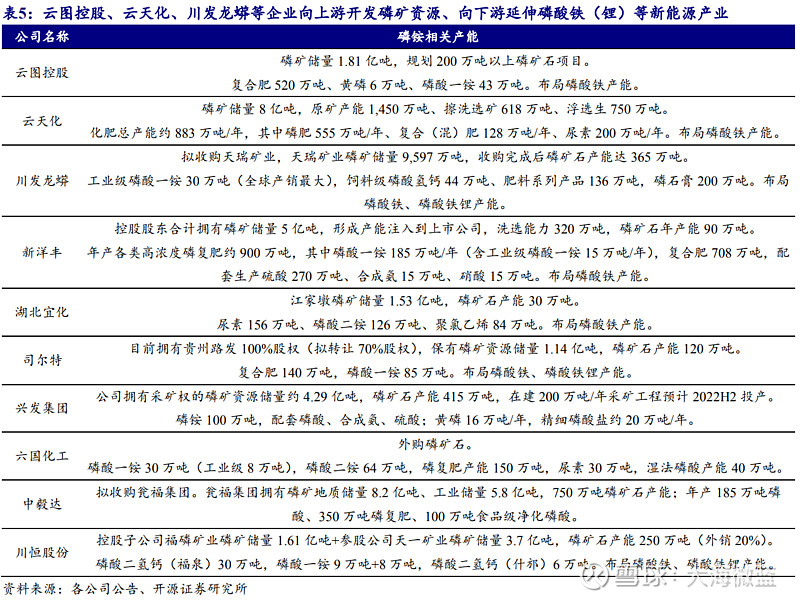

随着国内磷化工行业产能出清持续进行,磷铵企业向上游配套磷矿资源、打造产业链一体化将更具竞争优势。

相关标的:$云图控股(SZ002539)$ 、云天化、川发龙蟒(002312.SZ)、湖北宜化、新洋丰(000902.SZ)、兴发集团(600141.SH)、川恒股份(002895.SZ)、中毅达(600610.SH)等。

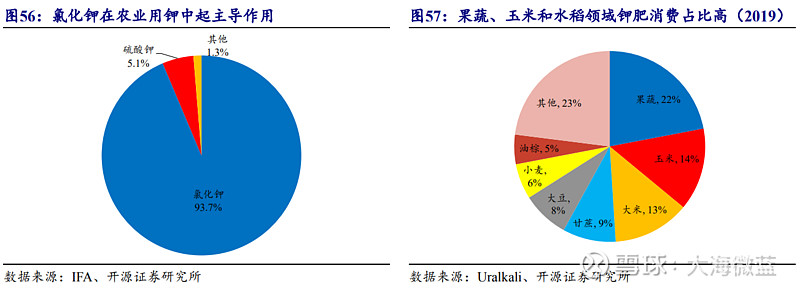

钾肥的施用可提升作物对氮、磷的吸收,有利于植物茎秆中纤维素的形成与维管束发育,提高农作物的口感和营养。

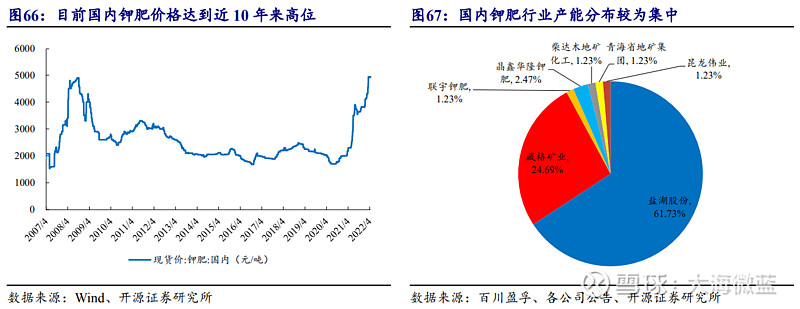

氯化钾是主要品种,由于钾盐资源有限,长期以来我国钾肥进口依赖度保持在50%以上,国内钾肥进口主要来自加拿大、白俄罗斯及俄罗斯,俄乌冲突造成钾肥供给进一步趋紧。

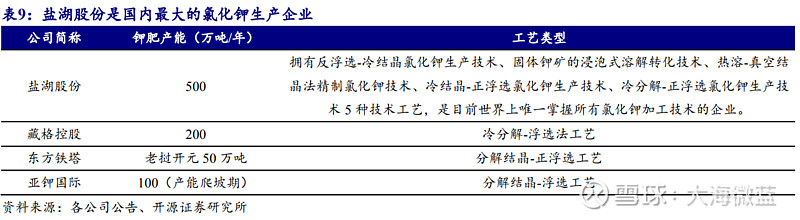

国内钾肥企业行业集中度高,目前国内钾肥企业产能约810万吨,主要集中在青海地区,其中盐湖股份和藏格矿业合计产能总和占比86.4%,东方铁塔和亚钾国际积极开拓海外钾肥资源。

相关标的:$亚钾国际(SZ000893)$ 、盐湖股份(000792.SZ)、藏格矿业(000408.SZ)、东方铁塔(002545.SZ)。(相关阅读:《全球化肥价格上涨,这个行业最为受益(附股)》)

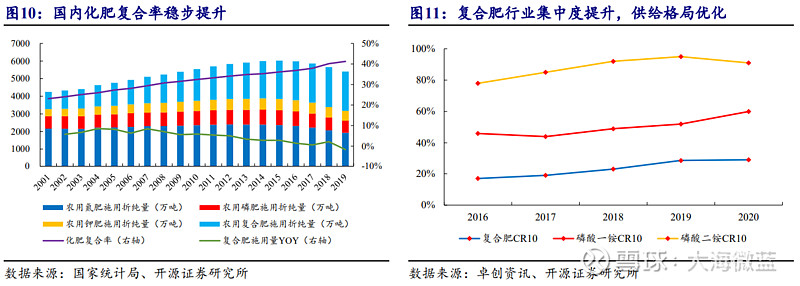

复合肥方面,国内复合肥行业集中度、复合化率仍有提升空间,多数磷铵企业配套复合肥产能,未来在成本、技术、品牌、服务和经销商资源方面具备优势的龙头企业有望受益于行业竞争格局的改善。

相关标的:云图控股、云天化、新洋丰、鲁西化工(000830.SZ)、史丹利(002588.SZ)等。