日前,国家卫健委印发《血站新冠病毒感染防控工作指引(第二版)》,明确感染新冠病毒(重型和危重型除外),最后一次新冠病毒核酸检测或抗原检测阳性结果7天后可以献血;重型或危重型感染者,康复6个月后可以献血。

血制品行业短期受到防疫政策较大影响。

从供给端来看,防疫政策对于浆站采浆活动的影响主要体现在三个方面:

第一,部分浆站因疫情管控直接关停;

第二,献浆人员出行意愿下降;

第三,新浆站建设和验收工作推迟。

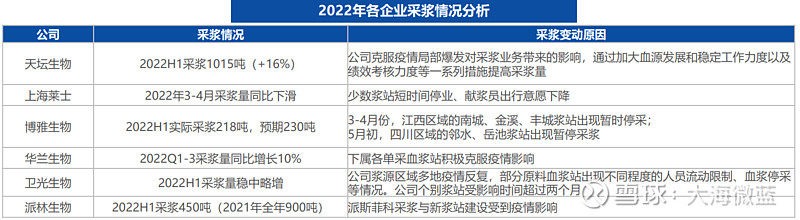

2022年以来,全国各地出现不同程度的疫情散发,并且管控措施在逐步升级,如重庆、贵州等中西部采浆大省采浆活动均受到了影响。此外,各企业部分新浆站的建设工作也出现了推迟。

同时疫情防控对血制品批签发和流通也造成影响。比如,因吉林疫情封控,派斯菲科批签发活动受到影响,二季度可售库存下降,收入与净利润出现小幅下降。

因此在血制品采浆、批签发和流通均受到疫情防控政策扰动的情况下,行业供给端承压明显。而不同企业基于自身浆站地域分布和应对措施的差异,受影响程度也有所不同。

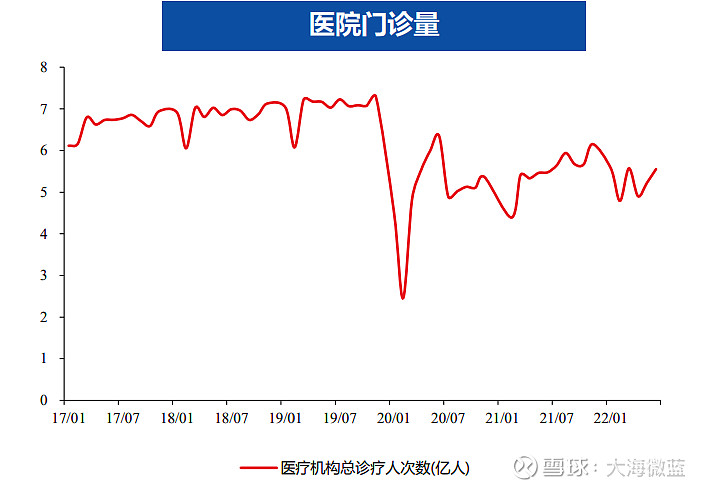

从需求端来看,防疫政策对医院诊疗活动造成影响。

2020年疫情刚爆发的阶段,诊疗人次断崖式下降。随着国内疫情得到控制,诊疗量有所恢复。但由于疫情的散发,国内医疗机构诊疗人次仍未恢复到2019年疫情前的水平。

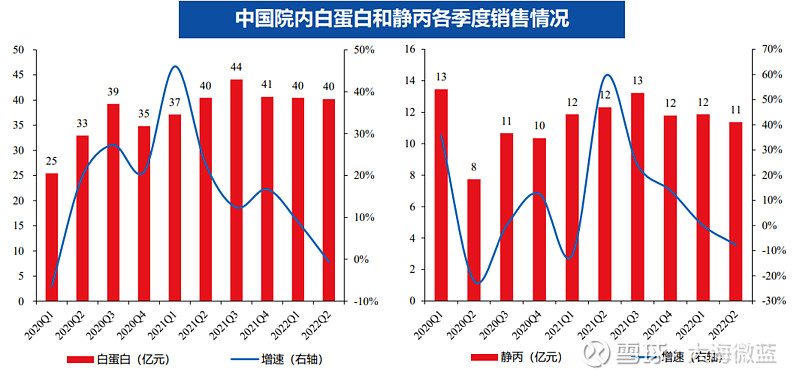

诊疗量的减少对血制品终端需求形成压制,血制品终端增长放缓。以血制品两大主要品种白蛋白和和静丙为例,白蛋白2022Q2医院端收入40亿元,同比减少1%;静丙2022Q2医院端收入11亿元,同比减少8%。

短期维度,疫情对血制品行业的影响正逐步退去,随着防疫政策的不断优化,血制品行业供给端和需求端均有较大弹性有待释放,各公司业绩也有望逐步改善。

供给端:随着采浆活动、批签发工作、血制品流通的全面恢复以及各企业在2020-2021年部分新批浆站的落地开采,预计自2023年起,行业采浆量将迎来新一轮增长高峰。

需求端:医院诊疗活动逐步复苏,血制品终端需求也将得到修复。

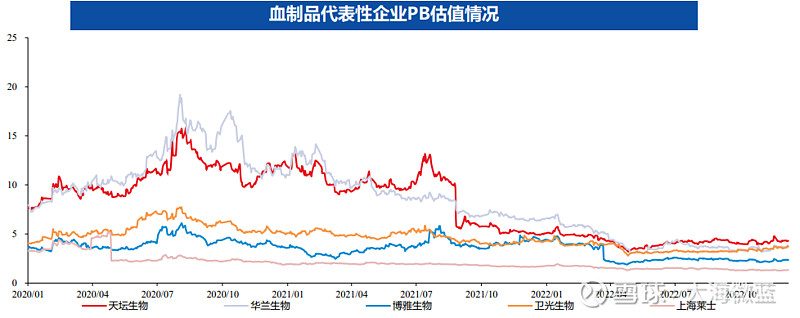

截至2022年12月8日,A股上市的5家血制品企业(天坛生物、华兰生物、$上海莱士(SZ002252)$ 、博雅生物、卫光生物,不包括派林生物)PB估值均低于5倍,板块估值达到自2020年疫情以来的最低水平。

整体来看,尽管医药板块前期由于超跌有了一定的反弹,但当前血制品板块依然处在历史底部。而随着防疫政策的优化以及供需弹性的释放,板块景气度有望逐步回升,血制品行业仍有较多投资机会等待挖掘。

长期维度,血制品持续向好的底层逻辑没有改变。

行业依然存在较大供需缺口,当前中国血制品行业的采浆量和投浆量无法满足市场需求,有充足的增长空间。

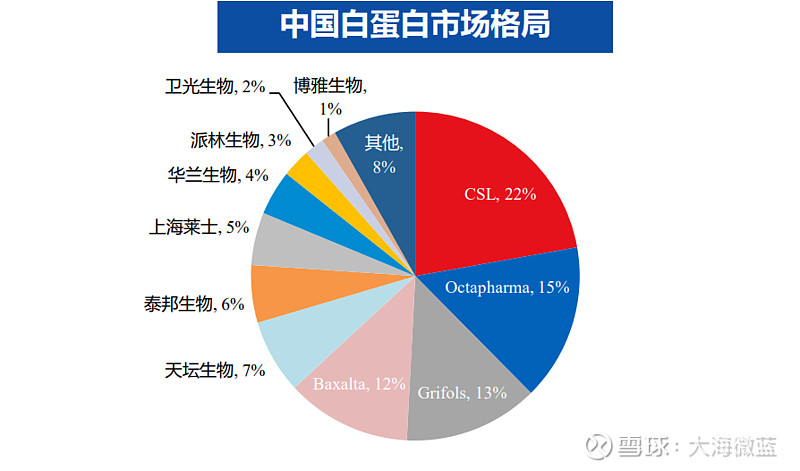

以第一大品种白蛋白为例,白蛋白是目前唯一可进口的血源性血制品,根据中检院批签发数据,2020年(2021年4月中检院不再披露批签发总量数据)中国白蛋白共实现批签发6071万瓶(2.5g/瓶标准规格),其中CSL Behring、Octapharma、Grifols、Baxalata(现属于武田)、绿十字等五大进口厂商共实现批签发3896万瓶,进口占比高达64%,国产厂商的白蛋白供给远远无法满足庞大的白蛋白市场需求。

又如,随着国产厂商的市场培育,中国静丙市场稳步增长,2020年静丙每千人用量为23.2克,如达到日本的静丙使用水平,至少需要近14000吨采浆,而2020年中国采浆量仅为8300吨,存在5700吨的采浆缺口。

中国和国际血制品行业仍存在较大差距。

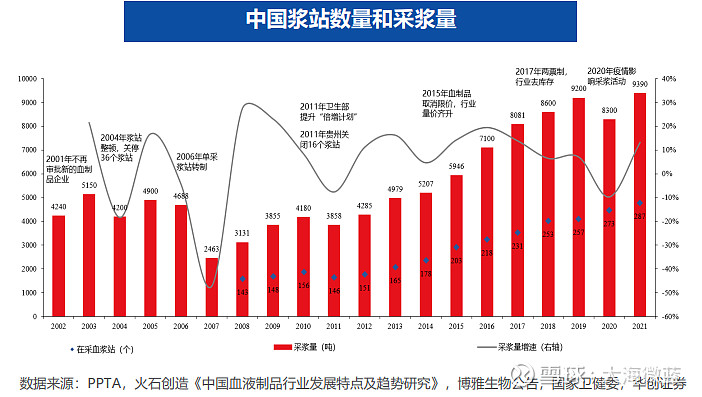

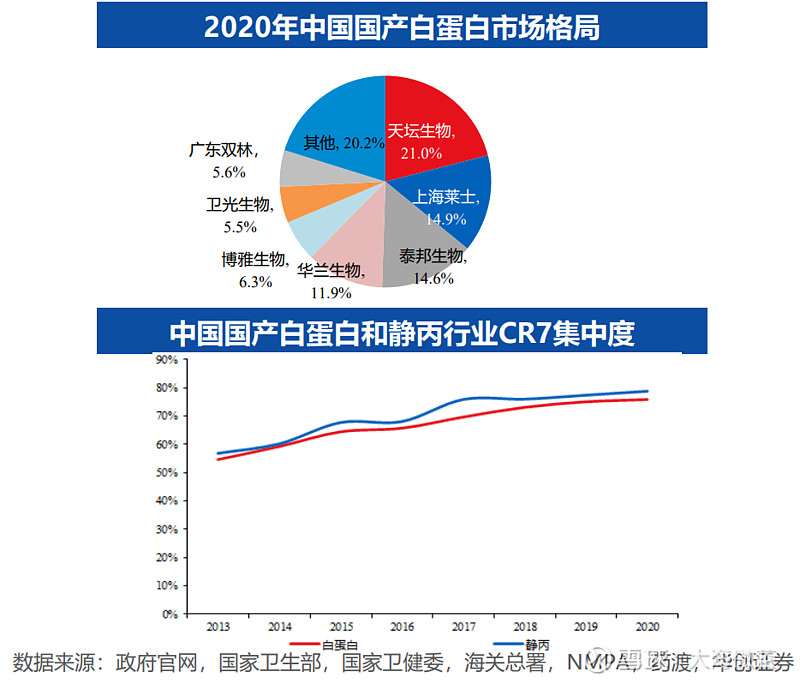

中国浆站数量和采浆量体量相对较小。十二期间随着新批浆站的开采以及2015年血制品取消限价带动行业采浆意愿提高,2017年全国采浆量8,081吨,基本完成2011年卫生部提出的“倍增计划”。

十三五各省对浆站审批有所收紧,新增浆站数量较十二五显著减少,同时叠加疫情的影响,近3年采浆量维持在8,000-9,000吨的水平。

2021年全国在采单采血浆站共287个,相当于美国浆站数的27%,采浆量9,390吨,仅相当于美国采浆量的20%。

我国可提取品种少:我国血制品主要包括人血白蛋白、人免疫球蛋白和凝血因子三类,国外血制品则更为丰富,还包括蛋白酶抑制剂、酯酶抑制剂、抗凝血酶等品类,品种数超过20个(国内批文最多的为天坛生物的14个)。

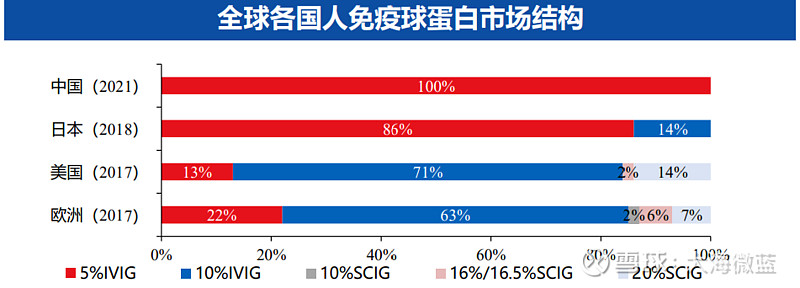

皮下注射人免疫球蛋白(SCIG)、α-1蛋白酶抑制剂、C1酯酶抑制剂等品种在国外拥有可观的空间,但在中国尚处空白状态。

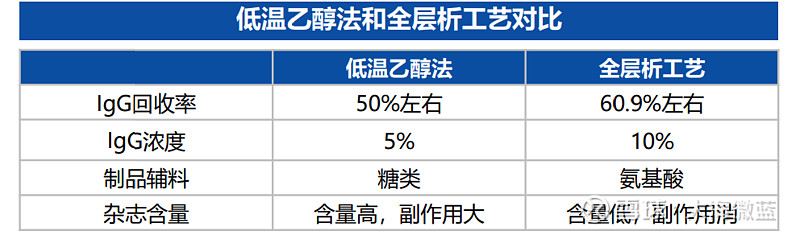

我国生产技术相对落后:低温乙醇法是我国血制品企业主要生产工艺,而欧美血制品龙头均已从低温乙醇法过渡到全层析工艺,利用层析法提取的静丙具有高安全性、低输注量、低杂质等优势,同时收率也将大大提高。

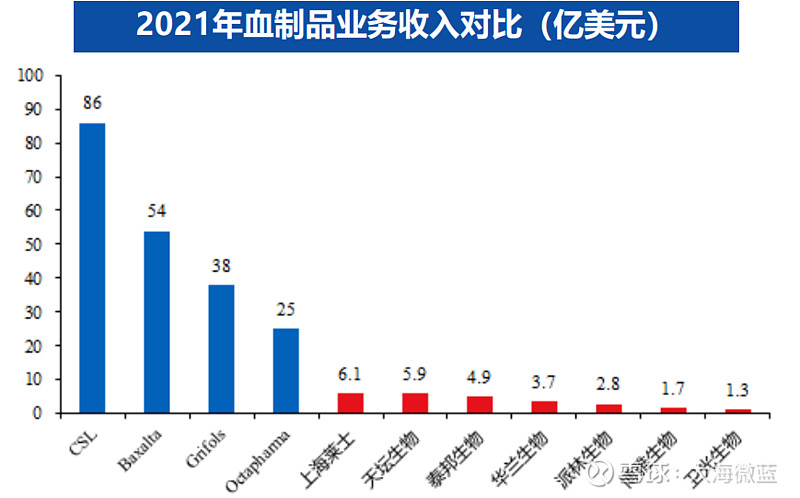

尽管中国血制品市场集中度也在向头部企业集中,但是横向对比来看,国内头部血制品厂商与CSL Behring、Baxalta以及Grifols等国际巨头还有非常大的差距。

2021年CSL血制品业务实现收入86亿美元,而国内收入最高的上海莱士仅有6.1亿美元(其中包含9.6亿元人民币的进口白蛋白销售收入,扣除后国内血制品业务收入最高的为天坛生物5.9亿美元)。

浆站方面,2021年Grifols在全球拥有366个浆站,超过中国287个在营浆站总和,国内拥有浆站数量最多的为天坛生物,2021年底共拥有74个浆站。

国家从行业准入、浆站设立、生产规范、产品进口等方面对血制品行业制定严格的政策。

2001年国家对血制品企业实行总量控制,不再批准成立新的血制品企业,血制品行业形成存量厂商竞争的现状。

血制品高壁垒、严监管、强规模效应的行业特性决定血制品市场份额将不断向头部玩家集中,强者恒强逻辑持续兑现。

天坛生物等头部企业在规模、血浆利用度和销售能力方面更具优势,行业竞争格局有望持续优化。

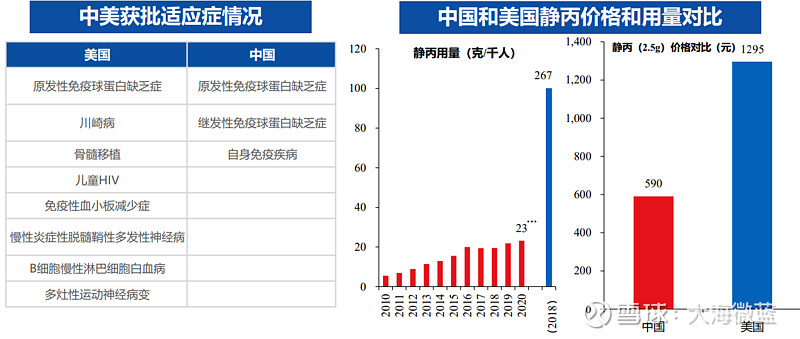

静丙含有超过100种IgG抗体,适应症广泛。FDA批准的适应症有8类,我国共批准了原发性免疫球蛋白缺陷症(PID)、继发性免疫球蛋白缺陷症(SID)和自身免疫疾病3类适应症,获批适应症偏少。

目前美国静丙用量达到267克/千人,而中国静丙每千人用量23克,仅为美国8%;价格方面,中国静丙价格接近600元,美国超过1000元,中美存在2倍以上价差。因此,中国静丙在价格和用量方面均有可提升的空间。

(1)华润入主,公司成为华润大健康版块唯一血制品平台。

(2)纤原等高毛利品种收入占比高,业绩表现更具弹性。

(3)外部华润积极助力丹霞收购,内部公司挖掘存量浆站的潜力并努力拓展新浆站,十四五期间公司采浆量有望跨过千吨门槛,潜在浆量弹性大。

(1)公司为国内采浆龙头,规模优势明显,十四五新批浆站远超同行,展现出色的拓浆能力。

(2)公司自2017年重组后浆站采浆效率和吨浆效率稳步提升,目前仅达行业平均水平,未来仍有较大增长空间。

(3)子公司成都蓉生已补齐三大凝血因子产品的生产资质,同时在研管线进度领先,层析静丙和重组八因子已申请上市,国内唯一的皮下注射人免疫球蛋白处在III期临床。