据《中国能源报》报道,受电池供不应求的影响,目前部分储能企业已经暂停接单。

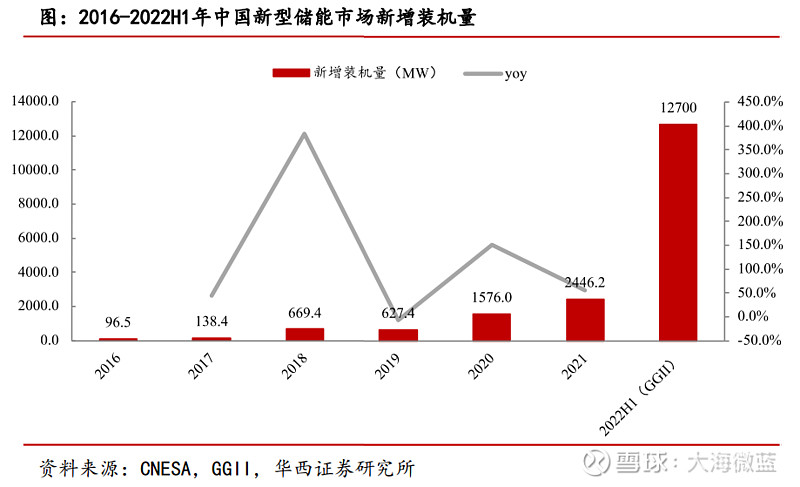

“电池荒”的背后是新能源汽车和储能市场的快速增长,在政策的助推下,储能行业今年加速发展,储能项目数量激增,在一定程度上令供应紧张的电池问题雪上加霜。

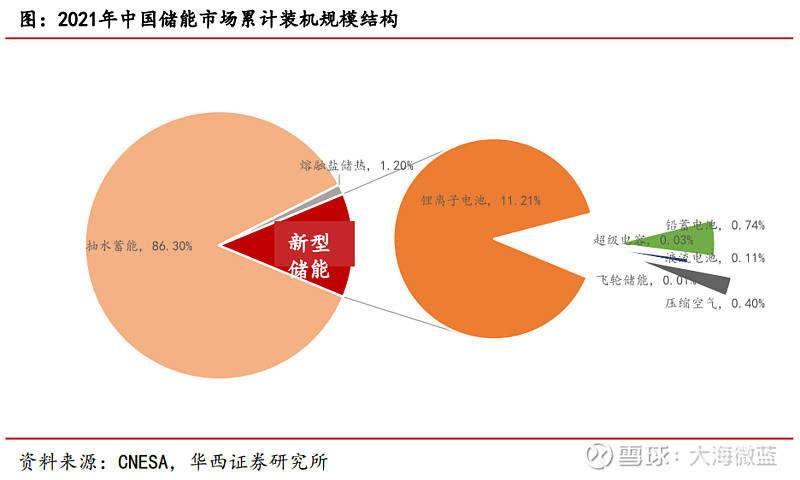

根据CNESA,2021年底中国抽水蓄能累计装机规模占比86.3%,当年市场增量主要来自新型储能,累计装机规模达到5.7GW,占比12.5%,新型储能中近90%为锂离子电池。

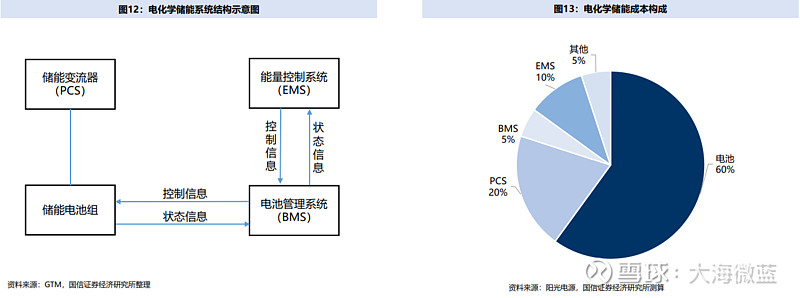

电化学储能系统主要由电池组、储能变流器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他电气设备构成。

就成本构成而言,这其中:①电池约占60%;②储能变流器约占20%;③能量管理系统约占10%;④电池管理系统约占5%;⑤其他约占5%。

(关于电化学储能整体层面更多的介绍参见前文《电化学储能产业格局剧变,相关概念股有何影响?》)

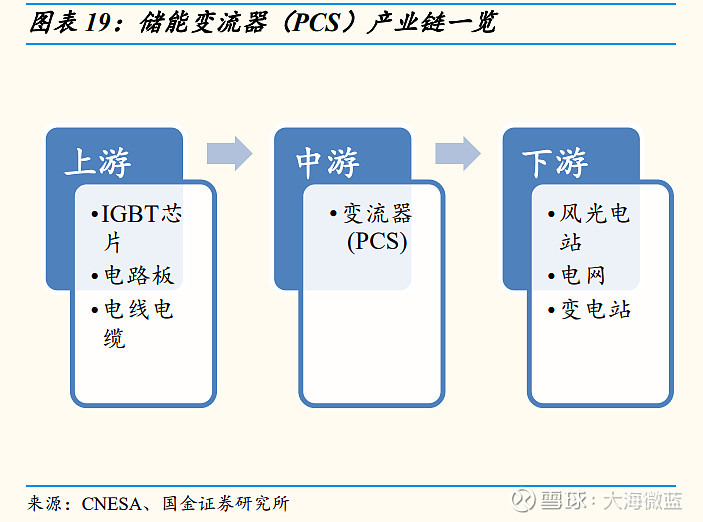

储能变流器(PCS)是连接储能电池系统和电网的双向电流可控转换装置。

PCS将电池系统输出的直流电转换为可供电网输送的交流电,并根据能量管理系统(EMS)的指令和电池管理系统(BMS)提供的参数,精确快速调节电压、电流、频率和功率等,实现恒功率恒流充放电和平滑波动性电源输出,保障电池安全,提高传输效率和电能质量。

PCS上游为电子元器件供应商,下游主要应用领域为电源侧、电网侧、户用式和微电网储能等。

IGBT模块用于电压、电流和频率等的调节,其效率直接影响储能PCS的功率转换效率,是储能PCS的核心元器件之一,但国产渗透率低;中国PCB和电线电缆行业存在中低端产品产能过剩,而高端产品技术与国际企业仍有差距的问题。

上游产品普遍缺乏国产产能支持,储能PCS行业的发展将受到限制。

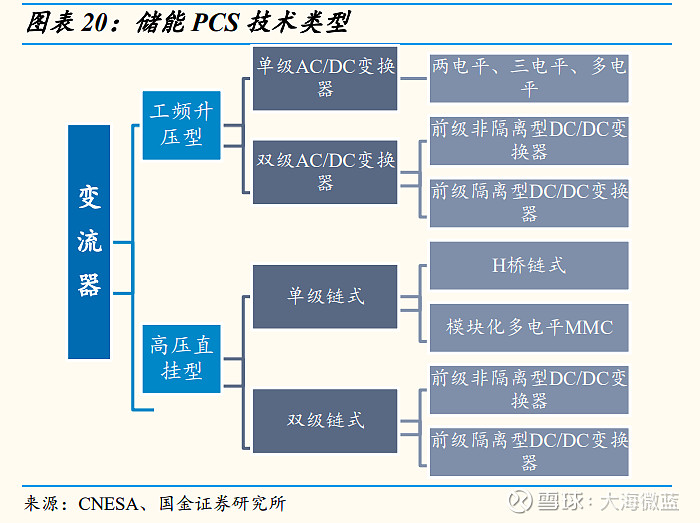

储能PCS的核心是交直流可控转换技术,现有技术类型分为低压拓扑和基于链式结构的高压拓扑,未来主要优化路径有:(1)提升单机功率;(2)采用更合理的电路拓扑结构;(3)模块集成提高整体运作效率。

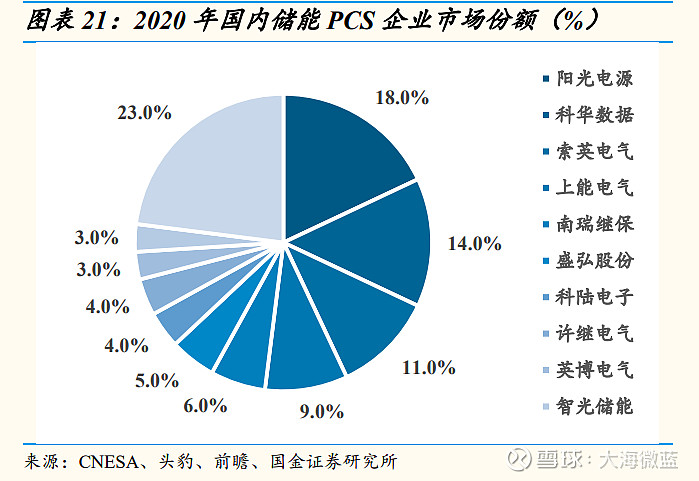

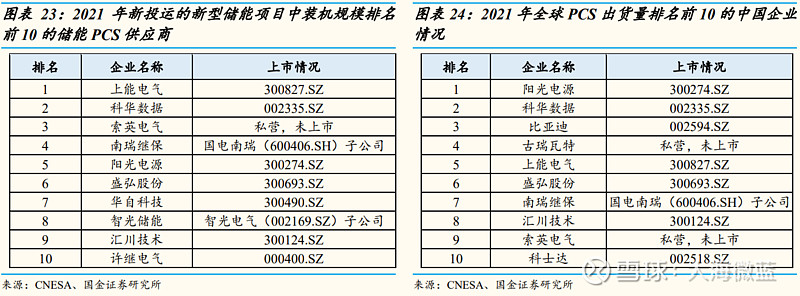

储能PCS行业目前集中度较高;龙头企业从与储能PCS技术有重合的领域切入。

2020年行业CR3合计市占率43%,三家企业分别从涉及交直流转换技术的不同行业切入,靠技术壁垒和规模化优势快速成为行业龙头:

$阳光电源(SZ300274)$ 是光伏逆变器行业龙头。光伏逆变器将组件所发的直流转换为交流,产品同样有智能化要求,技术与储能PCS深度重合。

$科华数据(SZ002335)$ 深耕不间断电源(UPS)行业。UPS在市电脱离安全范围时,将储能电池输出的直流转换为负载使用的交流,以提高电能质量。

索英电气(未上市)从节能和电池测试行业切入。节能回馈式负载将能量返还给电网实现节能,需将用端直流转换为电网可输送的交流。

不同技术路线间存在一定壁垒,对应下游应用的不同需求,暂未出现绝对龙头。

鉴于各自的技术积累,阳光电源主打大型电源侧储能PCS产品,索英电气产品则侧重布局储能微电网应用,而科华数据产品特征为功率覆盖范围广,全方位布局不同应用场景。

$上能电气(SZ300827)$ 、国电南瑞(SH600406)、盛弘股份(SZ300693)