9月9日,国家组织高值医用耗材联合采购办公室公布了《国家组织冠脉支架集中带量采购协议期满后接续采购公告(第1号)》,将针对协议即将到期的冠脉支架中选品种开展全国统一接续采购工作,在推进并巩固国家组织高值医用耗材集中带量采购改革成果的同时,也探索了医药产品带量采购后接续管理的新机制。

本次接续冠脉支架产品最高有效申报价为798元/个,伴随服务最高有效申报价为50元/个,采购周期3年,延续到2025年12月。周期内每年签订采购协议,接续采购将给中选企业带来长期稳定市场预期,为患者和医疗机构带来更加稳定的供应。

2020年11月,冠脉支架以700元左右的平均中选价格和93%的平均降幅,成功破冰国家组织高值医用耗材集中带量采购“第一单”,引起社会广泛关注,也开启了国家层面开始高值医用耗材集中带量采购的新时代。

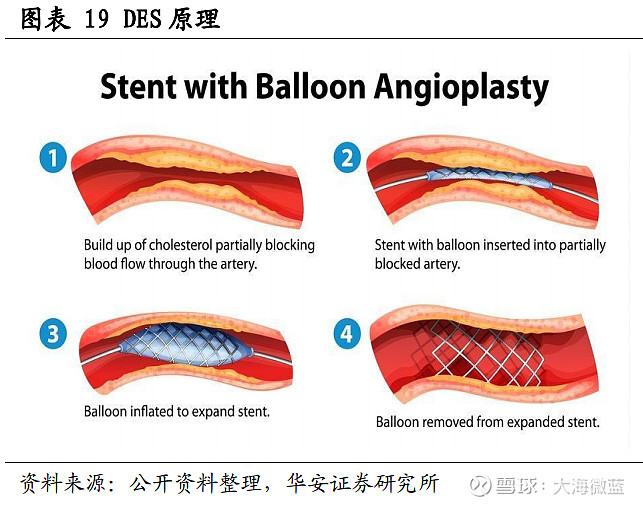

冠脉支架植入术一般是冠脉支架系统经由桡动脉或股动脉建立的通路将支架输送到靶病变血管,对输送系统的球囊充压,撑开支架及靶病变血管,输送系统随后撤出体内,仅留下冠脉支架放于冠状动脉病变处,机械性地撑住血管壁,以保持冠状动脉管腔的开放,其表面载有抗增生的药物以及载药涂层,药物释放进入靶病变血管以抑制新生内膜增生。

冠脉支架PCI是一种微创性治疗,相对于冠脉搭桥术CABG,其优势在于创伤小、手术后恢复快,并发症少、风险小、费用低。

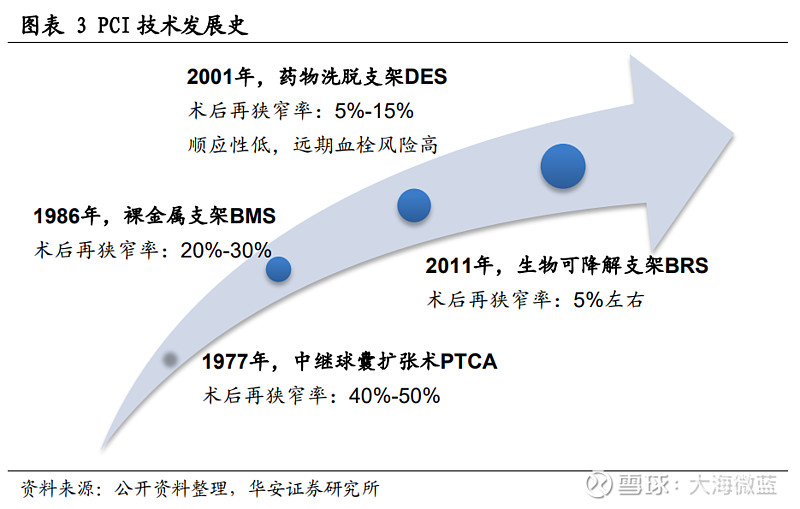

得益于支架材料的改善,产品历经第一代中继球囊扩张术到第二代金属裸支架,再到第三代药物洗脱支架以及第四代可降解支架,目前市场上销售量以第三代支架为主,研发以第四代支架为主。

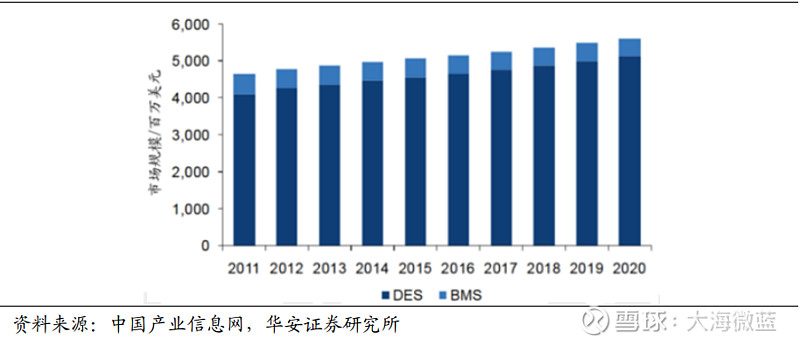

综合Transparency Market Research等数据,2016年全球冠脉支架的市场规模在50亿美元左右,预测2016-2020年CAGR6%左右,呈成熟市场稳定增长的特征。

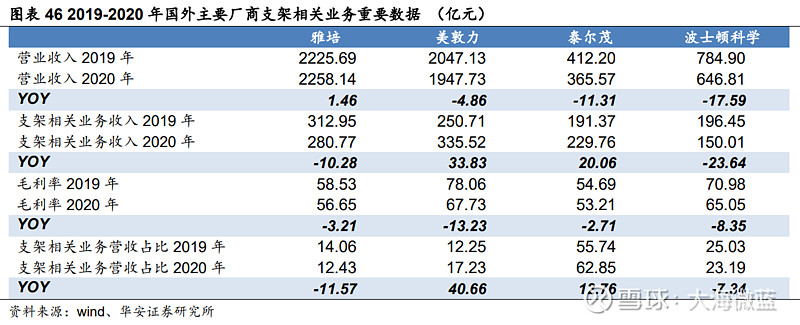

国内市场方面,冠脉支架已基本实现进口替代。根据米内网数据,2019年,以销售额保守计算,仅国内四大厂商微创医疗、乐普医疗、吉威医疗与赛诺医疗的国内市场份额,分别为:23%、20%、15%、12%,合计约70%。总体而言,市场格局相对稳定。

国内冠脉支架市场竞争格局直接受带量采购政策影响,将国内冠脉支架厂商竞争格局一分为二。

(1)进入集采内厂家:以大幅降价换取采购量,以采购量换取终端医院市场份额,以终端医院市场份额换取企业产品协同发展并争取创新产品研发时间,最终形成从产品应用到品牌形成的序贯联动,以平滑大幅降价带来的不利影响,实现相对稳定连续增长。

(2)未纳入集采的厂家:对公司的入院渠道、销售能力、费用管理及产品品质提出了更高要求。

鉴于冠脉支架行业的高成长性和高科技属性,保证一定的研发支出是保障企业竞争优势的基础。一方面,基于技术和产品的基本面要稳中有进;另一方面,外延式发展要有想象力,或基于产业链上下游整合,或基于优势技术或产品产线的获得,以丰富产品矩阵,借力资本市场,实现企业快速、茁壮成长。

国内公司大致也是分为这两种发展路径:

(1)研发模式:微创医疗(00853.HK)、$乐普医疗(SZ300003)$ 、$赛诺医疗(SH688108)$ ;

(2)并购模式:威高股份(01066.HK)、$蓝帆医疗(SZ002382)$ 。