近日,受多项利好消息刺激,装配式建筑概念板块持续走强,$东易日盛(SZ002713)$四连板,$瑞和股份(SZ002620)$、福星股份三连板、安徽建工二连板,$建艺集团(SZ002789)$更是走出八连板!

消息面上,除了近日中办、国办出台《关于推进以县城为重要载体的城镇化建设的意见》以外,各地陆续发布装配式建筑目标,装配式建筑新开工面积也超出市场预期。

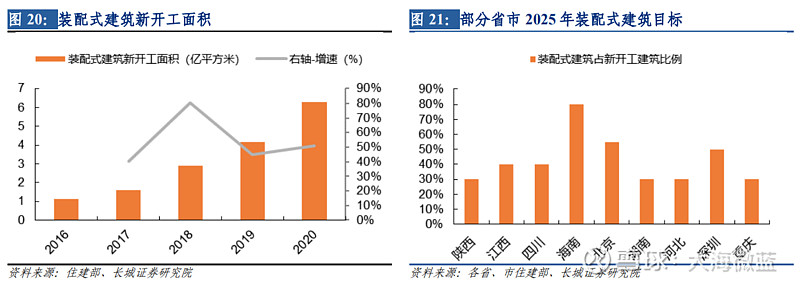

5月10日,北京发布关于进一步发展装配式建筑的实施意见,意见指出,到2025年,目标实现装配式建筑占新建建筑面积的比例达到55%,并具体提出2万平方米以上新房单体建筑装配率应不低于60%、实行标准化设计、工厂化生产、全装修成品交房等要求,从多方面推进装配式建筑发展,提升建造水平和建筑品质。

同日,山东省宣布将推动新型建筑工业化全产业链发展,政府投资或国有资金投资建筑工程应按规定采用装配式建筑,其他项目装配式建筑占比不低于30%,并逐步提高比例要求;到2025年,全省新开工装配式建筑占城镇新建建筑比例达到40%以上。

装配式建筑是指工厂预制、现场装配而成的建筑,通俗理解就是“拼积木”式建筑。

与传统现场浇筑不同,装配式建筑将传统建造方式中的大量现场作业工作转移到工厂进行,在工厂加工制作好建筑用构件和配件后运输到建筑施工现场进行安装,可以更好地实现设计标准化以及管理信息化,因此具有效率高、工期短的特点。

此外,装配式建筑可以大量减少建筑垃圾和废水排水,降低建筑噪音,节能环保效益明显,符合目前国内绿色建筑趋势。

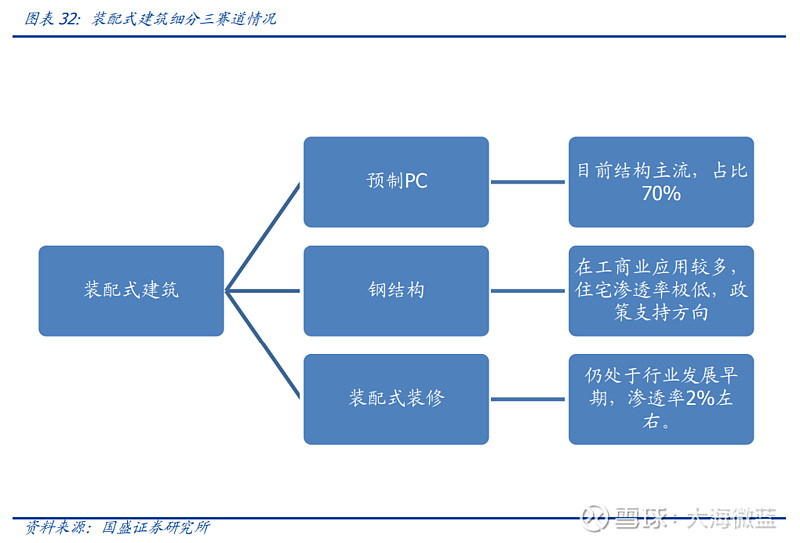

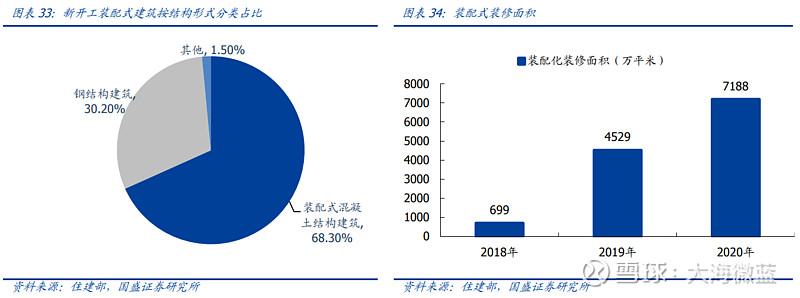

根据住建部公布数据,2020年预制PC与钢结构在新开工装配式建筑中占比分别为68%和30%,预制PC结构是目前主流。

钢结构目前广泛应用于工业、商业建筑,在住宅中渗透率仍低,是未来政策重点支持方向。

装配式装修仍处于行业发展初期,其在建筑中渗透率大约为2%,未来成长潜力较大。

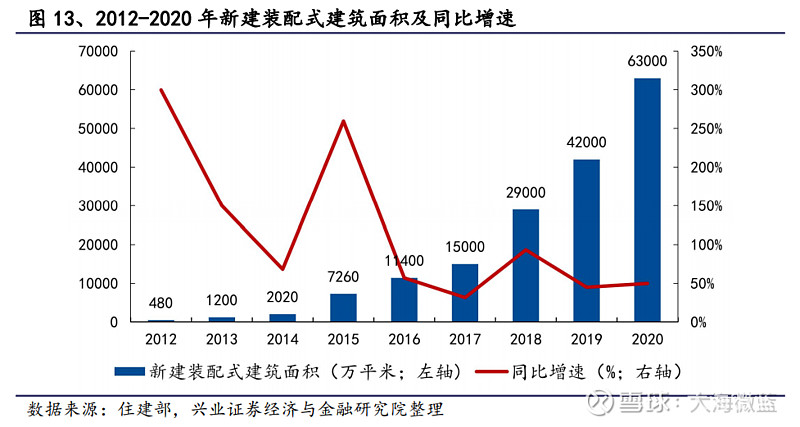

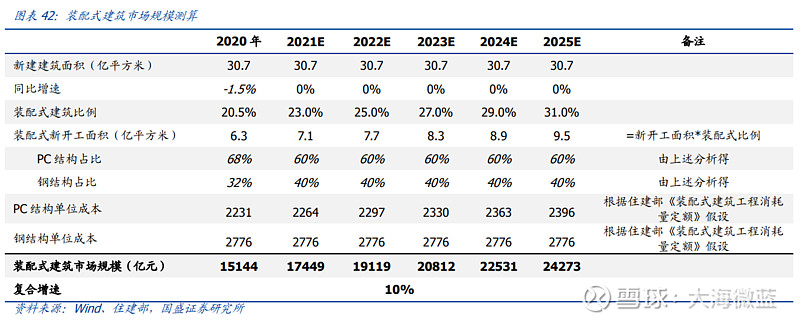

根据住建部表示,“十三五”期间国内累计建成装配式建筑面积达16亿平方米,年均增长率为54%。2020年全国新开工装配式建筑共计6.3亿平米,较2019年增长50%,占新建建筑面积比例约20.5%。

2020年7月,住建部等七部委发布文件《绿色建筑创建行动方案》,提出到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%,装配化建造方式占比稳步提升。

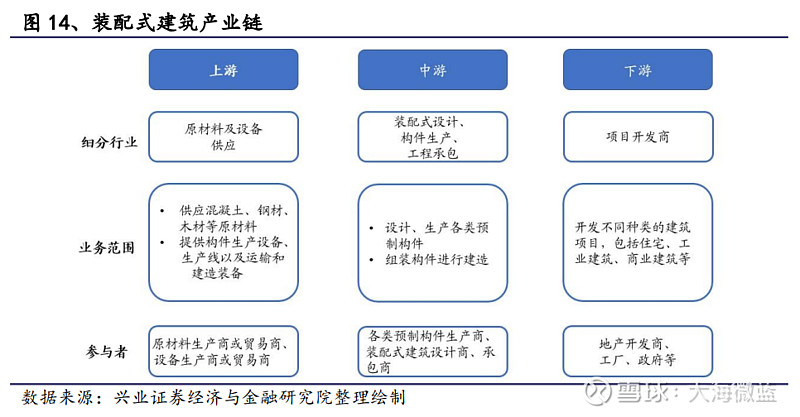

从产业链内部角度来看,构件设计与制造>施工>原材料。

房地产商和政府属于产业链中最强势的一个环节,话语权较高且决定了上游订单的来源,有着较强的议价能力,因此施工企业的压力较大;上游的原材料价格受供给端影响高于需求端,且下游应用较广,装配式建筑对其整体需求影响较小,因此其利润水平高低与装配式建筑景气度的相关性有限。

综合来看,在装配式建筑大力提倡的当下,处于产业链中游的构建设计与制造企业的盈利性和运营能力要强于施工企业,且自身账上充足的现金流可以保障企业的产能扩张速度,单位时间内会比施工公司享受到更多的益处。

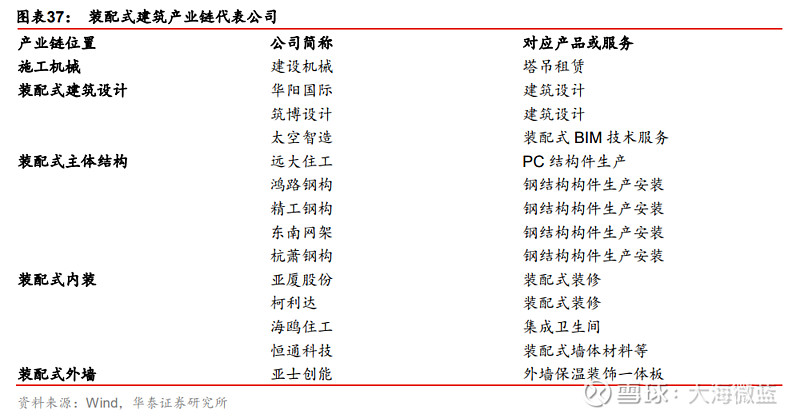

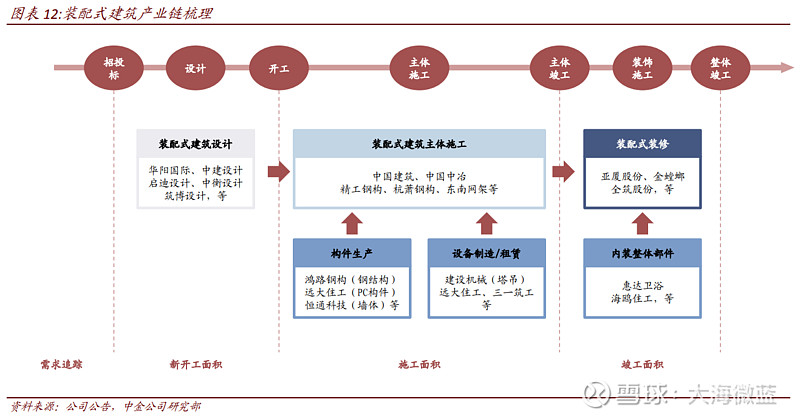

A股涉及装配式建筑相关业务的公司多达70余家,其中各细分领域具有代表性的公司如下: