近日,国务院印发《关于开展第三次全国土壤普查的通知》,此次普查旨在真实准确掌握土壤基础数据,以提升土壤资源质量和利用水平。

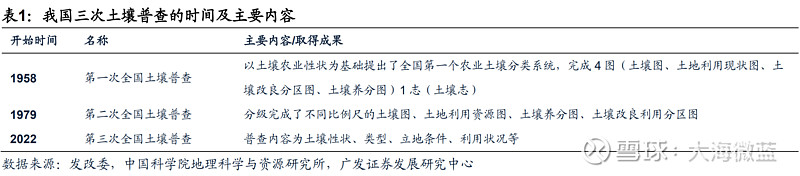

回顾历史,我国分别于1958年和1979年开展了第一、二次普查。

此次普查距离“二普”已超40年,全国土壤资源数据亟待更新。

此次普查拟于2022-2025年完成,叠加《“十四五”推进农业农村现代化规划》亦要求开展农业土壤污染调查及治理,预计近几年土壤的监测、检测、修复的景气度均有望大幅提升。

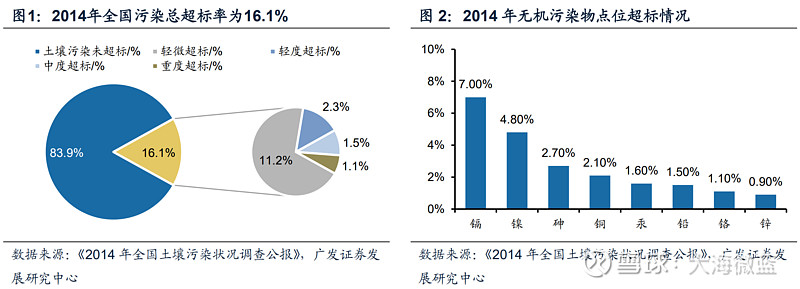

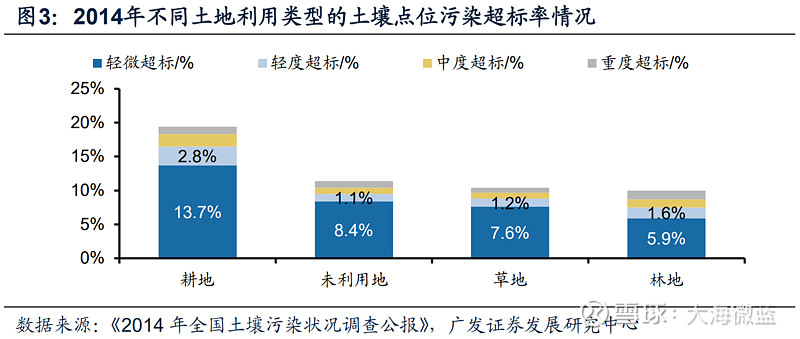

据调查统计,2014年我国土壤超标率16.1%,耕地近2成被污染。

我国土壤污染在经济社会发展过程中长期累积形成,人为造成的污染来源包括:

(1)工矿企业生产经营活动中排放的废水、废气、废渣对周边土壤的污染。

(2)农业生产活动中,农业投入品的不合理使用和畜禽养殖等导致的耕地土壤污染。

(3)生活垃圾随意丢弃以及生活污水偷排,造成的污染。

土壤污染危害大,具有累积性、难可逆性,污染源头防控与治理修复结合形成综合防治模式。

(1)土壤污染威胁生态环境安全,影响农产品质量,危害人居环境安全。污染物影响地表水、地下水等其他环境介质,对饮用水源造成污染。

(2)土壤中的有机物需要较长时间降解,重金属污染物较难降解,土壤污染具有难可逆性。因此,防控生活污水以及生活垃圾等污染源至关重要。

(3)与大气和水体相比,污染物在土壤中较难迁移、扩散和稀释,土壤污染物易累积。仅依靠污染源治理的方法并不能完全恢复土壤环境健康,应结合源头预防、治理与修复,形成土壤污染综合防治模式。

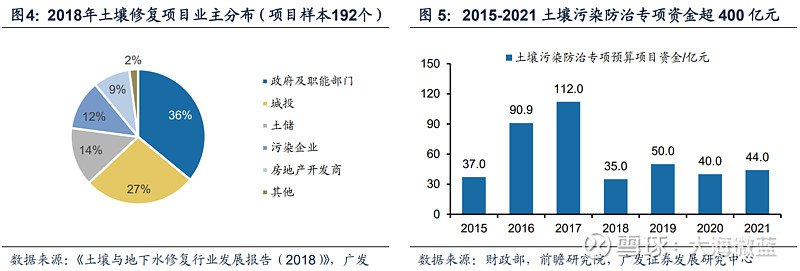

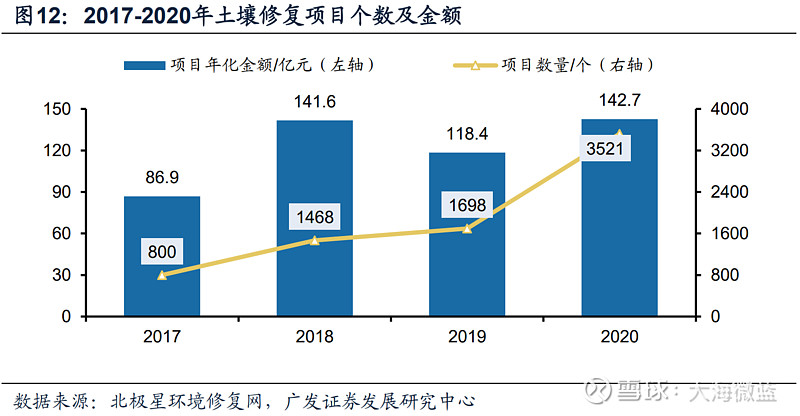

近年政策频出推动土壤修复市场空间释放及行业模式的理顺,耕地修复4万亿市场空间待释放。

目前耕地土壤检测及污染标准已有政策可循,以场地采样+实验室检测为主要商业模式,土壤检测市场空间约43亿元/年,期待未来市场空间释放。

环保基建为“稳增长”和“双碳”共同交集的重要主线之一。

近期《关于加快推进城镇环境基础设施建设的指导意见》、《关于加快推动工业资源综合利用的实施方案》相继发布,彰显国家对于推动“环保基建”与“再生循环”的动力与决心。

预计环保细分行业中固废、危废、再生资源、水务、监测等领域均有望充分受益,2022年环保总体投资有望显著提升,尤其是在2020-2021年财政投资呈现收紧的背景之下。

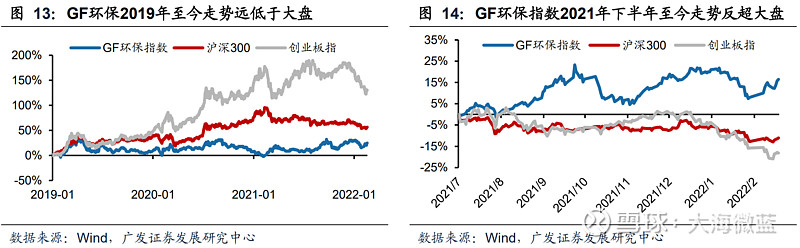

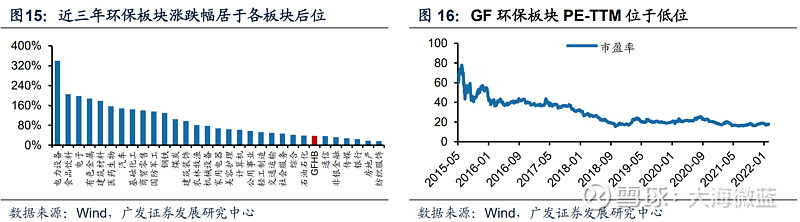

目前环保板块最新PE-TTM仅为17.67倍,机构配置及估值均处历史底部,伴随稳增长、新基建的预期,叠加业绩增速回升,板块投资机会显著。

重点关注:

(1)土壤修复:

$高能环境(SH603588)$:土壤修复规模第一、修复技术基本涵盖所有大类技术路径,具备针对重金属、有机物等不同污染类型开展定制化修复技术集成能力的。

$建工修复(SZ300958)$:国内领先的环境修复综合服务商,聚焦土壤与地下水修复领域,提供土壤污染防治、“修复+产业协同”、资源再生以及智慧环境管理在内的集规划、设计、工程管理、产业运营与投资为一体的系统解决方案。

永清环保:位于土壤修复行业第一梯队、项目经验丰富。

南大环境:环境调查与鉴定、环境研究、咨询与设计、环境系统集成以及环境污染第三方治理等。

$聚光科技(SZ300203)$:ICP-MS质谱仪产品在土壤检测领域有成熟应用。

(2)垃圾焚烧:

对生活垃圾进行无害化处理,降低随意丢弃的生活垃圾污染风险。

由于垃圾焚烧板块在运资产的现金流造血能力突出,在行业新增订单放缓的背景下,企业开始寻求更大发展的新兴协同方向,持续扩充“焚烧+”的外延,预期带动板块估值提升。

旺能环境、瀚蓝环境、三峰环境、圣元环保、绿色动力、伟明环保、光大环境、中国天楹与上海环境。

(3)水处理:

加强生活污水集中处理率可降低废水中有机物对土壤环境的污染。

膜设备龙头沃顿科技,湖泊水体治理专家德林海,以及重庆水务、洪城环境等水务公司。

风险提示:政策执行力度不及预期;土壤修复市场订单释放不及预期;市场空间测算假设有偏差;工程结算进度低于预期;产能利用率不足等。

特别提醒:普查工作持续时间3-4年,应着眼于长期投资,谨防短期概念炒作。