#消费股投资指南#最近我在同学的微信群里聊天,得知一位曾经很低调的大学同学,现在已经是某调味品龙头企业的品牌负责人了,也有同学在医药行业混的风生水起,想想我真是自愧不如,人们经常说选择比努力更重要,选对行业确实很重要,当然努力也很重要。

说到调味品,确实是个不错的行业,调味品是必需消费品,周期性不明显,同样是消费品,比如海天味业就被称作“调味品中的茅台”。

但与白酒不同的是,白酒的高端酒和普通酒有很大的不同,一堆品牌里,大家就认茅五泸这几个牌子;海天其实更像是快销品,酱油不是直接饮用,而是作为调味品用在菜里,不同酱油之间的口味差别没那么大。@今日话题

一、调味品行业概况

快销品主要看企业生产管理能力、成本控制能力、品牌营销能力、渠道能力;对于龙头企业来说,调味品行业集中度低,未来的增长空间还比较广阔,比如海天在整个调味品市场的占有率不到5%。

目前调味品的主要渠道还是线下,线上销售比例还很小,海天、中炬高新、千禾线上销售占比都是个位数,海外的调味品巨头进军国内市场,由于渠道的劣势,主要是以网络渠道为主,销量自然不高。

虽然各个厂家都有自己的优势产品,比如醋类认镇江陈醋和水塔陈醋;酱油认海天、李锦记、厨邦和千禾;但是各厂家也在尝试进军新的品类。

近年来的发展趋势是产品高端化,酱油行业经历了从其他酱油-黄豆酱油-老抽-生抽-功能化酱油的发展阶段,正向零添加和有机酱油等健康化酱油发展。行业龙头增长稳定,其他企业要想弯道超车,只能玩差异化,比如千禾主打零添加酱油。

以酱油为例,目前的全国性品牌是海天一家独大,规模在100亿以上;二线的品牌包括厨邦、李锦记,规模在30亿以上;三线品牌六月鲜、千禾、欣和、味事达等,在30亿以下,四线是一线地方的小品牌和小作坊生产的酱油;酱油主要的市场是家庭烹饪和餐饮、食品加工,对应的终端是商超、农贸批发市场、经销商。

目前的行业只要玩家有如下几家,内容来自千禾味业的招股书:

(1)佛山市海天调味食品股份有限公司:成立于1955年,总部设于广东省佛山市,并在高明设立生产基地,主营产品包括酱油、调味酱、蚝油等。

(2)李锦记食品有限公司:成立于1888年,在新会、黄埔等地设立生产基地;主营产品为酱油、酱料及中草药产品。

(3)广东美味鲜调味食品有限公司:成立于1956年,总部设于广东省中山市,拥有厨邦、美家、美味鲜等品牌;主营产品包括酱油、调味酱、调味粉、味精等。

(4)加加食品集团股份有限公司:成立于1996年,总部设于湖南宁乡县,主营产品包括酱油、食醋、鸡精、味精、食用植物油。

(5)江苏恒顺醋业股份有限公司:总部设于江苏省镇江市,主营产品包括食醋、酱油、酱菜、黄酒等传统酿造调味品和现代复合调味品。

(6)山西水塔老陈醋股份有限公司:总部设于山西省清徐县,主营产品包括食醋、醋饮料等。

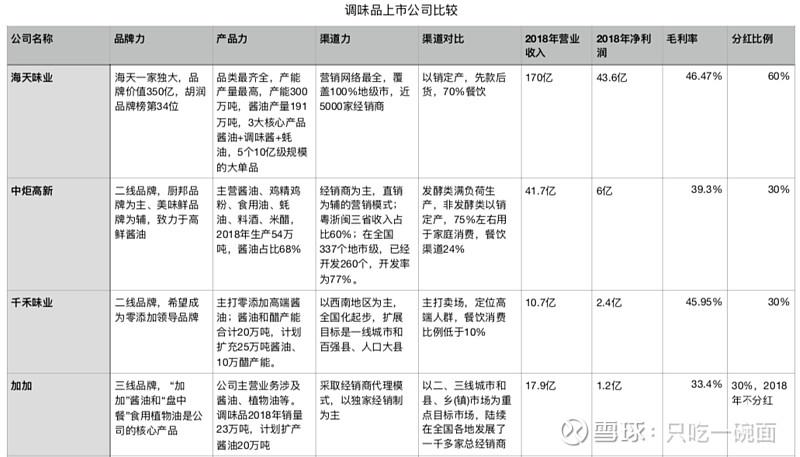

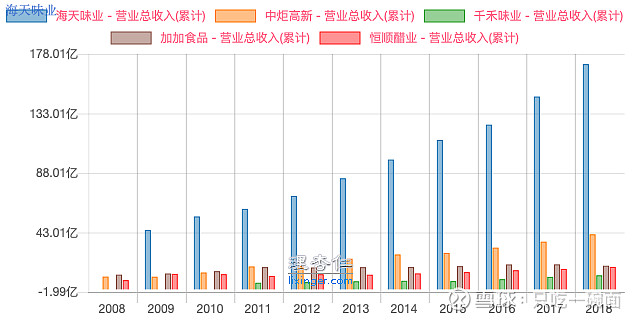

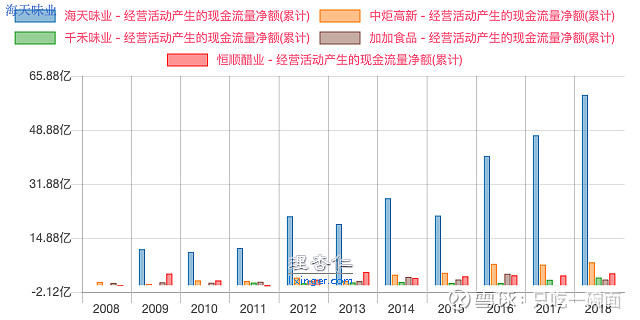

水塔老陈醋和李锦记未在A股上市,本文主要比较$海天味业(SH603288)$、$中炬高新(SH600872)$、$千禾味业(SH603027)$和加加,下表是面哥花了2个小时整理的数据:

二、海天味业

海天在官网上列出了“不一样的海天”:品牌力、产品力、渠道力、研发力、规模力、整合力、领导力和文化力。我简化一下,列举品牌力、产品力和渠道力,海天的这几项能力在行业内都是领先的。

具体来说,海天有以下几点优势:

1.规模先发优势,成本控制出色

2.品牌优势,品牌认知度高,2018年以350亿元排行胡润品牌榜第34位。

3.管理和机制优势,公司高管持股比例高,公司产品高周转

4.产能优势,公司目前产能300万吨,未来将再增加100万吨。

5.渠道优势,产品卖出去,渠道广很重要。公司销售网络已覆盖100%地级以上城市,各区域市场发展均衡,目前已经覆盖到县乡级市场,经销商总数达4989家。

与格力类似,海天利用自己强势的地位,占用企业上下游的钱,体现在预收账款比较多,账上现金多,海天一直采用“先款后货”的销售政策,以销定产,存货周转快。

未来提升空间:

1.产品结构升级,涨价

2.扩产,未来将再增加100万吨

3.挤占小厂家的市场份额,比如酱油2014年酱油的市占率是14%,2017年是16%

4.新的细分产品,比如蚝油增速不错

5.渠道进一步深耕,细化

风险:股票估值太高;市场风险;食品安全;原材料涨价

三、中炬高新

中炬高新2018年调味品的收入是38亿,主营酱油、鸡精鸡粉、食用油,近年陆续推出了蚝油、料酒、米醋等系列新产品;主打高鲜酱油,将厨邦从一个地方品牌,做到在区域内知名的品牌,目前算是二线的领头羊。

2018 年整体生产量约54万吨;其中酱油的销售额占业务总收入的67.8%,鸡精鸡粉占比11.6%,食用油占比 8.4%,其他调味品占比12.2%。

中炬高新,公司采取经销商为主,直销为辅的营销模式;渠道上,公司在全国337个地市级,已经开发260个,开发率为77%。产品最终的使用上,75%左右用于家庭消费。

未来增长空间:渠道的扩张,由东部沿海走向全国化;餐饮比例增加;产销量增加;产品升级。

四、千禾味业

千禾味业2018年的收入是10亿,主营酱油、醋、焦糖色;在西南地区起家,开始时做焦糖色的,2010年开始生产酱油;主要的市场也是在西南地区;面对强大的对手,规模较小的千禾味业主打差异化策略,推出零添加高端产品,目前还在全国化的路上。

2018年酱油产销量11万吨,醋类产销量4.5万吨,未来计划增加酱油20万吨产能;渠道上,深耕西南市场,全国化以一二线城市和百强县为主要目标。

2018年将产品定位为高端零添加酱油,主要走卖场的通道,聚焦高端人群,2019年一季度高端酱油占收入比例60%。未来的看点是全国化扩张;零添加品类增长;其他调味品如醋类的增长。

风险:1.全国化不及预期;2.零添加品类不及预期;3.竞争激烈,龙头抢占市场

五、加加食品

加加食品,2018年收入是17亿,其中调味品收入是12亿。 公司主营业务涉及酱油、植物油等。调味品2018年销量23万吨,计划扩产酱油20万吨。

渠道上,采取经销商代理模式,以独家经销制为主,以二、三线城市和县、乡(镇)市场为重点目标市场,在全国各地发展了一千多家总经销商。

说起加加食品,当年上市的时候被称作”酱油第一股“,没想到自2012年上市之后越混越差,营收都是个位数增长,有几年还是负增长,去年利润下降30%,大哥,你混的真是调味品行业吗?

2017年5月份之后,没有券商写研报了,今年大股东还因为忽悠式增持被交易所问询,在这么好的行业里却越混越差,要说管理没问题你信吗?一句话:远离!

六、总结

调味品行业(酱油)是个好赛道,目前的竞争格局清晰,海天一家独大,但市场集中度还比较低,即使海天占总的调味品市场不到5%,酱油不到20%的市场;

在大格局已定的情况下,其他家竞争更加激烈,要想突出重围,只能比拼差异化,比如近年来的产品升级,零添加、功能化产品频现。

但个人认为,大品牌也在做,人家做的不比你差,凭什么你做的好呢?当然也不排除有少数企业加外挂,实现弯道超车的可能。

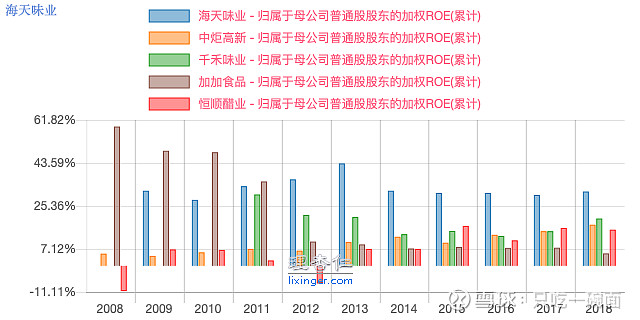

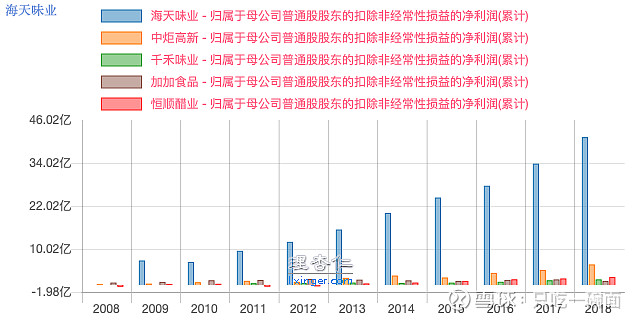

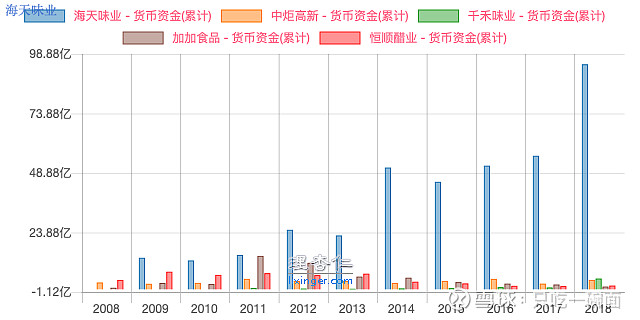

和其他家比起来,海天味业的财报极其优秀,唯一的问题就是估值太高,高价买入好公司也很可能不赚钱,因为需要时间去消化估值,好股有好价是有一定的道理的。

一句话,我暂时不会买调味品股票,但会保持跟踪,不排除未来会买入。

欢迎关注我的个人公众号:面哥投资笔记(ID:miange18)

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。