前天,把$五粮液(SZ000858)$分析了一下, 引发了很多争议,在这里重申,我只是谈谈我对这个公司的看法,投资是很个人的事情,大家还是自己根据理性分析得出投资决策。@今日话题

需要提醒的是白酒是个弱周期性行业,会有高峰和低谷,现在是不是周期顶部还不知道,我看最近有人开始质疑茅台了。在茅台没有绝对价格优势的情况下,我目前相对看好五粮液和洋河,这就是我的观点。#消费股投资指南#

今天我来简单说说$洋河股份(SZ002304)$。洋河从一个地方酒企,在资源禀赋一般的情况下,自己独辟蹊径自创绵柔型白酒,以江苏本省市场为基本盘,逐步开拓省外市场,多年稳定增长,实现了对泸州老窖等众多竞争对手的超越,确立了行业老三的地位,在竞争优势保持不变的情况下,未来仍值得期待。

一、洋河的竞争优势

1.处在好行业

白酒行业是个不错的行业,表现为各厂家虽然是竞争关系,但每家产品有各自的香型特色,有各自的消费群体,整个行业都活得很好,尽管整个行业的增速可能很低,但是上市的企业都是有一定规模的企业,日子过的都比较滋润。

2.管理层持股比例高,利益高度绑定

从以往来看,洋河的比较优势就是制度的优势,可以从洋河的股权结构可以看出来,宿迁国资委通过洋河集团持有上市公司34%的股份,位列第一大股东;但代表洋河管理层的江苏蓝色同盟股份有限公司持股21.44%,股权结构分散且均衡,国有控股,管理层获得充分股权激励,这样才能实现股东利益的最大化。

3.独特的营销模式,对终端的掌控力强

洋河一直是以强大的营销能力而闻名的。我直接抄年报:公司拥有一支行业内人员最多、理念最新、执行力最强的营销团队,与近1万家经销商合作,拥有3万多名地面推广人员,同时不断加大深度分销模式。公司目前拥有中国白酒行业最强大的营销网络平台,已经渗透到全国各个地级县市。

洋河的营销模式比较独特,叫深度分销,就是由厂家直控所有经销商,这样做的好处是对渠道掌控力强,对价格、库存控制力强,能够直接感知市场的变化,所以说洋河管理层说做最懂酒的人有一定的道理。缺点也比较明显,营销成本高,经销商动力不足,这点和五粮液形成鲜明对比,从年报看洋河的员工里营销人员占了34%,五粮液只有2.58%。

二、劣势:品牌力和高端产能不足

要想实现增长,必然要大力发展高端产品,这一点洋河的管理层也很重视。但洋河的问题是品牌力以及高端产能不足,这一点短时间内改善有难度,还要慢慢来。

从品牌角度看,洋河存在先天劣势,市场公认的高端酒是茅五泸。洋河目前的高端产品是梦九和手工班,从管理层透露数据看,在梦之蓝系列中 ,M9和手工班的占比超过10%。高端产能收入占比偏小,高端的产能还在培育。

为什么今年以来股价表现不好?主要是业绩增速相对其他公司不太给力,省内市场增速放缓,有个竞争对手今世缘增长比较强势,未来能否稳定增长?

关于“省内保卫战”,管理层说法是,在保持原有策略不变,在省内精耕细作,通过产品提价等提升渠道利润空间。

三、增长空间

我简单理解,未来增长空间来自:高端产品放量、省外市场增长、中低端产品提价。管理层提出2019年增长12%应该没问题,从过往的表现看,未来应该能够实现年15%-20%的增长。

对于高端白酒产能,按照管理层的说法,在洋河16万吨原酒中,能用于梦九的原酒约5%、用于梦之蓝手工班的约2%。公司目前原酒储能100万吨,储量70万吨。因考虑到高端酒长期储存需要,已经开工建设4万吨陶坛库。

收入上,目前省内和省外占比基本是各一半,未来省外的目标是占70%,而且省外的高端产品占比较低。梦之蓝省内外营收比例约为65%和35%,未来梦之蓝系列的省外增幅计划50%以上。

提价主要跟随茅五泸,洋河股份最近提了价。从5月21日起将大幅提高包括海之蓝、天之蓝、梦之蓝(M3/M6/M9)在内的蓝色经典全系列,以及双沟珍宝坊(君坊、圣坊、帝坊)的供货指导价,部分产品的最高涨幅将超20%。

更多资料可以参考:产能、渠道、市场,王耀携高管直面“炮声”

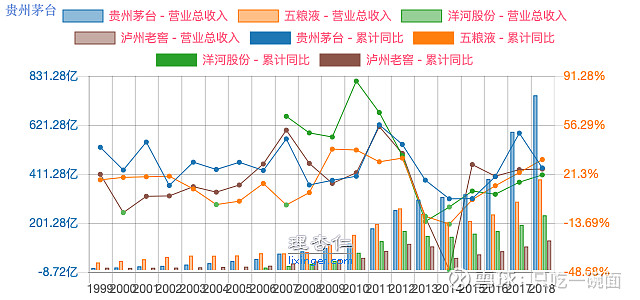

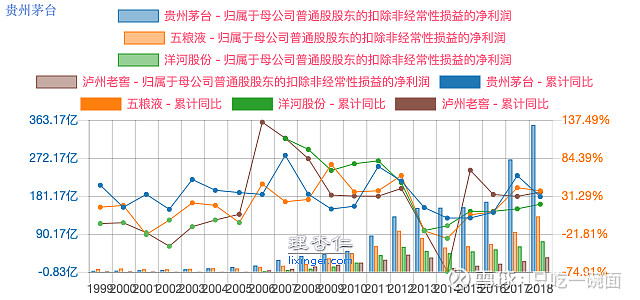

白酒行业的竞争格局非常清晰,洋河通过多年的努力,实现了弯道超车,目前排行第三,但是要想再进一步比登天还难,你在进步,别人也在进步,茅台和五粮液的前两位地位目前还是比较稳固的,洋河目标暂时只能定为不断超越自我。

四、估值

从历史估值数据看,最低6.8倍PE,最高66.7倍PE,历史平均24倍PE,当前市盈率19倍,处于适中的位置。

再按老唐的估值方法,照葫芦画个瓢,假设洋河今后三年的年均利润增速在15%,三年后的利润为123亿,按25倍市盈率计算市值为3087亿,一半是1544亿,对应股价102元/股,洋河当前的市值是1683亿,股价111元,基本在合理区间,追求安全价格可以再打个折扣。

五、结论

从资源禀赋上,洋河肯定是要比茅五泸差了一大截,但是他们凭借管理体制优势、特色营销体系、狼性的企业文化开拓出了一条血路,在强者林立的白酒行业确立了老三的位置,洋河的这些优势并未消失,虽然中低端竞争激烈,但是高端产品和省外市场可以打开增长空间,相信它未来还能在行业内保持这样的地位,实现稳定的增长。

从估值看,目前处于合理的范围,从竞争力来看,洋河和前面的茅台、五粮液还存在一定的差距,我的感觉是贵族和草根精英之间的区别,草根里它是最好的,但是贵族还算不上,不过赚钱能力不分贵贱。

六、风险

1.管理层经营失误

2.市场竞争加剧

3.高端增长不及预期

4.白酒需求放缓

声明:本人不持有洋河,未来不排除买入洋河的计划,以上观点仅代表个人观点,据此买卖风险自负。

欢迎关注我的个人公众号:面哥投资笔记

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。