2024上半年收官,食品饮料板块132只个股,上涨个股11家,占比不到10%。上涨的个股中,张裕B、古井B、养元饮品、承德露露受益于业绩稳定且常年占据高分红序列受到资金青睐。东鹏饮料代表的打工人廉价续命水、劲仔食品、仲景食品代表的廉价零食受益于当前消费降级的经济环境股价得以上涨。

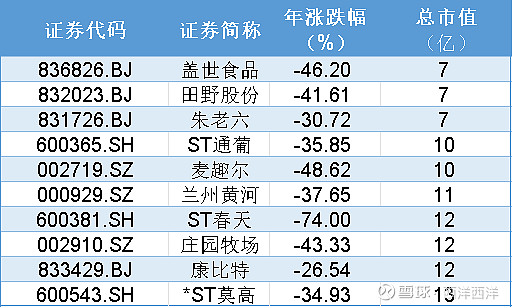

在食品饮料板块也呈现出小市值公司表现惨烈的情况,大市值公司整体表现要好于小市值公司,以市值排序,分别记录前10和后10的表现,发现巨大分化。

尽管食品饮料板块整体表现不佳,但通过上面两张表格可以发现,大市值公司表现明显好于小市值公司。

对整个板块进行整体性分析后,现在开始分析细分的乳制品板块,今年的乳制品行业就是两个字:惨烈。随着原奶价格下跌,影响终端售价,无法进行涨价以外全行业还面临降价促销的情况。也反映在了二级市场的股价上。

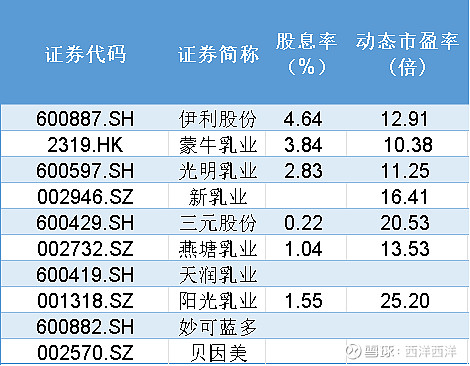

今年整个乳制品板块,只有伊利股份略微上涨,并且从市值层面上看,乳制品行业呈现出一超、一强、地方性龙头的格局。

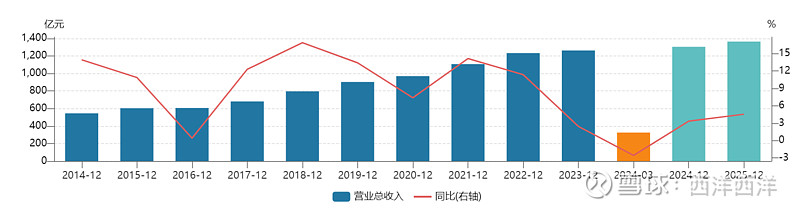

从一季度的扣非净利润来看,伊利股份一家企业的净利润比全行业其他企业全部加起来的还多,这里按照蒙牛乳业2023年全年净利润63亿,平均到第一季度的话就是15.75亿,从净利润层面上看,伊利股份规模优势明显,有利于不断夯实渠道,继续下沉,或铺设同等级别的广告,分摊到每一个产品上的成本更低。

如果单纯是因为行业龙头就享受高估值溢价的话,这种投资本身不能够算很明智的投资,因此我们再从市盈率角度横向对比一下伊利股份在行业中是否有较为明显的确定性溢价。

从市盈率上来看,伊利股份并没有享受较为明显的龙头溢价,处于同业中中等水平,并且伊利股份的股息率是全行业最高,体现了企业对于股东的关注。

从各项指标上看,伊利股份都具有较强的优势和护城河,唯一的劣势就是这个行业未来的发展潜力如何,在中国人口老龄化及人口下降趋势背景下,伊利的业绩能否保持稳定的增速。因为从过去的趋势来看,业绩增速已经放缓。

未来扑朔迷离,但有一点可以确定,只要不出现食品安全问题,中国的乳制品行业竞争格局稳定,并且暂时看不到抢占行业老大的存在,乳制品不是很容易能够颠覆别人的行业,从上游的来源开始全产业链的成本控制是一门学问,怎么做到在做营销推广和渠道建设的同时控制住平均成本是一件很困难的事情,前几年有个网红品牌——认养一头牛,最终深陷非法集资的漩涡就是如此。

最终乳制品行业有可能来到可口可乐当年的情况——在保证品质的情况下将成本控制做到极致的就是行业老大,并且需要有能力去进行并购,而从伊利前几次并购的结果来看,伊利这方面的能力不算差。

数据来源:wind

数据截止至2024/6/29$伊利股份(SH600887)$ $蒙牛乳业(02319)$

最后此篇文章仅做分享,不作为投资建议,市场有风险,投资需谨慎。

西洋仅仅只是一个爱思考爱分享的普通投资者,也欢迎大家与我交流