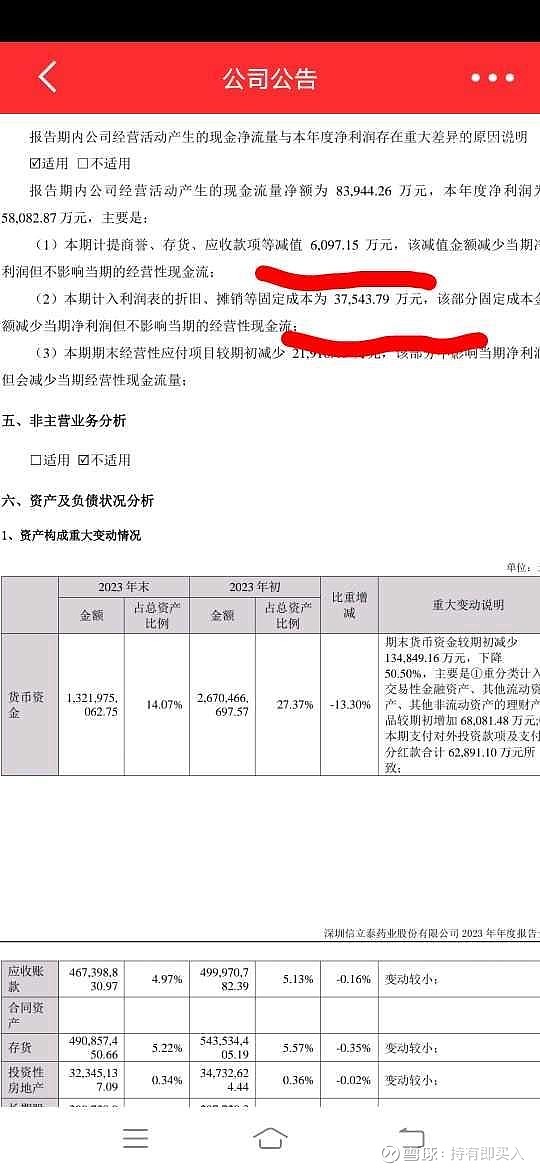

$信立泰(SZ002294)$ 总有人说信立泰估值高,其实我觉得并不高啊,从管线计算估值就不说了,这方面大家都讨论比较多,管线角度看低估应该好理解。我想说哪怕从pe来算的话,也谈不上很高。虽然信立泰去年净利润不到6个亿,但去年的减值有六千万,折旧摊销有3.7个亿,加起来4.3个亿,也就是去年真正赚的现金流是10个亿,按10个亿算的话,现在pe是30,谈不上多高吧?从股息率来算的话也差不多有2个点 ,对一只较为确定增长的股来说,有这个股息率也算不上高估吧?另外,大家用pe来要求一只创新药的话,是不是也看看恒瑞,海思科,百济的pe?