一个普通人,不靠传承,不靠撞大运,也不靠坑蒙拐骗,通过一段时间的个人努力,积累1000万元资产。

难吗?确实很难,但并不是不可能。例如,如果从现在开始每年往银行存5万,按每年5%计息,正好需要50年时间;如果每年存下10万,需要37年时间;每年存20万则需要26年时间。

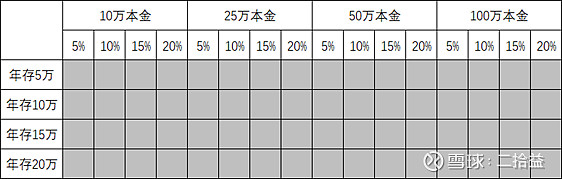

每年20万,持续26年,看到这里您一定还是觉得几乎不可能。不要着急,我们再把这个过程设计得更贴近现实一些,例如你现在已有一定的积蓄,你每年赚取并存下来的资金多于5万,同时你又具备一定的投资能力,能够在长期内获得多于5%的平均年化收益。此时,问题就变成了下表所示的64种情况。

64种情形看似很多,但其实大体归类一下都能够对应到现实生活中的个人和家庭。例如:有10万本金、年存5万,可能对应着刚毕业不久的普通收入人群;有25~50万本金、年存10~15万,可能是一个工作了一段时间同时收入中上水平或比较节俭的个人或家庭;另外,100万积蓄、年储蓄20万可能有些人会觉得不算“普通人”,但是我个人觉得这个水平至少在一二线城市或一些40岁以上群体中数量还是比较可观的。总之,这个表格列出的情形我认为基本上能够涵盖(1)一般收入、中等收入,(2)勤俭持家、大手大脚,(3)积蓄较少、小有积蓄,(4)投资方式以理财为主、有一定投资能力,这几种特质组合的人群,且都非大富大贵,称之为“普通人”并不为过。

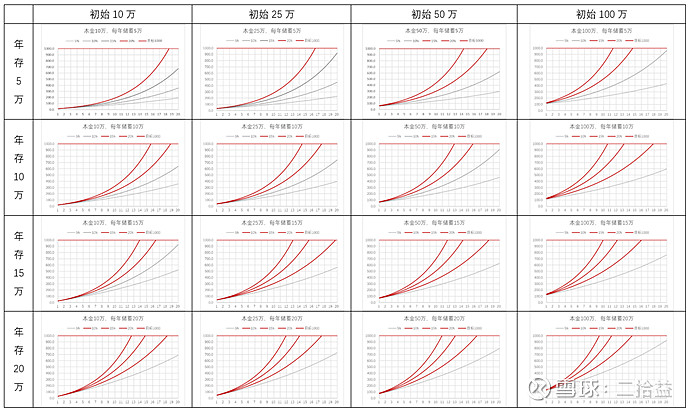

用excel即可计算出这64个“人”在20年的时间内资产变化曲线,且为了便于分析,其资产达到1000万目标后即不再显示,如下图所示:

红色曲线为在20年时间内达成1000万目标的“人”,64个中有38个之多。顺便说一下,超过500万的有55个人。看了这个结果,1000万目标是不是又不那么遥不可及了。一般到了这里,应该开始 “世界第八大奇迹”、静待复利魔力、巴菲特教育我们要“慢慢变富“等这些老生常谈的说教了。各位读者既然都知道这个套路了,我就不说了。不说不是因为不赞同、不重要,相反我认为复利很重要,但是我今天想再看看能不能找到些新的视角。

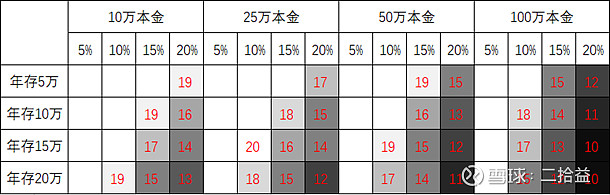

上面曲线看着眼花,于是又有了下表。没达成目标的“人“为“空白“,达成目标的”人“标出了其达成目标所用的时间,时间越短颜色越黑。

从上图大体能得到以下几点认识:

(1)5%的存款或理财利息真是太坑了,在这个测试中,无论初始本金多寡、工作如何努力、生活如何节俭,竟无一达标。记得以前很流行一句话“你不理财,财不理你“,看一下我们身边的人,除了一些岁数大点的,大部分人都会或多或少买一些理财产品,现在支付宝上一些4个多点的理财产品还得靠抢。但是朋友们,此”理财“非彼”理财“啊,买理财产品并不能代表有理财意识。在我看来,买四五个点的理财简直就是在给银行打工,要想真正实现财富增值,股票、指数基金等权益类产品才是最好的选择。而且,长期来看,只要能够秉承正确的投资价值观,获得年化10%以上的收益率是极大概率的事情。当然,对于养老钱如果选择定存或理财产品无可厚非。

(2)再看10万、25万本金和50万、100万本金的对比。不得不说,资本市场对“穷人“确实不够友好,初始资本的差别需要长时间的超额收益来弥补。但是”超额收益“谈何容易,虽然我认为在正确的投资价值观指引下,10%~15%的收益率获得是大概率事件,但是如果想要长期保持20%及以上的收益率太难了。就像伟大的价值投资导师格雷厄姆在其旷世著作《聪明的投资者》开篇所指出的那样“投资艺术具有一种并不广为人知的性质。普通投资者只需付出很小的努力和具备很小的能力,就可以取得一种可靠(即便并不壮观)的成果;但是,要想提高这一可轻易获得的成果,却需要付出大量的努力和非同小可的智慧。如果你只想为你的投资计划付出一点额外的知识和智慧,却想取得大大超出一般的投资成功,你很可能会发现自己陷入一种更糟糕的境地。”。投资最基础的一课就是认清现实、放弃幻想、降低预期。

(3)我们再来看看储蓄的重要性。首先,定期储蓄对所有人都有意义,这也是老巴等教导我们“延迟满足“的重要性—即牺牲今天的消费而在未来获得更大的消费能力。但是对于本金不占优势的投资者,定期储蓄的重要性更大。每年存5万还是存10万,对100万本金的人来说,只是早一年或晚一年达标的区别,但对于本金少的人却有天壤之别,这一点如果仔细看前面的曲线图尤为明显。除了理性消费,提高收入也是增加储蓄能力的好方法,”开源“和”节流“双管齐下。尤其对于没有太多钱的年轻人来说,不应该在本可以在自己专业领域内有所作为的黄金时期浪费太多的精力于股市中,否则真是“捡了芝麻丢了西瓜“。相反,如果你在该时期努力做好自己的本职工作,提高自己的收入并注意储蓄,达成”小目标“的希望还是非常大的,正所谓”磨刀不误砍柴工“,古人说得是对的。

(4)再说说“100万本金“的达标要点。已有原始资本积累的人如果对事业没有太大的追求,通过投资寻求资产的保值增值我认为是一个挺好的选择。当然,我无意要表达100万或多少万是做职业投资或是财务自由的标准,只是想说”让钱为自己工作“相比”让自己为钱工作“是一件更轻松愉快的事情。如果决定了以投资作为往后余生的追求,那就应该认真对待,理性、耐心和持续学习,相信一定能够达成目标。

本文无意说教,主要分享自己的一些思考。相信每个投资者都能在那64个“人“中找到自己的影子,也希望每个人都能够认清现实、放弃幻想并付诸于行动,每个人都有赚到1000万的可能性,每个人都有自己的方法。这样来看,您觉得” 一个普通人,不靠传承,不靠撞大运,也不靠坑蒙拐骗,通过一段时间的个人努力,积累1000万元资产。“还难吗?

哈哈,其实还是很难,诚如巴菲特所言:“投资很简单,但并不容易“。怎么投资我们择日再讨论。最后,与各位朋友分享一段话(看到这里,果然还是没有躲过我的鸡汤):

【年轻时,想买大房子,开好车,有迷人的伴侣。这些都是很好的想法,但要搞清楚,这是欲望不是理想。】十几岁时读到的这句话,一直警醒我到现在。也因此一直能分清,谁是完全被欲望野心虚荣驱使,谁又是有理想、破边界、做事情的人。永远选择和后者站在一起。

—陈丹青

$中国平安(SH601318)$ $格力电器(SZ000651)$ $万科A(SZ000002)$

-----------------------------------------------------------------------------------------

12.16后续文章 也许你只关注1000万和5% , 而我想的却是5万和15%

------------------------------------------------------------------------------------------