终于终于和2022年说再见了。

2022年市场太难做,美股、港股、A股跌到骨折,以往被认为稳稳的超短债、甚至银行理财也在年底被暴击。

不少人在问,我不想追求多高收益,只希望安全稳妥,不接受任何亏损,应该如何理财?

也有对后市行情看好、但还在犹豫什么时候下场的朋友,希望在保障本金安全的前提下,提闲置资金的收益率。

在这篇文章里,我将系统而又全面地告诉大家。有多全面呢,这篇文章几乎囊括了普通人可以参与的所有低风险产品(小小骄傲一把)。

现在网上常有人推荐“低风险”,看起来虽然收益还不错,但仍然存在亏损风险(如资管新规后的银行理财)。而且他们也不提前告诉你,等到亏钱时才会说你怎么没看产品合同。

以下整理的理财方式,要么在产品合同上有明确规定“保障本金安全”,要么有国家信用保障安全,要么历史以来没有发生过亏损,风险低。

强调一下,本文也没有收任何广告费,全是良心码字。

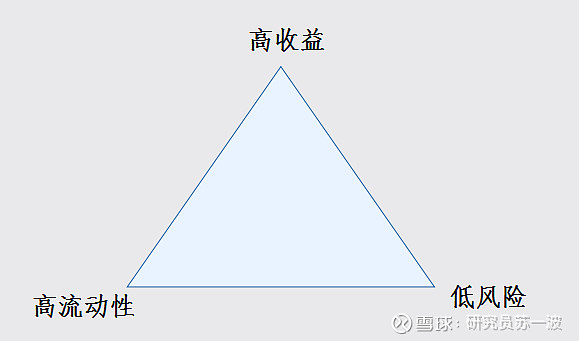

01 投资的不可能三角

在正式开始之前,首先要给大家普及一个理论,叫做投资领域的不可能三角:高收益、低风险(没有亏损)和高流动性(能快速变现)。(当然被写入刑法里的内容除外)

什么意思呢?

以上三个目标至少要放弃一个,才能得到剩下的一个或两个目标。

比如要求风险低且能快速变现,那么收益就不会很高。

再比如很难大概率实现一夜暴富,因为这意味着要同时满足低风险(“大概率”)、高流动性(“一夜”)和高收益(“暴富”)。

那么,如果你希望风险低、不发生亏损,要么牺牲产品流动性,要么需要牺牲收益。

它取决于我们对于资金的规划和实际需求。

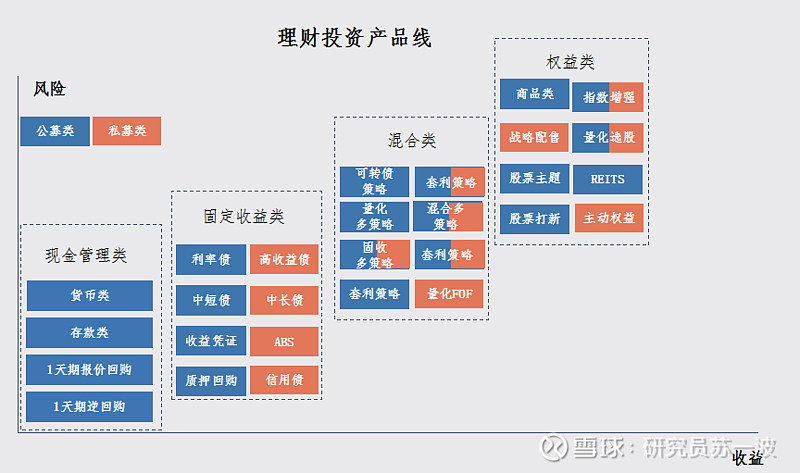

为了简单起见,我按照风险/收益这两个维度,把可投资的理财产品做了一个简单分类。

如果你希望风险低、不发生亏损,对应的理财产品线就是现金管理类+部分固定收益两类。

在此基础上,按照资金变现能力的要求,可投资的产品具体分为以下几类

02 随存随取类

当日申请取现、当日就可到账。

【优秀选手1】可T0提现的货币产品:具体包括三方平台的宝宝类、银行和证券公司的现金理财。

首推天天基金的活期宝,最近7日年化收益率2%左右。可买入30+货币基金,最高每天快速取现30w,适合股民/基民的账户闲钱投资场景,不影响正常投资交易。

次推招商银行朝朝宝七日年化,最高快取5w元,相对天天基金活期宝的优势是无需赎回就能还贷款、消费,适合日常闲钱管理场景。(原理是支付使用朝朝宝时银行会进行垫资并会发起自动赎回)

【其他选手】银行的活期存款,年化收益率0.35%,优势是没有取现额度限制。

03 T+1日到账类

今天取,下一个交易日现金到账

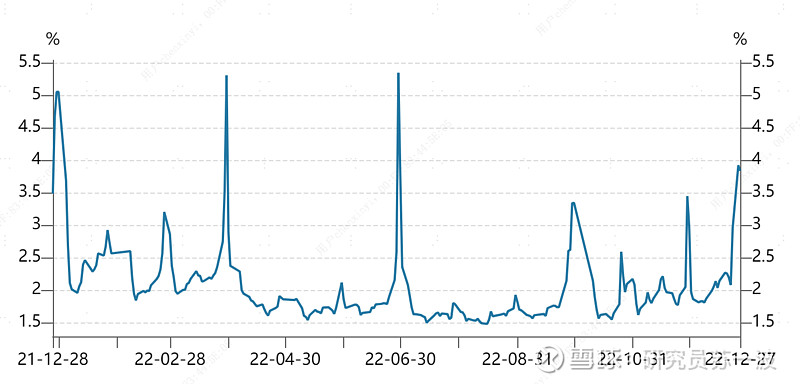

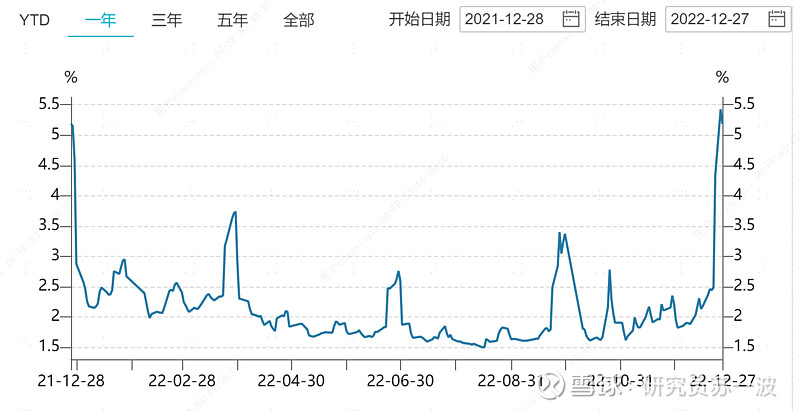

【优秀选手1】1天期国债逆回购,年化收益率1.4%-2%(在节假日期间最高能达到5+%),需要开通股票账户。

国债逆回购,简单来说,普通人参与国债逆回购,就是把钱给金融机构,它们用国债抵押、到期还本付息。全程由证券交易所监管,不存在交易安全、风险低。

基于国债逆回购的交易规则,和大家分享几个国债逆回购的投资经验。

1、注意钱荒期,周末,月末,季度末,半年末,年末,法定节假日,这些时间利息比较高。

2、不建议放假前1天(如周五)操作,会损失周末利息。

3、放假前2天操作,可以买1天赚多天利息。

4、可以用账户余额购买,在股票交易时间15:00后参与尾盘,不影响第二天购买股票。

5、设置智能提醒,利率高于2%时提醒操作。

【优秀选手2】银行活期理财产品,最近7日年化3%-3.5%,风险等级R1,本金风险极低,收益浮动极小,当日发起赎回下个工作日到账

【其他选手】货币基金,七日年化1.3%左右,其中场内货币基金还存在一些折溢价的套利机会。

场内货币基金是在证券交易市场(股票交易)上交易的货币基金,需要开通股票账户后进行交易。场内货币基金既可以享受传统货币基金的收益,又不失灵活,可以高买低卖、赚取差价。

【其他选手】交易所1天期报价回购,风险等级为R1级,比余额宝更低。资金紧张时,收益率会比较高。需要在证券公司购买。

【其他选手】银行通知存款:提前1日通知年利率0.45%,提前通知7日,年利率1%

04 存一周左右

【优秀选手】货币基金或银行活期理财产品(注意选择低风险产品),简单易行。

【优秀选手】国债逆回购(7天期):年化收益率1.6%~2%,节前收益最高(最高能达到5.5%)。节前一天配合货币基金购买还能额外享受双倍利息(下文将会介绍)。

05 存1-3个月

【优秀选手】证券等金融机构的新客理财产品,产品标的一般为收益凭证或交易所报价回购,年化收益率普遍在6-8%以上。为了拉新户,金融机构往往会补贴收益,一般产品期限一般不超过30天或可购买金额不超过5w。

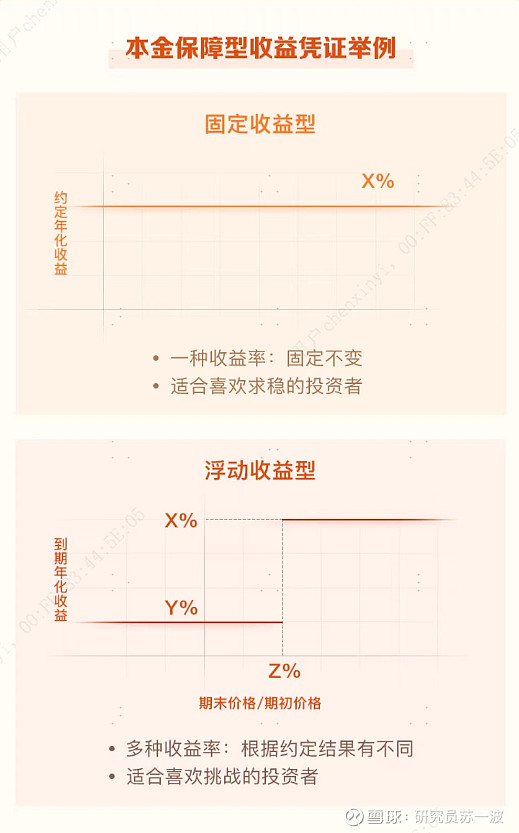

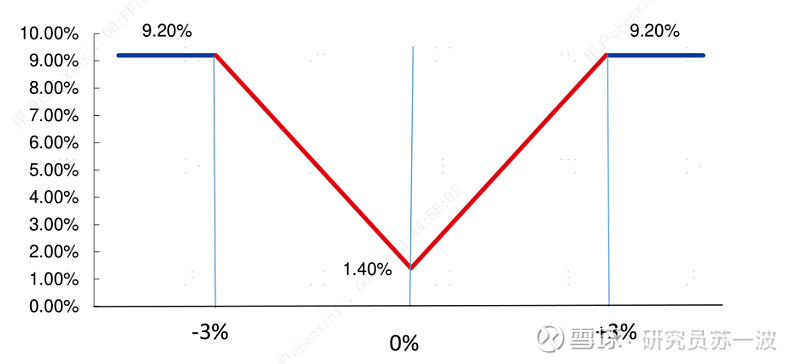

【优秀选手】证券公司发行的本金保障型收益凭证。它是一种债务融资工具,属于证券公司的负债,这一负债的背后是公司信用,只要公司不破产,能够持续经营,就能如期保证本息兑付。 产品一般会挂钩某一个特定标的,比如指数、基金、股票等,但收益率结构固定(要么固定一个收益,年化收益率一般在2-3%;要么是浮动多种收益,年化收益0~15%之间,配合其他品种的交易策略、能获得理想收益)。

【其他选手】可交易大额存单

存款的一种,有银行存款保险保护、本金不会亏损。一般为3年期的大额存单,目前利率在3%左右。它们可以在银行APP中转让,转让的价格一般为本金+持有期利息。

但由于了解的人较少,因此存在没有人购买的风险、资金不够灵活;此外起投金额为几十万到几百万,门槛较高。

06 存10年以上

【优秀选手】保险公司年金险。年金险,是指投保人定期向保险公司缴纳一定的保费,从约定时间开始,再从保险公司领钱的理财保险。对于什么时候领钱、怎么领、领多少都做了明确约定,各种细节在保单合同中都有具体的体现。

这类产品按照使用场景,分为教育年金险、养老年金险等,交满20余年,优秀的产品复合年化收益率能达到3-4%。

大家还有什么其他稳妥的现金理财方式吗?群策群力,欢迎留言交流!