本例研究价值大于投资价值。$生益科技(SH600183)$

覆铜板是电子行业基础材料,用量较大,行业传统,没什么想象力,不过作为价值投资的案例,花时间研究下还挺好玩的。

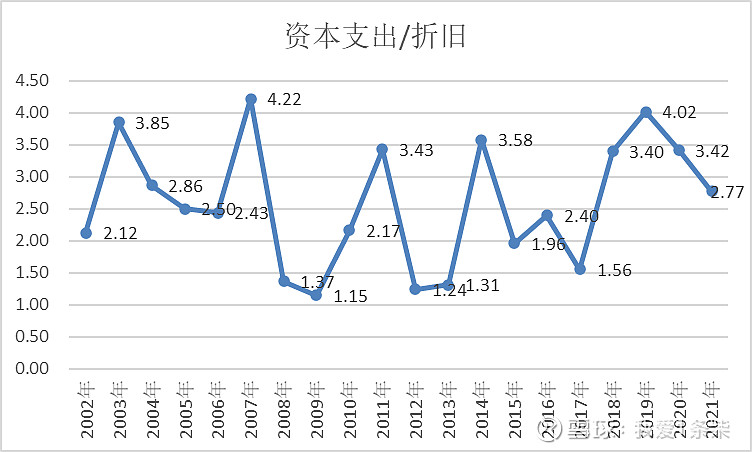

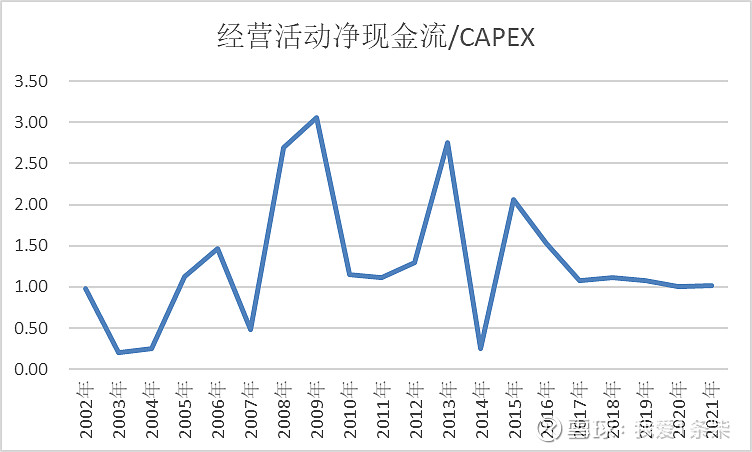

生益科技有明显的周期性,从资本支出/折旧来看,每一次扩产周期大约为5年,CCL本身技术不复杂,生益科技的商业模式是扩产后,拼杀现金流,然后再进行扩产,再拼现金流,核心优势还是利用龙头优势,规模优势,成本低,价值量相对高,现金流相对友商好。但是公司基本面虽然好,又带点科技驱动,不过也逃不过周期。公司的问题是出在了估值上。

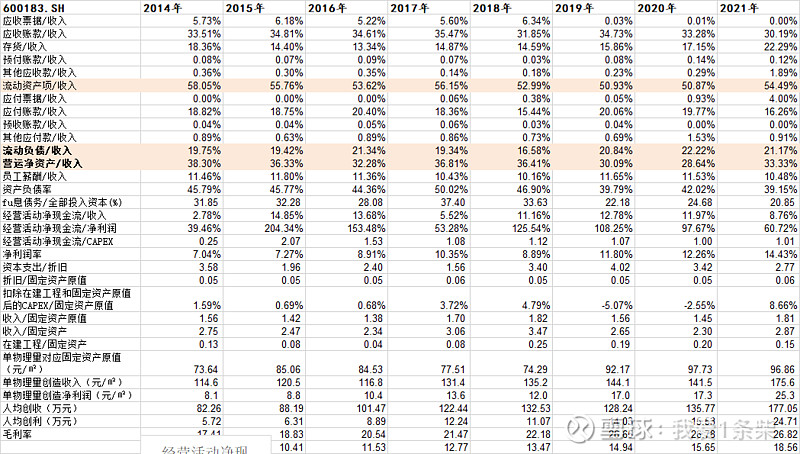

从对生意的资金运用分析来看,5年周期内,要取得每年160块钱收入,需要投入57块钱固定资产投资,其中自有资金投入7块钱,50块钱靠债务融资,营运资金需要50块,人工费用需要16块,每年取得20块净利润。这个模式的投入资本回报率大约是27%。不到30%

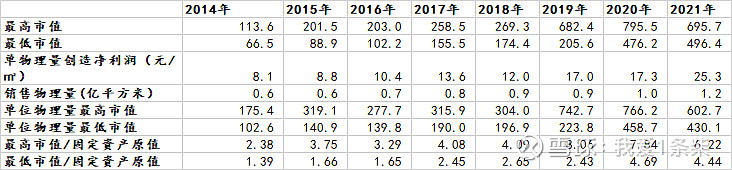

2019年单物理量对应的市值比2018年的高点增长了1倍,但单物理量创造的净利润仅仅增加了不到50%,对于一个ROIC不到30%的重资产周期公司,市场愿意花的8倍的价格购买其固定资产,这个泡沫明显较大。

2020-2021,其估值消化了两年,到现在依然是3倍以上的重置成本,单物理量对应的市值还是有300多倍,如果单物理量创造的利润是25块钱,不考虑成长的情况下,期望的收益率是8%。生益科技现在的价格还是偏高。考虑未来有1.5亿平米CCL产能,现在300e的市值也只能说是合理。

一切逃不过周期,当前处于行业扩产后的产能过剩阶段,下游手机家电的需求又萎缩,行业现金流得拼杀刚刚开始,周期还要经历一波下行,产能出清一部分,直到高端CCL需求上来,公司的巨量的产能才能产生较高利差,那个时候是否又要重复2019年PCB行业的故事?