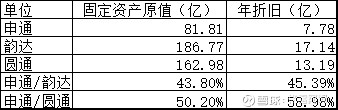

申通最艰难的时候已经挺过去了,21年最惨的时候,申通单量只有韵达的60%,圆通的67%,在很多人看来申通几乎要出局了,而现在3月单月申通单量已经达到了韵达的91%。申通达到目前的单量固定资产投入只用了韵达的44%,圆通的50%,可以看出申通的效率目前是三家中最高的,相信经营效率的提高会带来业绩的反转。

2020-2023.3三家业务量统计:

2021年三家固定资产统计:

没有具体分析各家的单价,当然目前圆通依然是三家中经营最健康的,盈利能力最强的。快递行业成本控制肯定是最重要的,能够做到低成本在行业内才会有底气,也就是说单量永远比单价重要,薄利多销才是制胜之道。21年申通最惨淡的时候,就是控量保价,结果是量价全失,因为当时的申通确实是单票成本最高的,而现在申通就有降价的底气。

今年极兔大概率会港股IPO,支撑起千亿估值的并不是极兔的盈利能力,极兔去年肯定还是亏损的,所以申通目前薄利多销、以价换量的策略肯定是没问题的。

截至今日收盘,申通市值166亿、韵达343亿、圆通621亿,而极兔的估值是200亿美金,从目前的趋势来看申通的单量在某个月是有望追平甚至反超韵达的,所以申通市值赶超韵达也是可以期待一下的,至少两者的差距不应该这么大。

PS:投资申通未来可以期待的几件事

1、菜鸟、盒马今年是否会在港股IPO,申通会扮演什么角色

2、申通单量能否超越韵达,市值是否也能追赶韵达,4月份重新接入京东对单量也有正面影响

3、极兔IPO的估值,极兔的报表数据如何

4、申通单季度业绩能否超过2亿,年度净利超过10亿,当然今年这不太可能

5、阿里什么时候行权,目前阿里实质上已经买下了陈德军的股份了,对小股东并不友好