$美锦能源(SZ000723)$ $阳光电源(SZ300274)$ $隆基绿能(SH601012)$ 氢能源行业专题报告:氢能“绿色低碳+能源安全”的战略选择

(报告出品方/作者:申港证券,曹旭特、刘宁)

1. 氢能 “绿色低碳+能源安全”的战略选择

氢能,绿色低碳、来源丰富,应用广泛,对构建清洁低碳、安全高效的能源体系, 具有重要意义,已成为全球加快低碳、绿色转型,培育经济新增长点的战略选择。 发展氢能的主要驱动力可以归结为: 1. 减轻“温室效应”,呵护人类家园是核心驱动力; 2. 构建安全能源体系的重要选择; 3. 氢能产业链环节众多,是潜在经济新增长点。

1.1 减轻“温室效应” 呵护人类家园是核心驱动力

2015 年,《巴黎协定》在联合国气候变化大会(巴黎气候大会)上达成。由于温室 效应,全球各地极端天气频发,世界面对气候变化和自然灾害加剧的压力持续增大。 《巴黎协定》因此设定了主要目标:到本世纪末把全球平均气温升幅较工业化前的 水平控制在 2℃之内,并为把温升控制在 1.5℃之内而努力;全球将尽快实现温室 气体排放达到峰值,以促进温室气体排放实现回落,并在本世纪下半叶实现温室气 体的净零排放。由此,国际社会开启了绿色减排新规划、新征程。 根据国际能源署(IEA)和氢能联盟(Hydrogen Council)预测,限制 2℃的温升, 需将与能源相关的 CO2 排放量减少 60%,由 2015 年的 340 亿吨,调整到 2030 年的 260 亿吨,到 2050 年降低到 130 亿吨。 2020 年 9 月,我国在第七十五届联合国大会一般性辩论上宣布:“中国将提高国 家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前 达到峰值,努力争取 2060 年前实现碳中和。” 2021 年 1 月,美国重返《巴黎协定》,然后积极推动气候变化治理,发布一揽子 应对气候变化政策,包括《清洁能源革命与环境正义计划》、《关于应对国内外气 候危机的行政命令》和《通胀削减法案》等,期望到 2050 年实现零碳排放。 2021 年 7 月,欧盟着手制定“Fit for 55”计划,核心目标是“2030 温室气体排 放量较 1990 至少减少 55%”。 控制地球温度上升幅度,减轻“温室效应”,减少温室气体排放,实现碳中和,呵护 地球生态,守护人类家园已经成为国际社会普遍共识。

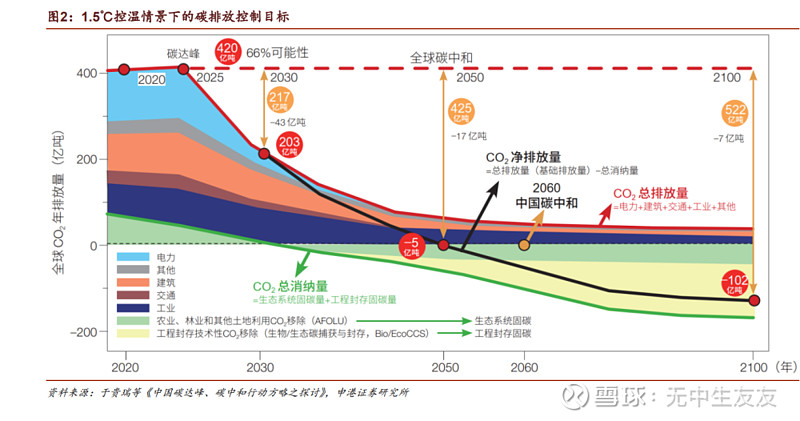

减碳目标时间紧,任务重。中国科学院院士于贵瑞团队预测:在 2100 年大气升温 控制在 1.5℃目标下的 2030 年和 2050 年全球温室气体年排放量需要分别控制 在约 275 亿吨和 70 亿吨 CO2 当量以内。然而以目前的排放情况估算, 2030 年温 室气体排放总量将在 520 亿—580 亿吨 CO2 当量区间。单就 CO2 来说,预计排 放量将于 2025 年达峰,其峰值约为 420 亿吨/年,即在历史发展模式下基本不可 实现 1.5℃ 的控温目标。要实现全球 1.5℃控温目标,2030 年和 2050 年的全球 CO2年净排放量需要分别控制在 203 亿吨和-5 亿吨 CO2 以内,并且至 2100 年 应达到每年从大气中净固定 102 亿吨 CO2 状态。

能源领域是碳排放大户,能源领域减碳对“碳中和碳达峰”意义重大。我国是世界 能源生产大国和消费大国,能源碳排放占全国碳排放总量的 80%左右。传统燃料所 产生的碳排放系数高(每种能源在燃烧或使用过程中单位能源所产生的碳排放数 量),排碳严重。

1.2 构建安全能源体系的重要选择

氢能来源丰富,电解水,化石能源重整制氢,工业副产物制氢均可以制氢。在当前 全球地缘政治日渐复杂、局部地区爆发冲突频发的背景下,能源安全重要性日益提 升,各国也将重新布局能源生产与消费。氢能来源广泛,可以摆脱自热禀赋限制, 助力掌控能源自主性。氢能源技术革命与产业化的受重视程度加速提升。

1.3 氢能产业链环节众多 潜在经济新增长点

氢能产业链涉及环节众多,已成为全球培育经济新增长点的战略选择。氢能产业链 总体可分为制取、 储存、 运输和应用等 4 个环节。其中,制氢方式主要分为:电 解水制氢;煤,天然气等化石燃料重整制氢;氯碱尾气、焦炉煤气等工业副产物制 氢。储运方式主要有:压缩气体储运、低温液化储运、有机液态储运、固态吸附储 运。氢能的下游应用领域十分广阔,包括工业应用、交通运输、发电发热等。交通 领域中氢燃料电池汽车是行业的焦点,发展前景广阔。从培育经济增长点角度看, 氢能产业链条长,涉及领域众多,氢能产业的发展必将带动产业链上下游零部件、 原材料、设备等厂商发展,为经济增长提供强劲动力。

2. 政策 氢能战略地位逐步提升

全球氢能政策逐渐加码,推动氢能进一步迅速发展。在“碳中和+能源安全”的战 略目标下,为此中国乃至全球都推出了氢能战略政策,加速氢能发展。

2.1 中国:顶层设计逐步完善 辅助完整产业链的形成

我国氢能源相关政策顶层设计逐步完善,辅助完整产业链的形成。2019 年,氢能 首次被写入《政府工作报告》,此后氢能逐步受到重视,相关支持政策加速出台,国 家专门出台《氢能产业发展中长期规划(2021—2035 年)》,并且氢能作为前沿科 技和新兴产业被写进国家“十四五”规划。国家正全面推动氢能发展,重点围绕可 再生能源制氢、电氢耦合、燃料电池等领域,推动“制储输用”全链条发展。

2.2 海外:氢能政策逐渐加码产业步入发展快车道

海外欧美日等地,均出台国家级氢能发展战略,对氢能均寄予厚望,雄心勃勃,氢 能产业链即将迎来变革,步入发展快车道。 美国:制定《国家清洁氢战略和路线图》,确定近、中、长期行动。规划 2030/2040/2050 年美国绿氢年产能分别达到 1000/2000/5000 万吨。2024-2028 年 实现电解水制氢成本 2 美元/kg,2029-2036 年实现制氢成本 1 美元/kg。此外,《通 胀削减法案》也为绿氢生产提供税收抵免,支持绿氢发展。 日本:提高氢能发展目标。日本《第六次能源基本计划》中,将 2030 年氢/氨发电 占比从第五期计划设定的 0%提高到本次设定的 1%。2030/2050 年实现氢气年供 应量 300 / 2000 万吨。2030 年实现制氢成本从目前的 100 日元/Nm3(约合 5.5 元 人民币/Nm3)降至 30 日元/Nm3(约合 1.7 元人民币/Nm3)。 欧盟:目标明确,将氢能源整合到欧盟的综合能源系统。规划至 2030 年安装 40 GW 可再生能源电解槽,可再生能源制氢年产量 1000 万吨;2030~2050 年,可再 生能源制氢技术将逐渐成熟,其大规模部署将可以使所有脱碳难度系数高的工业领 域使用氢能代替。德国将投入 90 亿欧元用于氢能源市场推广和相关国际合作。

3. 市场空间广阔 交通领域增速可期

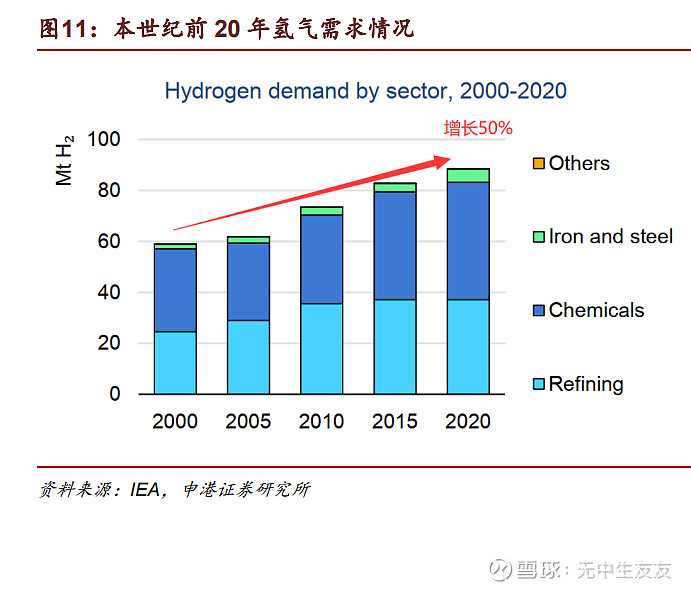

氢能的应用场景主要包括交通、工业、发电、燃烧发热等方向。根据国际能源署(IEA) 数据,本世纪前 20 年,氢气需求(用量)增长了 50%。2020 年,氢气需求约 90 Mt(百万吨),其中大多数需求源自石油精炼、化工(生产氨气和甲醇)、钢铁等领 域: 石油精炼:作为原料、还原剂、以及能量来源,约 40 Mt 需求,占比 44%; 化工:生产氨气和甲醇,约 45 Mt 需求,总需求 50%,其中 3/4 用来生产氨气, 1/4 用来生产甲醇; 钢铁:在直接还原法生产钢铁过程中(Direct Reduced Iron,DRI),消耗约 5 Mt 氢气,占总需求 6%。 其他:在交通运输,发电等领域占比极少,像交通运输领域需求少于 20 kt,占比 仅为 0.02%。未来有很大的发展空间。这些比例自从 2000 以来,除了 DRI 生产中用氢比例稍有增加外,其他的几乎没有 发生变化。

当前清洁氢占比极小,发展空间广阔。根据 IEA 数据,2020 年近 1%的氢气源自化 石燃料重整(有 CCUS1),可以算是清洁氢;2021 年,清洁氢多了一个来源途径— 电解水制氢,约占 0.04%(约 0.04 Mt)。根据 IEA 和 Hydrogen Council 等组织机 构预测,2050 年清洁氢2需求约 660 Mt(假设氢气价格为 10 元/kg, 价值约合 6.6 万亿),占全球最终能量需求的 22%。假设 2050 年,电解水制氢比例提升至 10% (66 Mt),则电解水制氢产量 2021-2050 CAGR=29%,增速非常可观。

3.1 交通领域:氢燃料电池汽车前景清晰 增速可期

以燃料电池车为代表的交通领域是氢能初期应用的突破口,也是政策支持的重点, 商业化应用前景也较为清晰。基于锂电池的电动汽车是当前的主流,但存在废旧电 池回收、续航里程短、充电速度慢等问题,这也为发展氢燃料汽车提供了空间。随 着氢燃料电池汽车技术不断成熟、成本逐渐下降,氢燃料电池汽车将逐步占有一定 市场。 燃料电池汽车推广持续提升,增速可期。根据中国氢能联盟统计,2022 年底,中国 燃料电池汽车保有量约 1.3 万辆,同比增长 39%;全球主要国家(中韩日美德)燃 料电池汽车总保有量达到 6.7 万辆,同比增长 36.3%。根据中、外氢燃料电池汽车 相关政策规划,我们预计,2025/2030 国内燃料电池汽车保有量为 5/37.1 万辆,年 销量为 2.2/10 万辆,渗透率为 0.08%/0.33%;2025/2030 全球燃料电池汽车保有 量为 17/94 万辆,年销量为 5.2/25 万辆,渗透率为 0.06%/0.28%。预计 2023/2030, 燃料电池汽车用氢气需求为 62/474 万吨,2023-2030 CAGR=34%。

3.2 工业:氢直接还原铁减碳显著2030 年有望推广应用

钢铁行业不仅是能耗大户,也是碳排放大户。我国钢铁行业的能耗约占全国总能耗 的 15%,其中,70%的能耗集中在炼铁工序;碳排放量约占全国碳排放量的 18%, 是我国碳排放量最大的制造业行业。氢能可以从本质上改变炼铁工艺高排放的缺点。用氢直接还原氧化铁(DRI),产物 是水,二氧化碳的排放量为零,减碳效果显著,也是确定性非常高的氢应用场景。

4. 产业链条不断完善 助力氢能步入“快速发展期”

氢能发展的挑战主要是经济性问题,随着技术迭代,“制储运加”氢等环节的成本大 幅降低,产业链条不断完善,助力氢能步入“快速发展期”。

4.1 制氢:绿氢是重点 降本可期

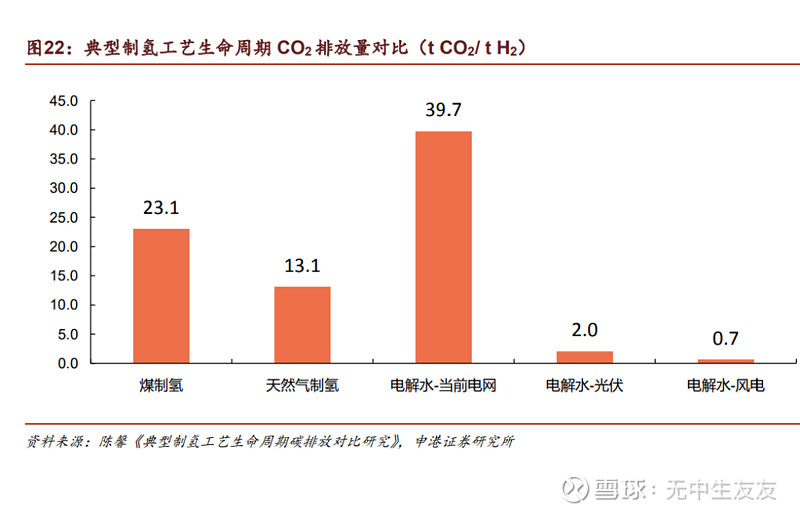

绿氢是未来产业的重点发展方向。氢能产业发展初衷是零碳或低碳排放,我国当前 电网以火电为主,当前电网电解水制氢生命周期 CO2 排放量是煤制氢的 1.7 倍。虽 然灰氢、蓝氢成本较低,但将会逐渐被基于可再生能源的绿氢所替代。

在技术层面,电解水制氢主要有 4 种:碱性水解(AWE/ALK)、质子交换膜水解 (PEM),固体聚合物阴离子交换膜(AEM)水解、固体氧化物(SOE)水解。 AWE:商业化早,成熟度高,寿命长;可使用非贵金属电催化剂(如 Ni、Co、 Mn 等),因而成本低,但产气中含碱液、水蒸气等,需经辅助设备除去;另一方 面, AWE 难以快速启动、无法快速调节制氢的速度,因而与可再生能源发电的 适配性较差。 PEM:电流密度高、电解槽体积小、运行灵活、利于快速变载,与风电、光伏发 电具有良好的匹配性。随着技术进步,以及 PEM 电解槽的逐步推广应用,其成 本有望快速下降,是未来的重要发展方向。 AEM 和 SOE 目前处于实验室研发和初步示范阶段,短期不会大规模应用。

电解水制氢成本主要在于电价和设备成本。电解水制氢成本组成包括 3 个部分:电 解设备成本、电价和其他运营成本。电力占绝大部分份额。未来随着钙钛矿等低成 本光伏发电技术的发展,电力成本有望大幅降低,制氢成本也有望随之下降与当前 煤制氢、工业副产物制氢成本相当。由于 AEM 和 SOE 还未广泛商业应用,所以在 此我们仅讨论 AWE 和 PEM 电解水制氢成本。

AWE:在单位设备成本 0.85 万元/Nm3 /h,电价 0.3 元/kWh 等假设前提下,测算得 AWE 制氢成本为 1.8 元/Nm3,其中电费成本为 1.5 元/Nm3,占比 84%。AWE 制氢技术经过几十年的发展,比较成熟,未来的降本路径主要会依靠 电价的下降。在电价为 0.2 元/kWh,相应制氢成本可降为 1.3 元/ Nm3。

PEM:在单位设备成本 3 万元/Nm3 /h,电价 0.3 元/kWh 等假设前提下,测算得 PEM 制氢成本为 2.2 元/Nm3,其中电费和设备成本分别约占 68%, 23%。虽然当前成本较高,但响应速度快,适配性更强。随着技术进步,未来 PEM 会减少贵金属催化剂用量,而且,钙钛矿等低成本光伏发电技术正逐步商业化, 未来,PEM 电解水设备成本和电价均会降低。在它们成本分别为 1 万元/Nm3 /h, 0.1 元/kWh 的情况下,PEM 制氢成本可达 0.9 元/ Nm3,与煤制氢成本相当。

4.2 储运:短距储运有保障 长距输运已启动建设

氢气储运技术的发展对实现氢能大规模应用起重要支撑作用。 储氢的挑战在于:氢气易燃、易爆,在空气中的体积浓度在 4%~75.6%之间时,遇 火源就会爆炸。同时,氢气分子“简单小巧”—由 2 质子和 2 电子组成,容易泄露, 钻进分子间隙,和钢材发生“氢脆”现象,导致储运装置材料力学性能下降、塑性 下降,出现开裂或损伤的情况。 储氢方式多样,高压气态储氢比较成熟。氢能储存主要有高压气态储运、低温液态 储运、有机液态储运、固氢储运等方式。目前高压气态储运技术比较成熟,应用比 较广泛,可以用在燃料电池汽车上,满足中长里程需求。

从运输方面来看,主要有车载运输和管道运输。 车载运输:短距离成本优势明显。目前,中国氢能产业处于发展初期,运输距离 短、氢气需求量小,车载运输足以满足目前发展需求。 管道运输:远距离成本优势明显。初期投资成本高。今年 4 月,中国石化主导的、 我国首个纯氢长输管道项目已经启动。此外,以现有的天然气输运管网为基础, 进行天然气掺氢运输,也是潜在可能途径。

4.3 加氢:高速发展 布局持续完善

加氢站高速发展,布局持续完善。2022 年,中国和全球加氢站数量分别为 330 个, 814 个,同比增速分别为 29%,19%。根据中国氢能联盟数据,我国加氢站已累计 覆盖 28 个省(直辖市)。广东佛山新建加氢站 8 座,累计建成运营 35 座,位居全 国首位;山东省共建成 30 座,位于全国第二。船舶、火车用加氢站开展试点应用。 我国 30 兆帕加氢站技术已基本实现自主化贯通,70 兆帕加氢站加氢机处于示范验 证阶段。

5. 氢燃料电池汽车降本预测 “氢油平价”即将到来

成本是影响氢燃料电池汽车推广的重要因素。中大型商用车是有望率先推广的方向, 所以我们选取 4.5 吨物流车(中型货车)、49 吨重卡(重型货车)和 12m 公交车 (大型客车)为代表,分析它们的经济性。

本文采用行业内常用的“全寿命周期拥有成本(Total Cost of Ownership, TCO)” 模型来评估它们的经济性。 全寿命周期拥有成本=购车成本+能源成本+维保成本-车辆报废残值。

不考虑购车补贴的情况下,电动汽车(BEV)TCO 最低,氢燃料电池汽车(FCEV) TCO 最高。对于重卡(49 吨)和大型客运车(12 米公交车)来说,BEV 续航里程 较短,两者标称续航里程分别约为 315 km,200 km(以比亚迪 B12 大巴、福田智 蓝重卡为例),而且补能时间长,这限制了它们的应用场景;而 FCEV 续航里程可 达 1000 km,无里程忧虑;对于物流车来说,若有冷藏运输需求,制冷机也需消耗 电力,纯电汽车带电量无法满足营运需求,所以氢燃料电池汽车可以在这些领域占 据一定市场。 FCEV 成本高,所以需要补贴来提高其经济性,以推广使用。然而,即使考虑补贴, 对于重卡和大型客运车来说,氢燃料电池汽车成本仍高于电车和油车。所以需要采 取其他措施来降低氢燃料电池汽车成本。

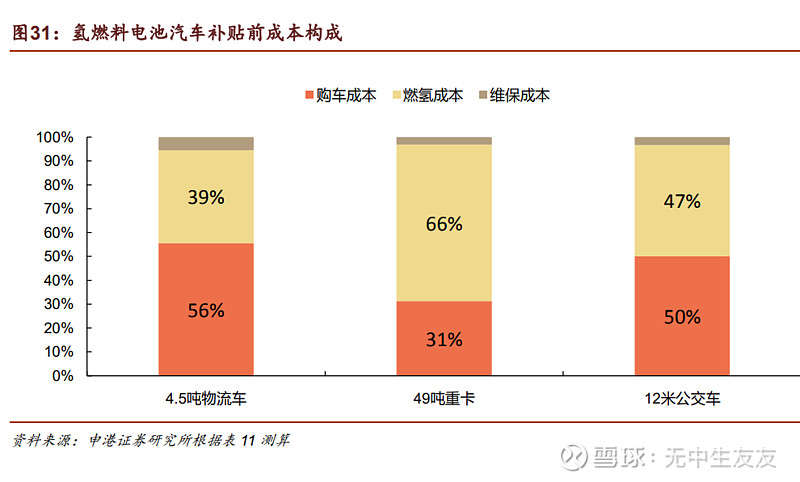

在氢燃料电池成本中,购车成本和燃氢成本占绝大部分比例,降低它们成本是提高氢燃料电池汽车的有效途径。FCEV 与油车的 TCO 相当时,有望迎来大规模应用。 以柴油为燃料的 4.5 吨物流车、49 吨重卡和 12 米公交车的单位 TCO 分别为 1.3 元/km,4.3 元/km,3.9 元/km。 对于 4.5 吨物流车,FCEV 购车成本降到 40 万元,燃氢成本降到 33.6 万元时, 可以达到“氢油平价”,即补贴前每公里 TCO,FCEV 和柴油汽车相同,为 1.3 元 /km。 对于 49 吨重卡,补贴前 FCEV 的 TCO 受燃氢成本影响较大,当燃氢成本降到 205.8 万元时,可以达到“氢油平价”点—4.3 元/km 以下。对于 12 米公交车,补贴前的 FCEV 的购车成本降到 140 万元,燃氢成本降到 117.6 万元时,FCEV 补贴前每公里 TCO 可以达到“氢油平价”点—3.9 元/km 以下。

燃料电池系统成本、储氢系统成本、单位里程耗氢量、氢气价格是影响氢燃料电池 汽车的重要因素,我们参考《节能与新能源汽车技术路线图 2.0》等资料给出的氢 燃料电池汽车相关的“里程碑指标和路线图”,对三款典型 FCEV 成本演变进行了 预测。

在不考虑补贴的情况下,预计 2024 年,“4.5 吨物流车”可以实现“氢油平价”, “49 吨重卡”预计将于 2025 年实现“氢油平价”。 在有购车补贴的情况下,从经济性角度来说,当前(2023 年)“4.5 吨物流车”已 经实现“氢油平价”;2024 年,“49 吨重卡”和“12 米公交车”可以实现“氢油 平价”。

6. 投资分析

6.1 制氢环节

6.1.1 隆基绿能

“绿电+绿氢”是实现碳中和的重要方案,隆基早有布局,逐渐提速。 2021 年,隆基绿能正式成立了隆基氢能,致力于成为全球领先的大型绿氢装备与 方案提供商。 2021 年 10 月,隆基首台碱性水电解槽下线。标志着公司已经初步具备订单交付 能力,也标志着公司向“全球领先的氢能装备技术公司”的愿景,迈出了重要一 步。电解水制氢装备产能约 500 MW,规划未来五年内产能达到 5-10GW,有 10 倍增长。 2022 年 5 月,作为大型绿氢装备与方案供应商,成功入围中石化首个万吨级绿 氢示范项目。隆基的碱水制氢系统已实现并达到了世界领先水平: 4 台 1000 Nm³/h 电解槽对应 1 台气液分离装备,系统制氢能力达到 4000Nm³/h,单台纯化 能力达到 8000Nm³/h,系统电耗无论实证数据还是设计水平均创造了领先性。 2022 年产能约为 1.5 GW。 2023 年 2 月,隆基发布全新一代碱性电解水制氢设备 ALK Hi1 系列产品,最低 4kWh/Nm³,大幅领先于现有的行业商业化水平。它可以降低 10%以上的直流电 耗,在不同场景下的制氢 LCOH 将大幅降低。制氢直流电耗每降低 0.1kwh/Nm³, 可以使制氢 LCOH 降低 1.8%-2.2%,相当于降低了制氢设备初始投资的 10%到 25%。

6.1.2 阳光电源

公司 AWE 和 PEM 双线发展,均有示范项目落地。 2019 年 10 月,阳光电源携手中科院大连化物所成立“PEM 电解制氢技术联合 实验室”。实验室将以大功率 PEM 电解制氢装备的研究开发为核心,研发过程中 产出的科研成果,优先以阳光电源的产业基地为转化出口。 2021 年 3 月,发布全国最大功率 PEM 电解槽—250kW(50 标方)。该款电解槽 尺寸小、重量轻,更适宜应用于对土地面积或部署空间敏感的场景,适用多种制 氢应用模式,适配风光储网能量接入。安全可靠,直流电耗低,寿命长达 10 年。 响应速度快,能实现 5 分钟内冷启动、10 秒内热启动、输入功率秒级响应。 2022 年, 1000 Nm³/h 碱性电解水(AWE)制氢系统荣获国际认证,200 Nm³/h PEM 制氢系统交付。

6.1.3 华电重工

传统业务:公司主要业务为工程总承包以及核心高端装备研发,涵盖物料输送工程、 热能工程、高端钢结构工程等方面。 氢能业务:积极布局与开拓。 2022 年,自主研发的 1200 Nm³/h 碱性电解槽和气体扩散层(GDL)产品顺利下 线;为加快推进氢能业务关键技术研究及核心装备开发,投资并控股通用氢能 51% 股权相关工作。目前在手项目有:内蒙古华电包头市达茂旗 20 万千瓦新能源制 氢项目,合同总金额 3.4 亿。 2023 年 3 月,大股东华电科工(持股 63%)与金山股份共同出资建设 25MW 风 电离网制氢一体化项目,项目总投资 2.8 亿,预计年产绿氢 1230 吨,其中华电 科工投资占比 30%。

6.1.4 华光环能

传统业务:公司重点发展能源和环保两大产业,主要从事:燃煤、燃气、地热、余 热等各类热电企业投资、建设、运营。 氢能业务: 2022 年,公司能成功研制开发了一套产氢量 30 Nm3 /h 碱性电解水制氢中试示范 工程设备。该设备的单位能耗为 4.3 kWh/Nm3 H2,制氢系统能效值 81%,能效 等级为 1 级。 2023 年 3 月,成功研发并下线产氢量 1500 Nm3 /h 的碱性电解槽。已具备 500 Nm3 /h 以下、500-1000 Nm3 /h,1000-2000 Nm3 /h,多个系列碱性电解水制氢系 统制造技术。已有 10000 m2 电解槽水制氢设备制造场地,并同步推进新制造基 地建设。

6.1.5 昇辉科技

传统业务:高低压成套设备、LED 照明设备及安装。 氢能业务:在氢能产业的核心环节进行投资与布局。 参股设立电解水制氢装备公司盛氢制氢,1000 Nm³/h 碱性电解设备已下线。 依托公司现有电气主业,自主生产氢能相关领域电气设备,包括电源柜、控制器、 AC/DC 等电气设备。 成立氢能源汽车物流运营平台子公司,通过搭建运营平台推动应用规模的扩大, 带动产业链上游燃料电池零部件及整车的发展。 参股国鸿氢能、飞驰汽车、鸿基创能三家氢能头部企业,形成从燃料电池核心零 部件到氢燃料电池系统,再到氢能源整车的产业链布局。

6.2 储氢:看好核心材料龙头

中复神鹰:公司高性能碳纤维产品在国内碳/碳复材的市场占有率约 60%、储氢 气瓶的国内市场占有率达 80%。

光威复材:公司 T700S 级碳纤维产品已经成熟应用于 35MPa 储氢瓶;T800S 级 碳纤维目前在参与客户 70MPa Ⅳ型瓶的研制和验证。

中材科技:公司现在具备 3 万只储氢瓶年产能,计划 2023 年产能提升至 5 万只, 十四五末期形成 20 万只产能;战略目标是成为全球的氢能储运装备领域的综合 市占率第一的领军企业。

6.3 用氢:看好掌握核心科技及一体化布局完整的龙头

亿华通:2021 年底,亿华通研发的 240kW 氢燃料电池发动机“G20+”正式首 发,是首款额定功率超过 200kW 的单系统车用燃料电池发动机,质量功率密度 达 810W/kg。已研发有 80kW、120kW、240kW 等多种燃料电池发动机,可以满 足公交、冷链物流、重型卡车等商用车和乘用车等领域的应用。截止 2022 年底, 公司燃料电池系统已安装于工信部新能源汽车目录中的 121 款燃料电池汽车上, 位居行业前列。今年 6 月,布局上游制氢领域,成立氢能科技公司,发布公司首 套 PEM 电解水制氢产品。

美锦能源:2017 年,公司正式启动氢能产业,目前已完成氢能较为完整的产业链 布局。2022 年 2 月,美锦能源旗下飞驰科技生产的三款氢燃料电池汽车在中国 北端—漠河,顺利通过了为期两个多月的极寒试验。2022 年 6 月,参股的膜电极 行业头部企业——鸿基创能佛山子公司投产了高性能膜电极及 PEM 电解水制氢 项目,将总产能提升至 1000 万片。2023 年 5 月,控股子公司飞驰科技与第三方 合作,已成功研制出全国首台低压储氢燃料电池公交车。目前该样车正在进行性 能和可靠性测试。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)