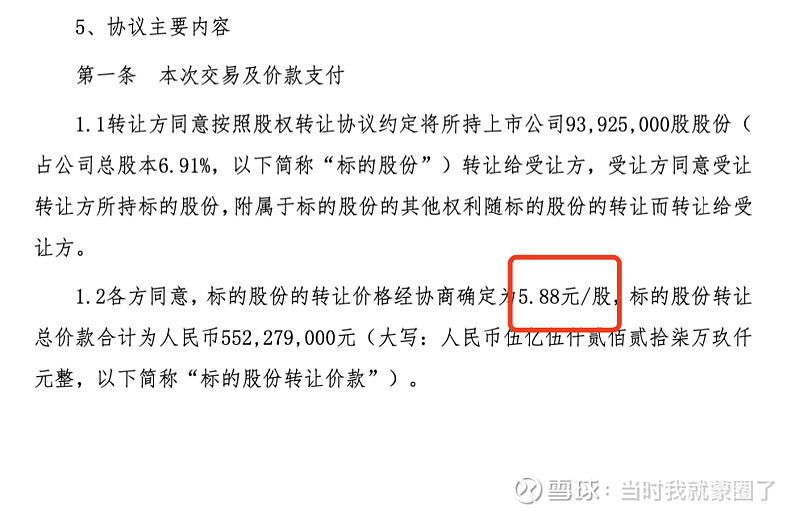

$红旗连锁(SZ002697)$ 现在12倍估值比较便宜,过往20多倍PE;过往经营非常优秀,质地很好;四川国资委拿到实控人的价格是5.88,现价4.7,打了8折;现在分红不足3成,未来资本开支压力不大,国资进来应该可以展望派个5成,股息率从2%升到4%以上;总结,还是能搞一点的![]() 。

。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:7 | 喜欢:2 |

$红旗连锁(SZ002697)$ 现在12倍估值比较便宜,过往20多倍PE;过往经营非常优秀,质地很好;四川国资委拿到实控人的价格是5.88,现价4.7,打了8折;现在分红不足3成,未来资本开支压力不大,国资进来应该可以展望派个5成,股息率从2%升到4%以上;总结,还是能搞一点的![]() 。

。