$康希诺生物-B(06185)$ $Moderna(MRNA)$

投行或者其他机构是怎么估算的?

版本一:发达国家的三分之一人口将每年接种疫苗。 这可能会产生每年100亿美元的业务,而每剂疫苗的估计价格为30美元。

版本二:摩根士丹利分析师建议,在第一次大流行危机期间,定价可能从每剂5至10美元开始,然后在未来几年中的预防性注射提高至每剂13至30美元。

版本三:研究人员猜测,人们可能每隔几年就需要进行一次SARS-CoV-2疫苗接种。 这就是BMO的Farmer等分析师得出的数字,即每年需要疫苗接种的人口约占三分之一。 Moderna可能会开始在美国市场上向每次治疗收取125美元的费用,并将该价格逐步提高至200美元。

版本四:摩根士丹利上调康希诺股份目标价,由102港元升至258港元,评级维持增持。大摩表示,疫苗在中国的二期临床试验将在6月发表,在加拿大的一及二期试验则将评估两种剂量方案,有别于中国的一种剂量。摩根士丹表示,由于疫苗已有一期临床数据并加速研发过程,该行现时的基础情境假设疫苗成功率为60%(早前为20%),并可能于今年年底或明年初获批推出,明年销量或达8000万剂,定价料介乎30元至100元人民币,明年经风险调整的销售额或达29亿元人民币

按照上述数据,我简单计算了一下,大摩认为如果康希诺新冠疫苗成功上市,该管线的估值是800亿人民币。提到的29亿人民币销售额,对应市销率P/S约27倍。如果按照定价100元,则销售额可达80亿,对应市销率P/S 10倍。这份估值中,没有直接提到接种频率,不过如果根据管线800亿RMB估值,结合P/S值,推测大摩认为后续几年都需要重复接种疫苗。

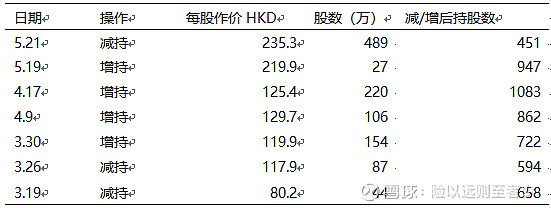

版本五:JP Morgan康希诺持仓的交易数据。

小摩在康希诺公布临床I期数据时间点附近,股价235 HKD,市值500亿HKD时,大幅减仓,仓位减少一半。

简单总结

可以看到,各分析师对于疫苗市场的估值,差异很大。导致差异的重要指标:

1. 单价 5美元/30美元/甚至100-200美元

目前无公司公布定价策略,我还是坚持认为不会产生暴利,利润率一定在合理范围内。像口罩那样坐地涨价的情况不会出现,因为疫苗产业链不像口罩上下游那样小而杂,会受到政府机构的介入管理。

2. 接种频率 每年一次/隔几年一次

之前我的估值各市场人口约2/3接种一次达到群体免疫,是一种较为乐观的假设。接种一次即终身免疫是一种最理想情况。有专家提出,疫苗即使研发成功,可能也只能提供几个月的保护。具体接种频率,还是得等待疫苗临床实验后的有效性数据才能进行评估。

参考链接: